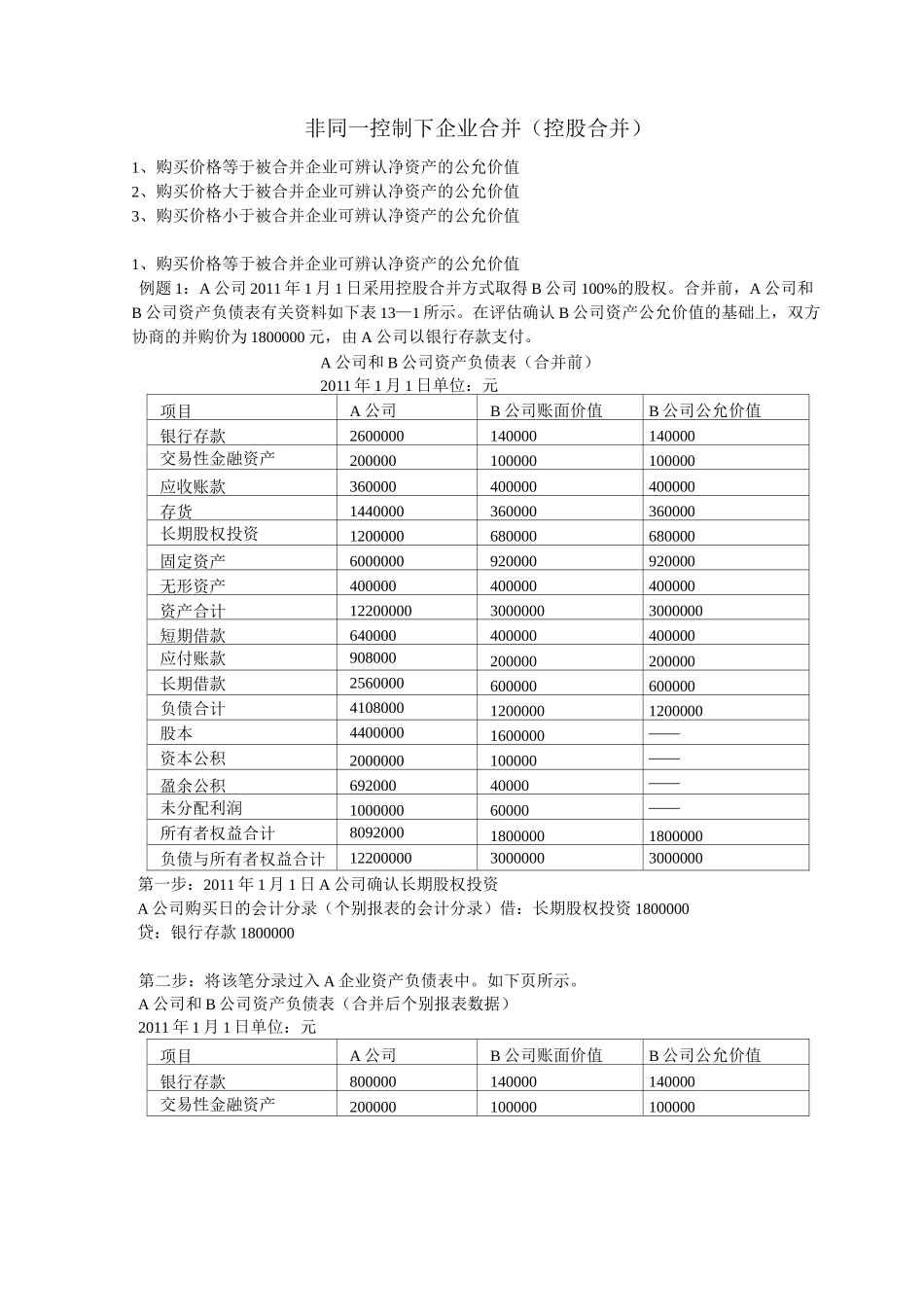

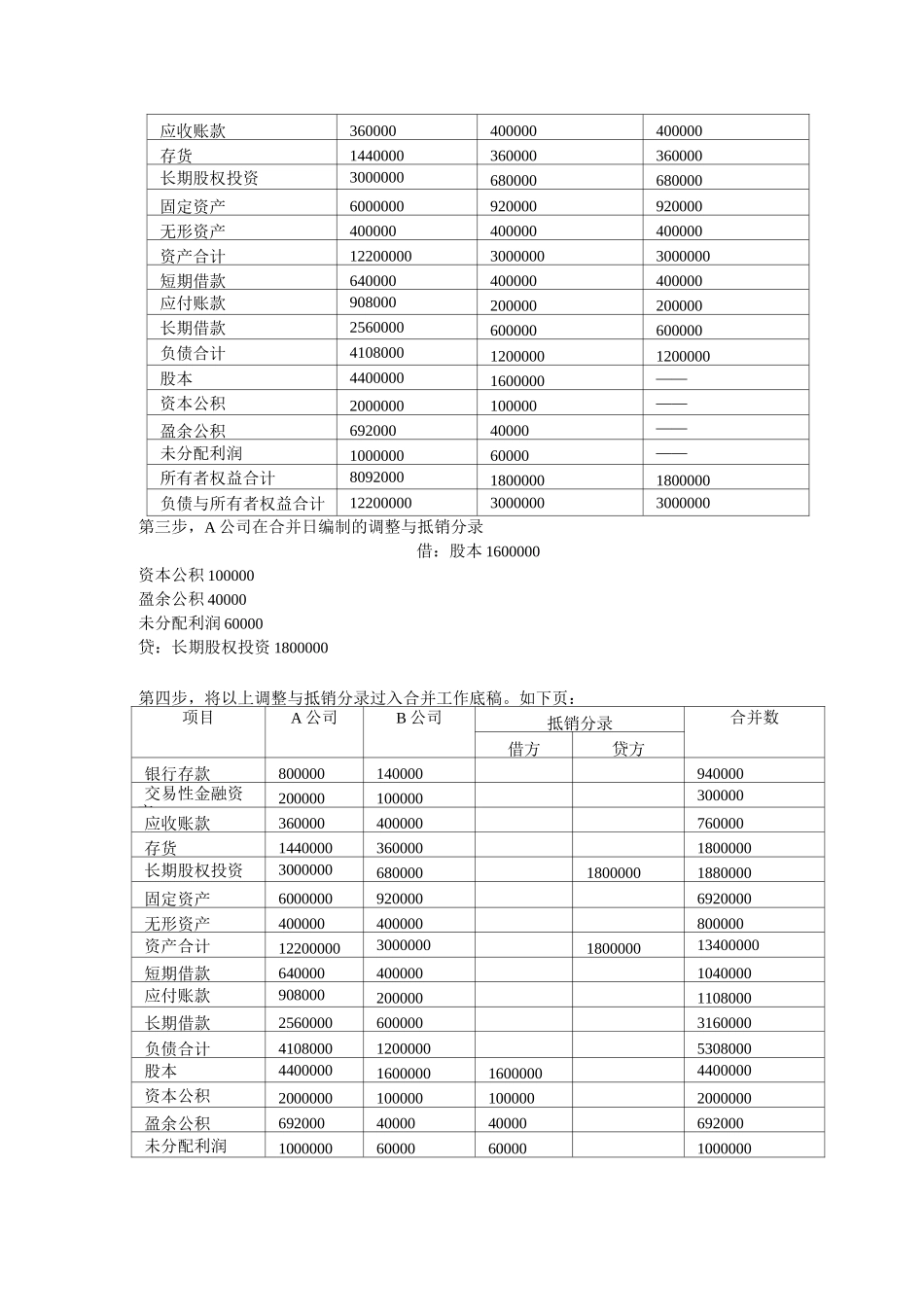

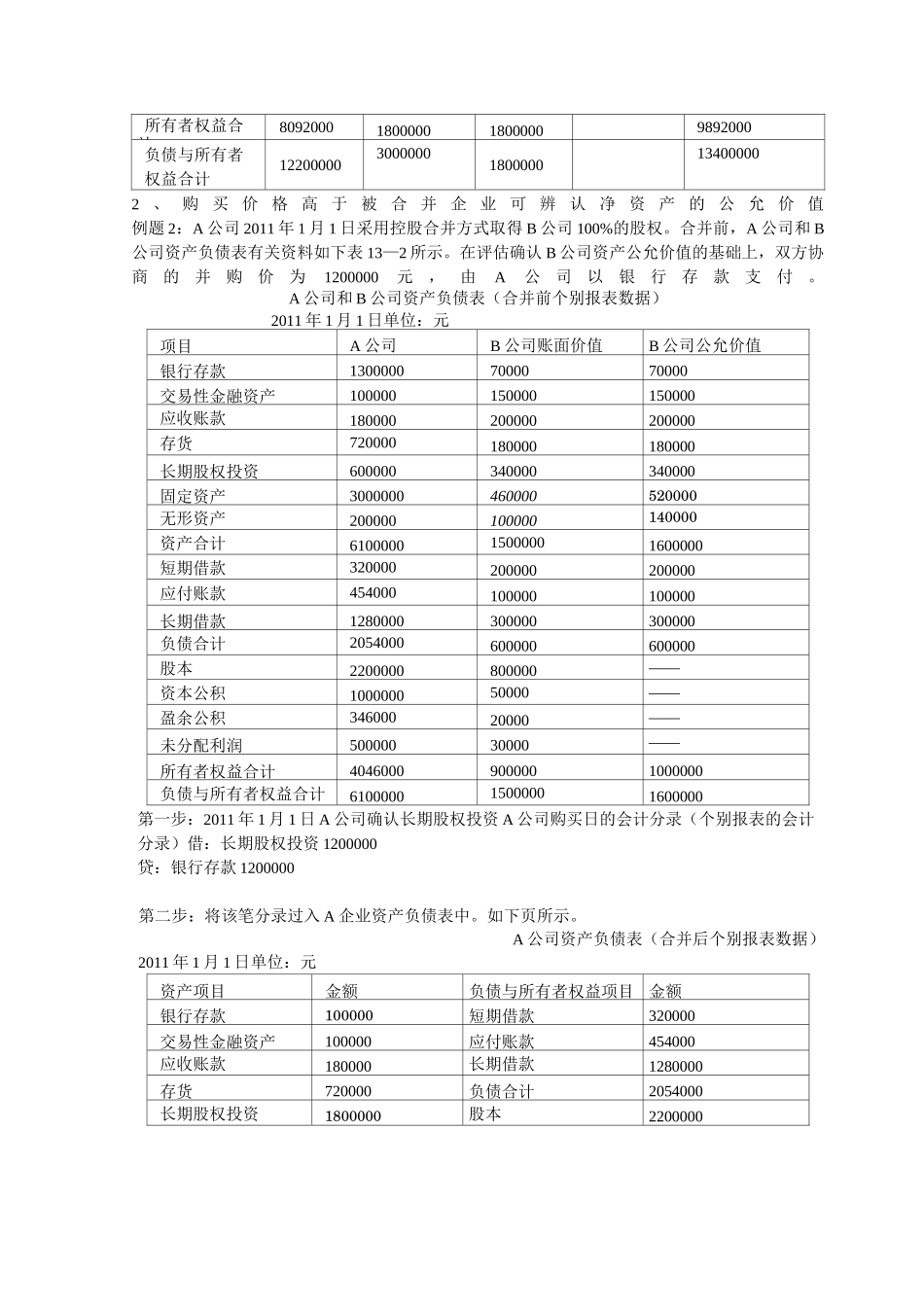

非同一控制下企业合并(控股合并)1、购买价格等于被合并企业可辨认净资产的公允价值2、购买价格大于被合并企业可辨认净资产的公允价值3、购买价格小于被合并企业可辨认净资产的公允价值1、购买价格等于被合并企业可辨认净资产的公允价值例题 1:A 公司 2011 年 1 月 1 日采用控股合并方式取得 B 公司 100%的股权。合并前,A 公司和B 公司资产负债表有关资料如下表 13—1 所示。在评估确认 B 公司资产公允价值的基础上,双方协商的并购价为 1800000 元,由 A 公司以银行存款支付。A 公司和 B 公司资产负债表(合并前)2011 年 1 月 1 日单位:元项目A 公司B 公司账面价值B 公司公允价值银行存款2600000140000140000交易性金融资产200000100000100000应收账款360000400000400000存货1440000360000360000长期股权投资1200000680000680000固定资产6000000920000920000无形资产400000400000400000资产合计1220000030000003000000短期借款640000400000400000应付账款908000200000200000长期借款2560000600000600000负债合计410800012000001200000股本44000001600000——资本公积2000000100000——盈余公积69200040000——未分配利润100000060000——所有者权益合计809200018000001800000负债与所有者权益合计1220000030000003000000第一步:2011 年 1 月 1 日 A 公司确认长期股权投资A 公司购买日的会计分录(个别报表的会计分录)借:长期股权投资 1800000贷:银行存款 1800000第二步:将该笔分录过入 A 企业资产负债表中。如下页所示。A 公司和 B 公司资产负债表(合并后个别报表数据)2011 年 1 月 1 日单位:元项目A 公司B 公司账面价值B 公司公允价值银行存款800000140000140000交易性金融资产200000100000100000应收账款360000400000400000存货1440000360000360000长期股权投资3000000680000680000固定资产6000000920000920000无形资产400000400000400000资产合计1220000030000003000000短期借款640000400000400000应付账款908000200000200000长期借款2560000600000600000负债合计410800012000001200000股本44000001600000——资本公积2000000100000——盈余公积69200040000——未分配利润100000060000——所有者权益合计809200018000001800000负债与所有者权益合计1220000030000003000000第三步,A 公司在合并日编制的调整与抵销分录借:股本 1600000资本公积 100000盈余公积 40000...