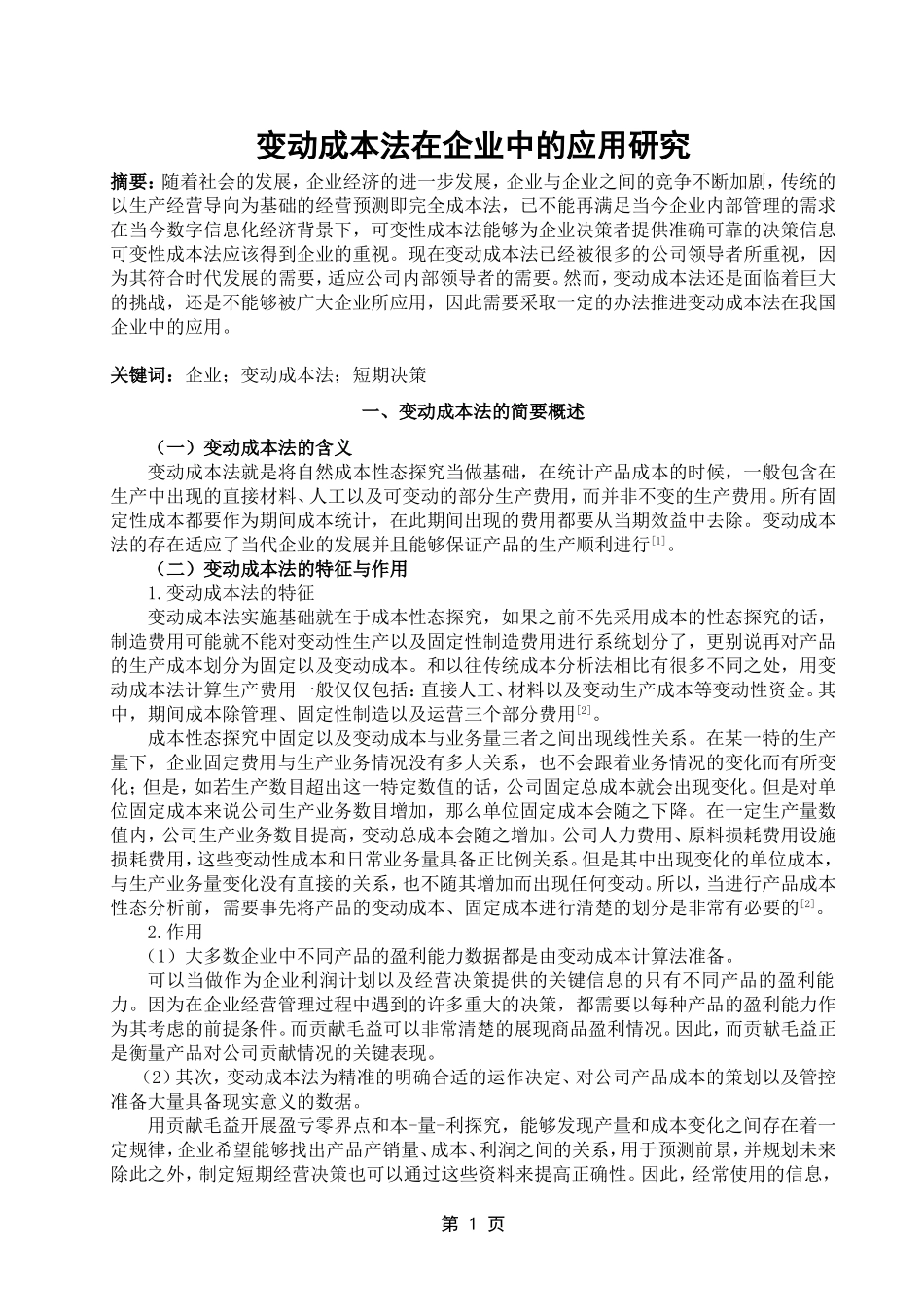

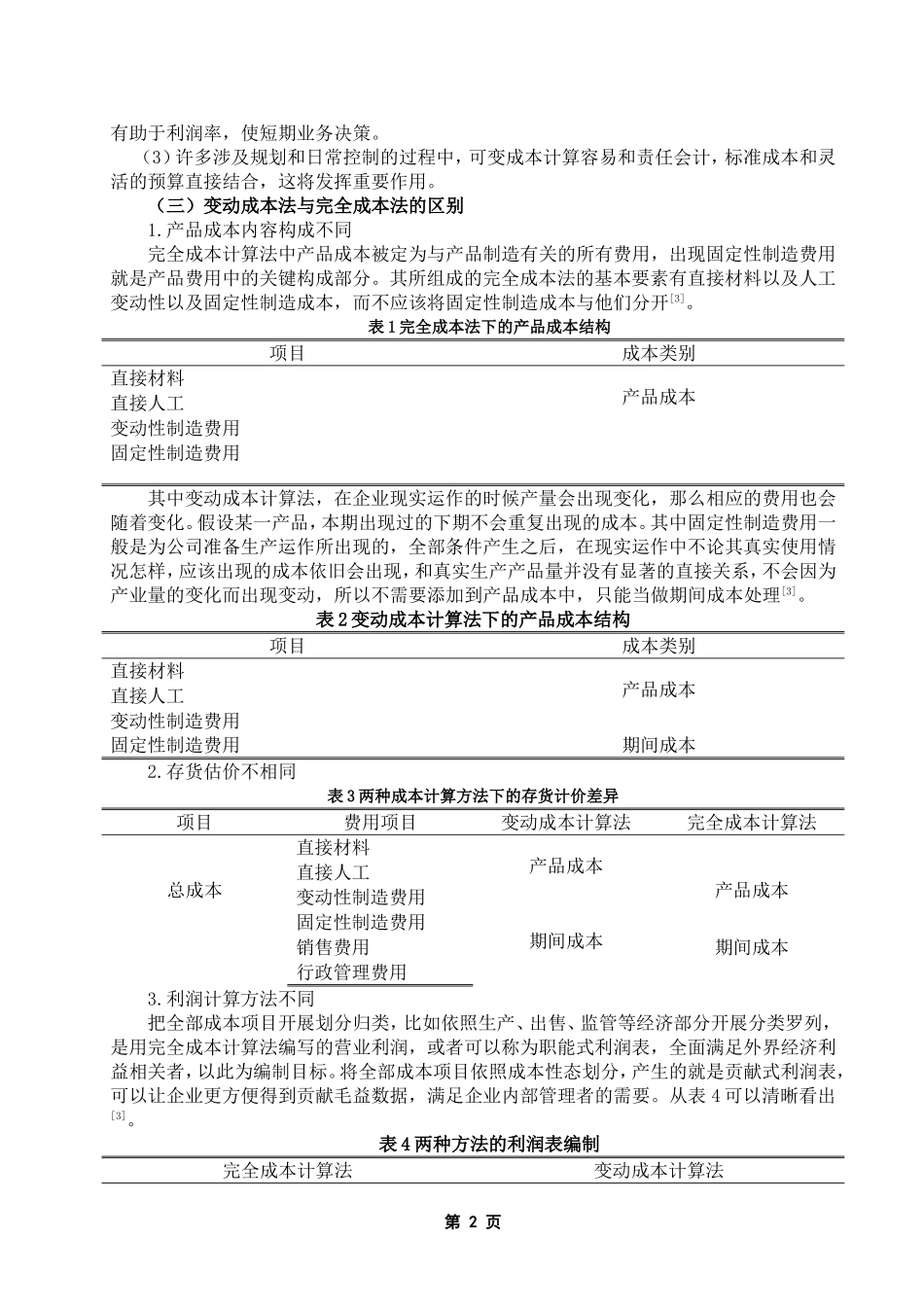

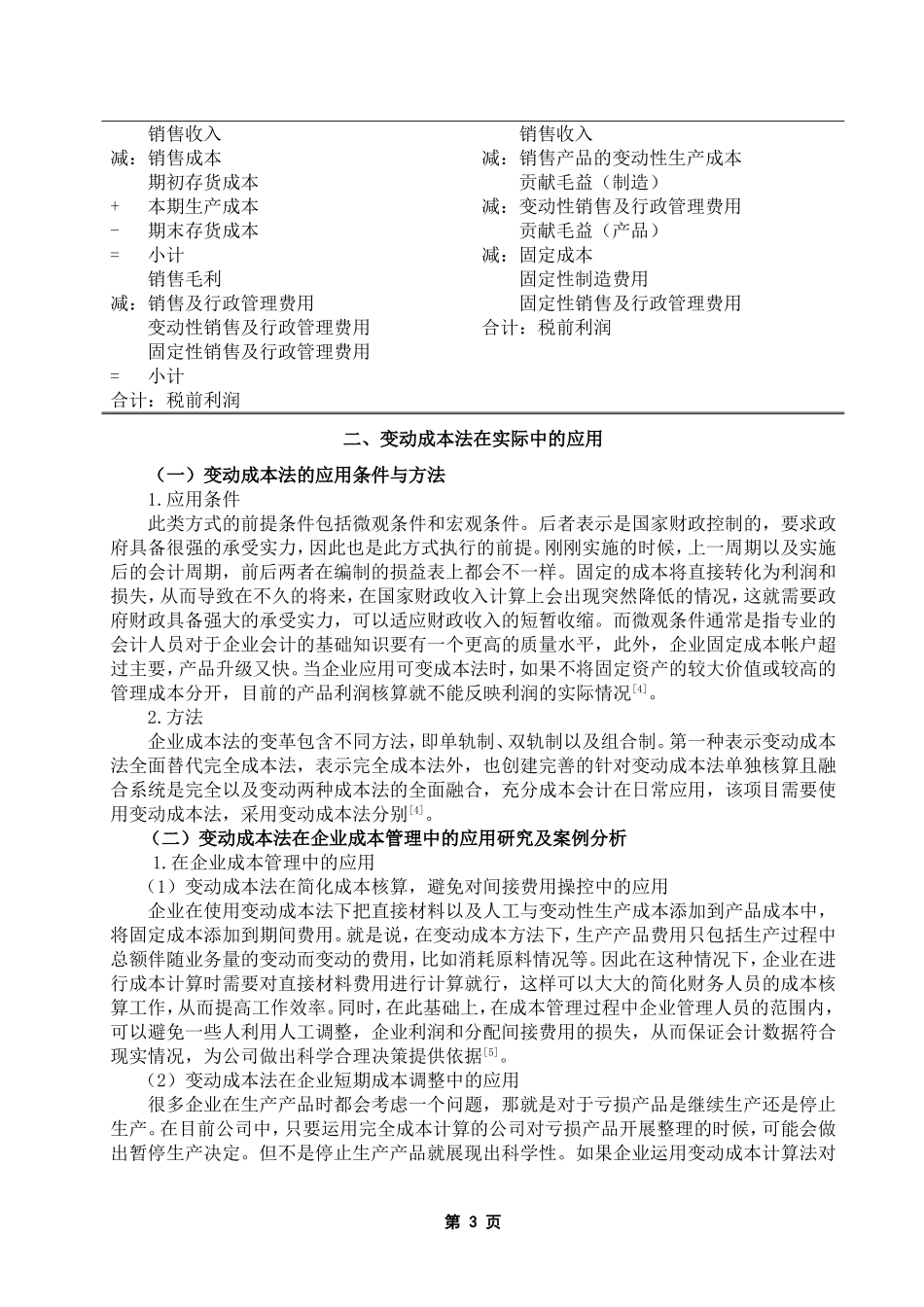

第 1 页变动成本法在企业中的应用研究摘要:随着社会的发展,企业经济的进一步发展,企业与企业之间的竞争不断加剧,传统的以生产经营导向为基础的经营预测即完全成本法,已不能再满足当今企业内部管理的需求在当今数字信息化经济背景下,可变性成本法能够为企业决策者提供准确可靠的决策信息可变性成本法应该得到企业的重视。现在变动成本法已经被很多的公司领导者所重视,因为其符合时代发展的需要,适应公司内部领导者的需要。然而,变动成本法还是面临着巨大的挑战,还是不能够被广大企业所应用,因此需要采取一定的办法推进变动成本法在我国企业中的应用。关键词:企业;变动成本法;短期决策一、变动成本法的简要概述(一)变动成本法的含义变动成本法就是将自然成本性态探究当做基础,在统计产品成本的时候,一般包含在生产中出现的直接材料、人工以及可变动的部分生产费用,而并非不变的生产费用。所有固定性成本都要作为期间成本统计,在此期间出现的费用都要从当期效益中去除。变动成本法的存在适应了当代企业的发展并且能够保证产品的生产顺利进行[1]。(二)变动成本法的特征与作用1.变动成本法的特征变动成本法实施基础就在于成本性态探究,如果之前不先采用成本的性态探究的话,制造费用可能就不能对变动性生产以及固定性制造费用进行系统划分了,更别说再对产品的生产成本划分为固定以及变动成本。和以往传统成本分析法相比有很多不同之处,用变动成本法计算生产费用一般仅仅包括:直接人工、材料以及变动生产成本等变动性资金。其中,期间成本除管理、固定性制造以及运营三个部分费用[2]。成本性态探究中固定以及变动成本与业务量三者之间出现线性关系。在某一特的生产量下,企业固定费用与生产业务情况没有多大关系,也不会跟着业务情况的变化而有所变化;但是,如若生产数目超出这一特定数值的话,公司固定总成本就会出现变化。但是对单位固定成本来说公司生产业务数目增加,那么单位固定成本会随之下降。在一定生产量数值内,公司生产业务数目提高,变动总成本会随之增加。公司人力费用、原料损耗费用设施损耗费用,这些变动性成本和日常业务量具备正比例关系。但是其中出现变化的单位成本,与生产业务量变化没有直接的关系,也不随其增加而出现任何变动。所以,当进行产品成本性态分析前,需要事先将产品的变动成本、固定成本进行清楚的划分是非常有必要的[2]。 2.作用 (1)大多数企业中不同产品的盈利能力数据都是由变动...