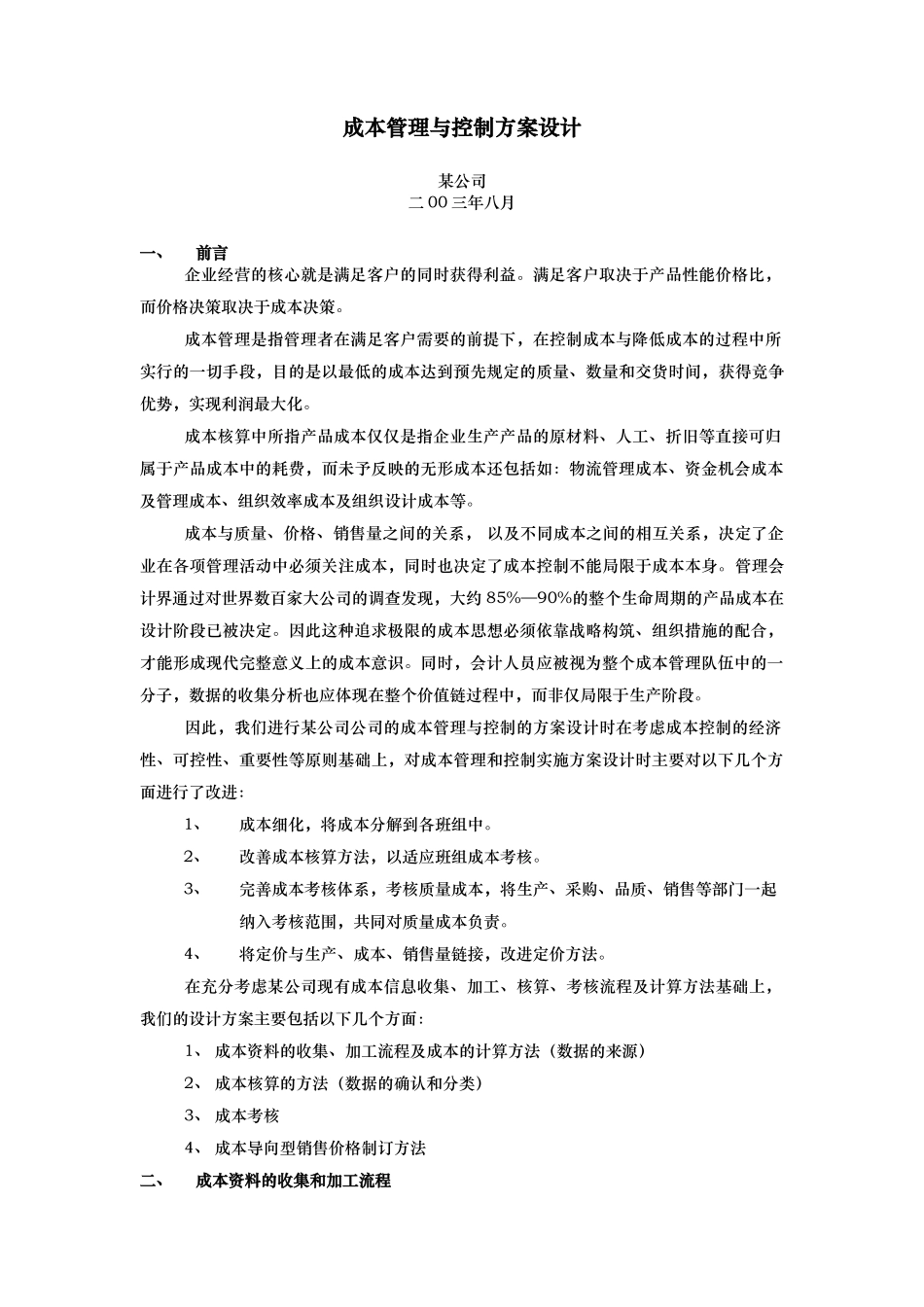

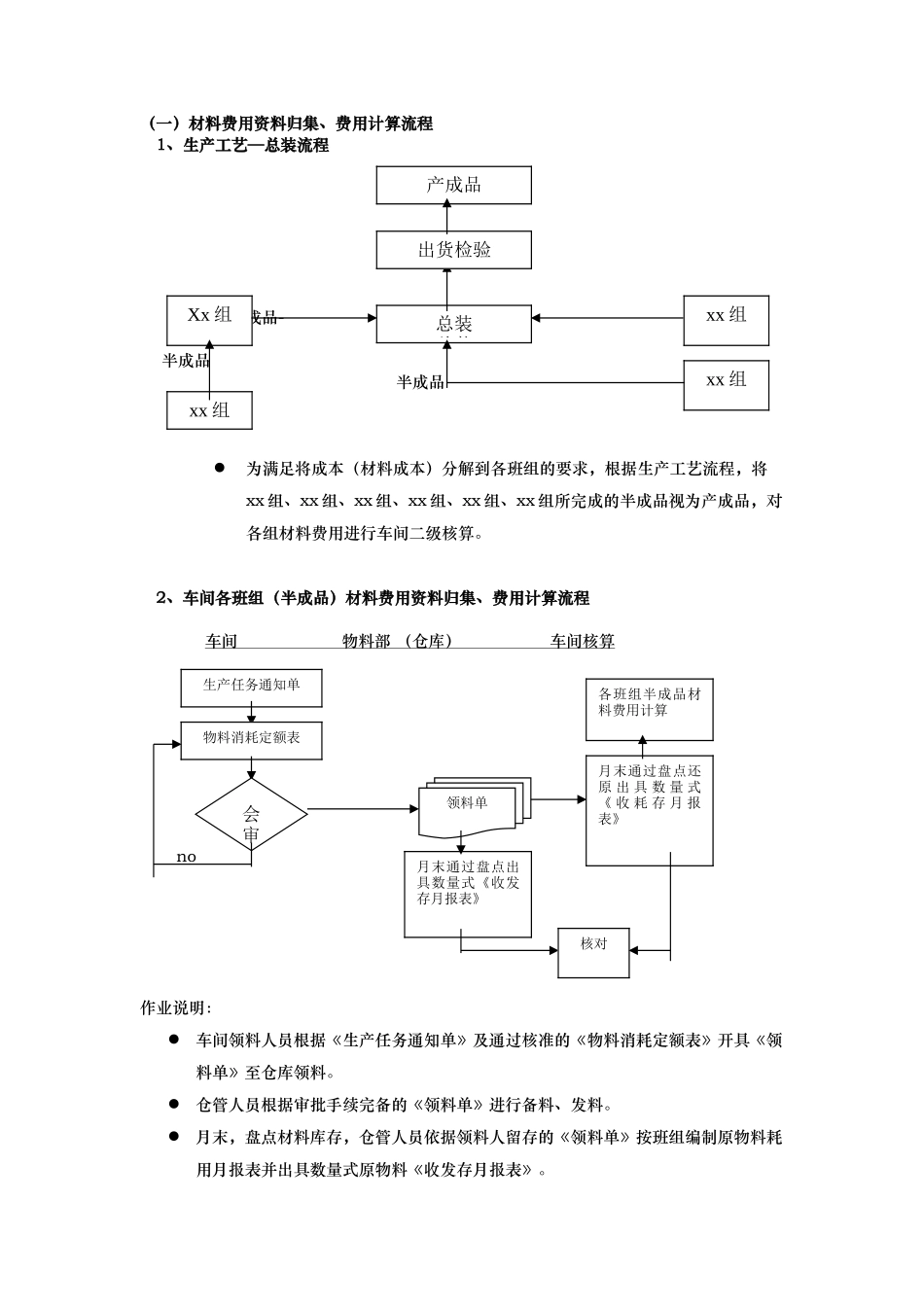

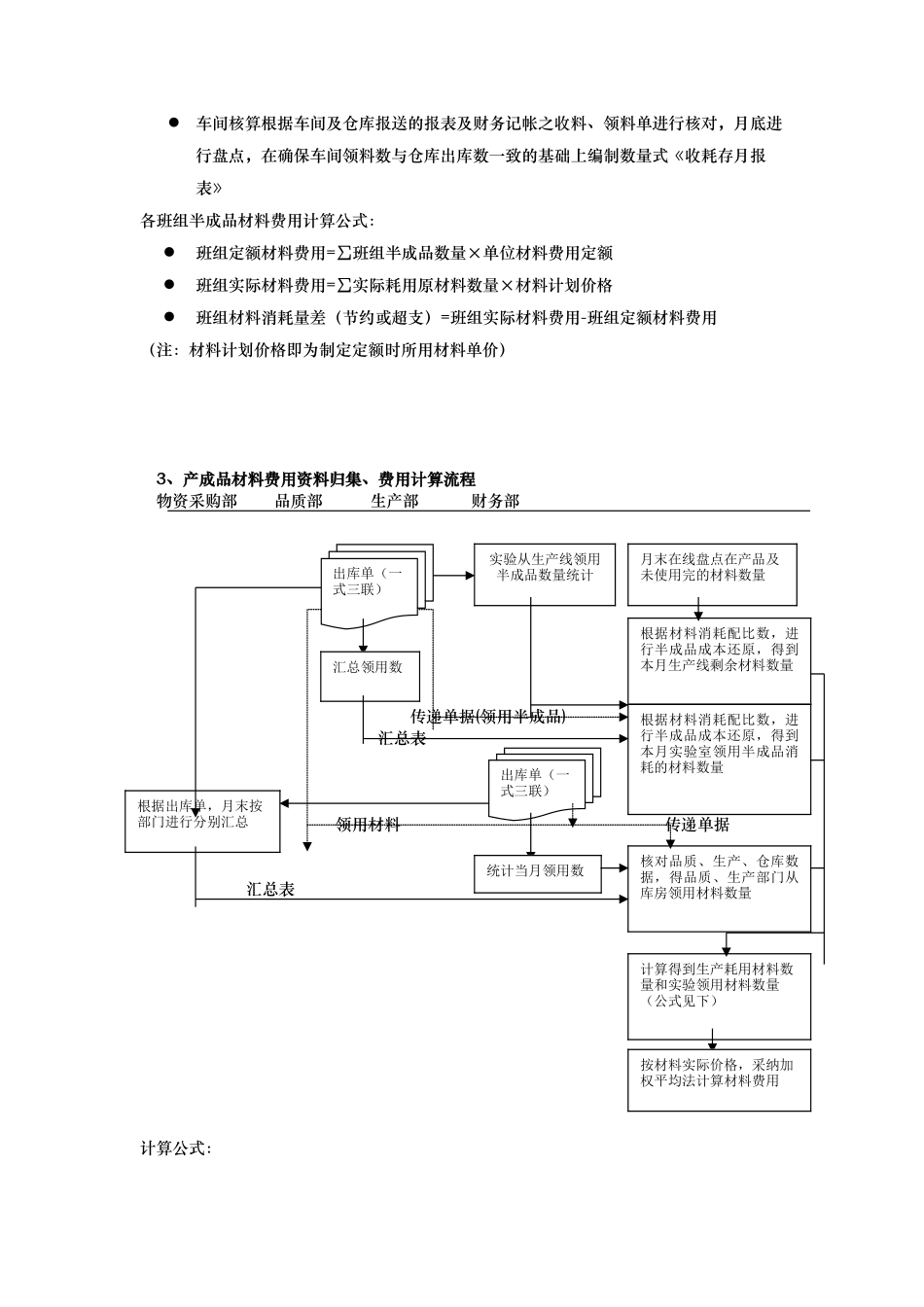

成本管理与控制方案设计某公司二 00 三年八月一、前言企业经营的核心就是满足客户的同时获得利益。满足客户取决于产品性能价格比,而价格决策取决于成本决策。成本管理是指管理者在满足客户需要的前提下,在控制成本与降低成本的过程中所实行的一切手段,目的是以最低的成本达到预先规定的质量、数量和交货时间,获得竞争优势,实现利润最大化。成本核算中所指产品成本仅仅是指企业生产产品的原材料、人工、折旧等直接可归属于产品成本中的耗费,而未予反映的无形成本还包括如:物流管理成本、资金机会成本及管理成本、组织效率成本及组织设计成本等。成本与质量、价格、销售量之间的关系, 以及不同成本之间的相互关系,决定了企业在各项管理活动中必须关注成本,同时也决定了成本控制不能局限于成本本身。管理会计界通过对世界数百家大公司的调查发现,大约 85%—90%的整个生命周期的产品成本在设计阶段已被决定。因此这种追求极限的成本思想必须依靠战略构筑、组织措施的配合,才能形成现代完整意义上的成本意识。同时,会计人员应被视为整个成本管理队伍中的一分子,数据的收集分析也应体现在整个价值链过程中,而非仅局限于生产阶段。因此,我们进行某公司公司的成本管理与控制的方案设计时在考虑成本控制的经济性、可控性、重要性等原则基础上,对成本管理和控制实施方案设计时主要对以下几个方面进行了改进:1、成本细化,将成本分解到各班组中。2、改善成本核算方法,以适应班组成本考核。3、完善成本考核体系,考核质量成本,将生产、采购、品质、销售等部门一起纳入考核范围,共同对质量成本负责。4、将定价与生产、成本、销售量链接,改进定价方法。在充分考虑某公司现有成本信息收集、加工、核算、考核流程及计算方法基础上,我们的设计方案主要包括以下几个方面:1、 成本资料的收集、加工流程及成本的计算方法(数据的来源)2、 成本核算的方法(数据的确认和分类)3、 成本考核4、 成本导向型销售价格制订方法二、成本资料的收集和加工流程(一)材料费用资料归集、费用计算流程1、生产工艺—总装流程 半成品- 半成品 半成品 半成品 为满足将成本(材料成本)分解到各班组的要求,根据生产工艺流程,将xx 组、xx 组、xx 组、xx 组、xx 组、xx 组所完成的半成品视为产成品,对各组材料费用进行车间二级核算。2、车间各班组(半成品)材料费用资料归集、费用计算流程车间 物料部 (仓库) 车间核算 yes no...