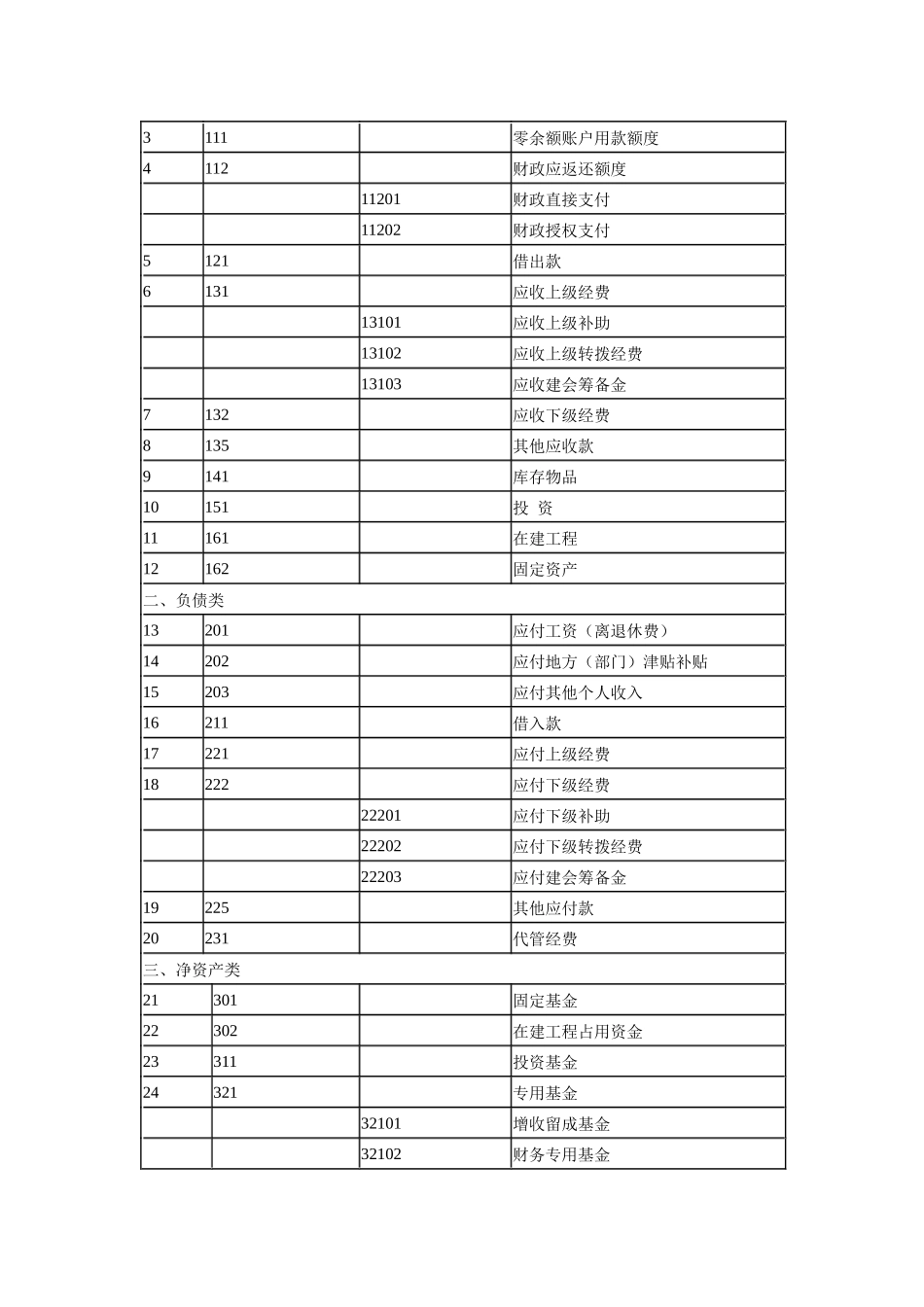

神华准格尔能源有限责任公司工会财务核算办法第一章 总则第一条 为进一步法律规范神华准格尔能源有限责任公司工会系统的会计核算,真实、准确、完整地提供会计信息,依据《工会会计制度》、《会计基础工作法律规范》以及国家有关法律、法规,结合公司实际情况制定本办法。 第二条 会计核算的目标是真实反映工会活动,为编制财务报告提供可靠的基础。第三条 会计核算应当满足真实性、完整性、相关性、明晰性、可比性、实质重于形式、重要性、谨慎性和及时性的要求。第四条 公司所属核算单位会计核算应当以持续经营为前提,会计年度确定为 1 月 1 日至 12 月 31 日,以人民币为记账本位币。第二章 会计科目 第五条 本制度统一规定工会会计科目的名称和编号,以便于编制会计凭证,登记账簿,查阅账目,实行会计电算化。本制度已规定的一级科目和明细科目,不得减并、自行增设,不得擅自更改科目名称,不需要的科目可以不用。第六条 所属各单位工会可以根据需要自行增设未规定的明细科目。第七条 工会在填制会计凭证、登记会计账簿时,应当填列会计科目的名称,或者同时填列会计科目的名称或编号,不得只填列科目编号,不填列科目名称。第八条 工会应当根据本制度有关会计报表的编制基础、编制依据、编制原则和方法的要求,提供真实、完整的会计报表。工会不得违反规定,随意改变会计报表的编制基础、编制依据、编制原则和方法,不得随意改变本制度规定的会计报表有关数据的会计口径。第九条 会计科目名称和编号 序号科目编码名 称一级科目明细科目一、资产类1101库存现金2102银行存款3111零余额账户用款额度4112财政应返还额度11201财政直接支付11202财政授权支付5121借出款6131应收上级经费13101应收上级补助13102应收上级转拨经费13103应收建会筹备金7132应收下级经费8135其他应收款9141库存物品10151投 资11161在建工程12162固定资产二、负债类13201应付工资(离退休费)14202应付地方(部门)津贴补贴15203应付其他个人收入16211借入款17221应付上级经费18222应付下级经费22201应付下级补助22202应付下级转拨经费22203应付建会筹备金19225其他应付款20231代管经费三、净资产类21301固定基金22302在建工程占用资金23311投资基金24321专用基金32101增收留成基金32102财务专用基金32103权益保障金25322后备金26331结余四、收入类27401会费收入28402拨缴经费收入29403上级补助收入40301回拨补助40302专项补助40303超收补助403...