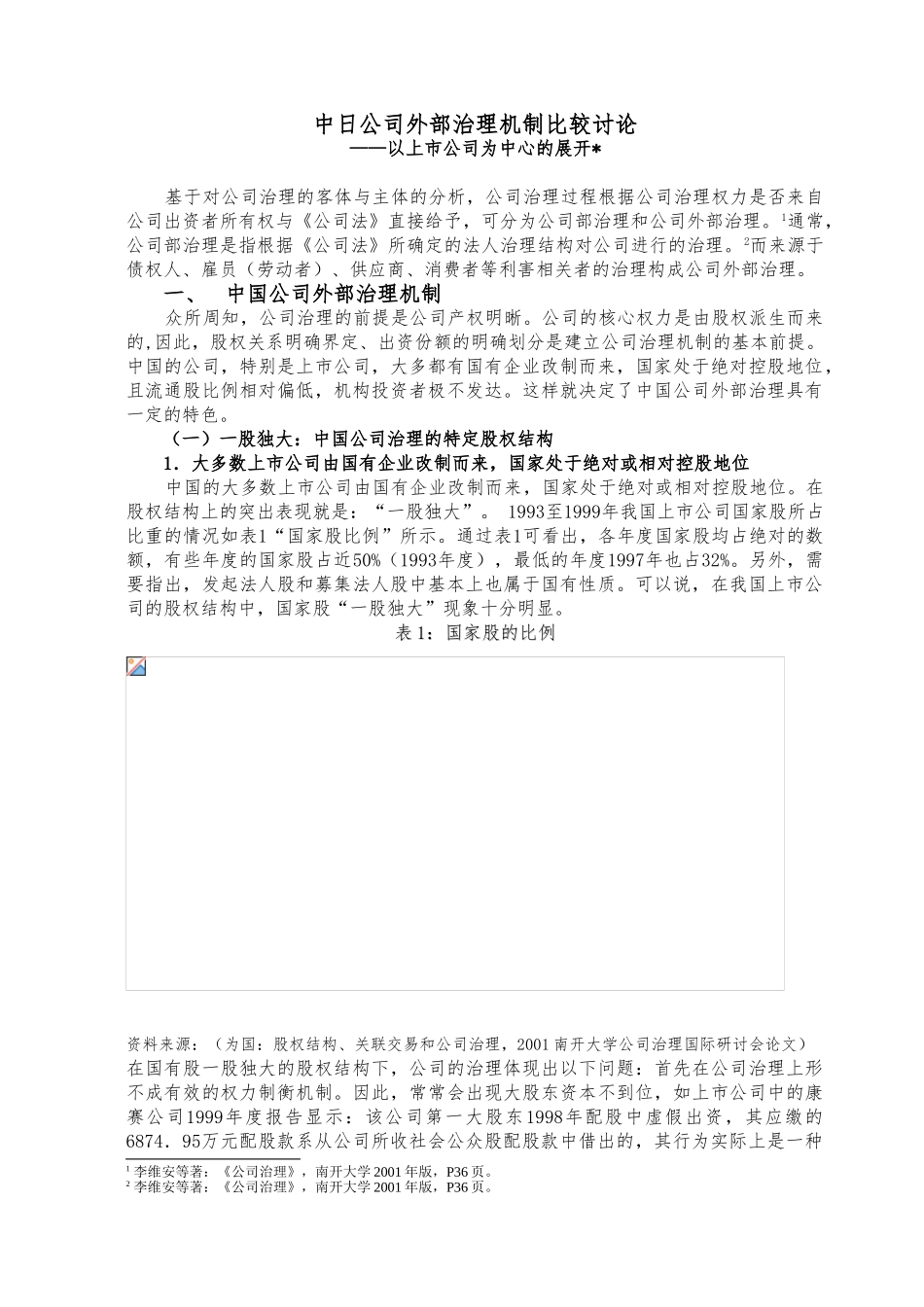

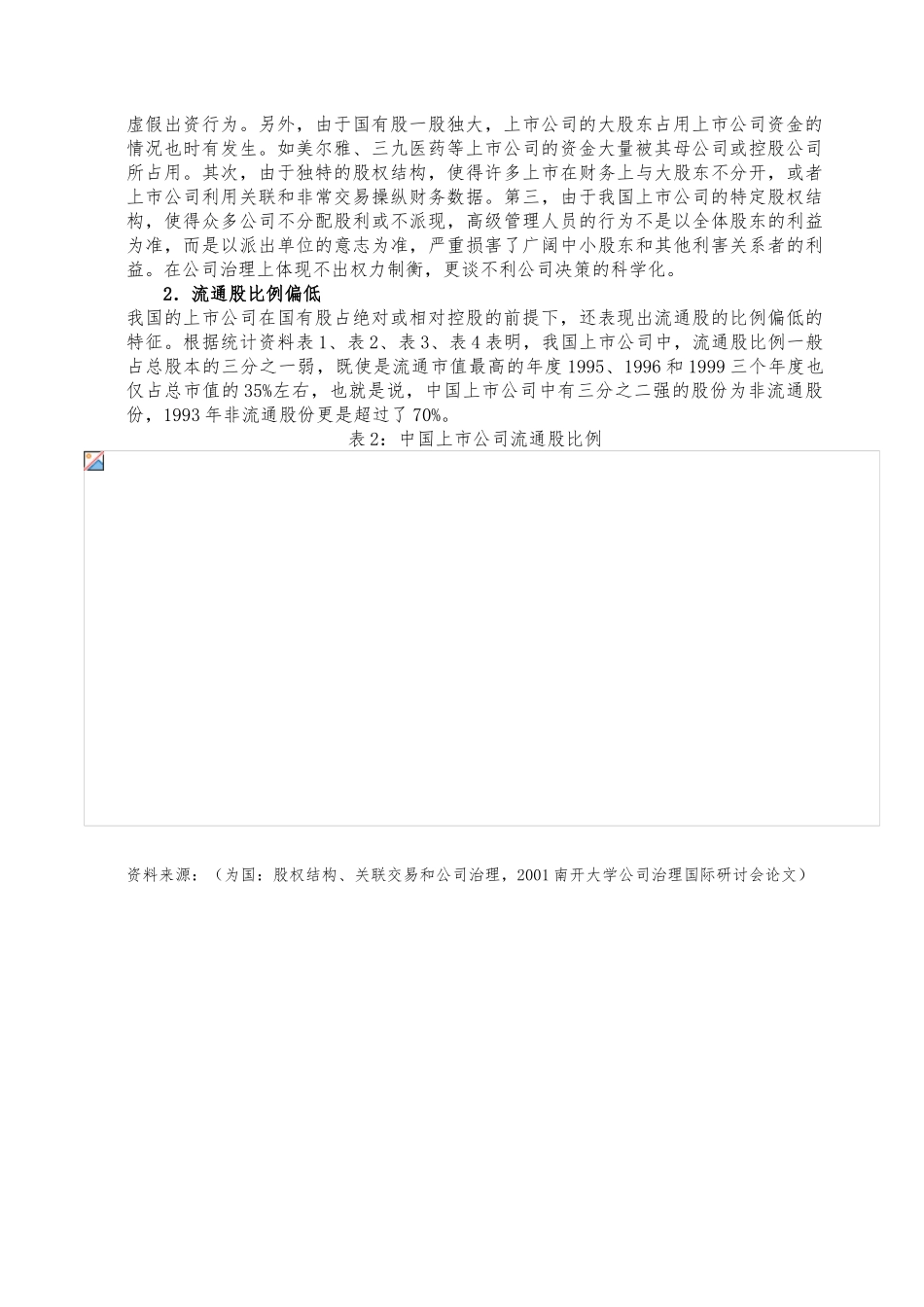

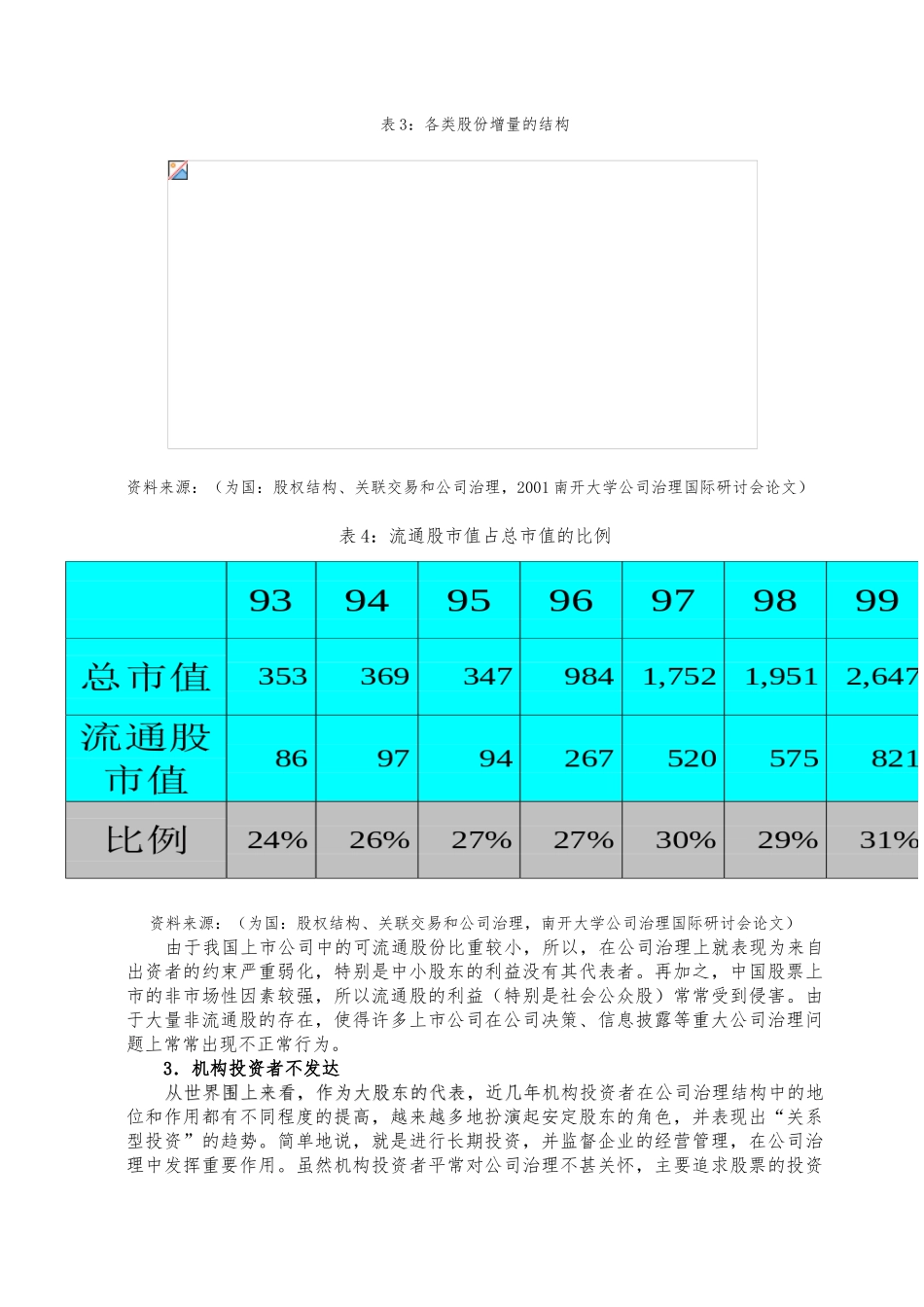

中日公司外部治理机制比较讨论——以上市公司为中心的展开* 基于对公司治理的客体与主体的分析,公司治理过程根据公司治理权力是否来自公司出资者所有权与《公司法》直接给予,可分为公司部治理和公司外部治理。 1通常,公司部治理是指根据《公司法》所确定的法人治理结构对公司进行的治理。 2而来源于债权人、雇员(劳动者)、供应商、消费者等利害相关者的治理构成公司外部治理。一、中国公司外部治理机制 众所周知,公司治理的前提是公司产权明晰。公司的核心权力是由股权派生而来的,因此,股权关系明确界定、出资份额的明确划分是建立公司治理机制的基本前提。中国的公司,特别是上市公司,大多都有国有企业改制而来,国家处于绝对控股地位,且流通股比例相对偏低,机构投资者极不发达。这样就决定了中国公司外部治理具有一定的特色。 (一)一股独大:中国公司治理的特定股权结构 1.大多数上市公司由国有企业改制而来,国家处于绝对或相对控股地位 中国的大多数上市公司由国有企业改制而来,国家处于绝对或相对控股地位。在股权结构上的突出表现就是:“一股独大”。 1993至1999年我国上市公司国家股所占比重的情况如表1“国家股比例”所示。通过表1可看出,各年度国家股均占绝对的数额,有些年度的国家股占近50%(1993年度),最低的年度1997年也占32%。另外,需要指出,发起法人股和募集法人股中基本上也属于国有性质。可以说,在我国上市公司的股权结构中,国家股“一股独大”现象十分明显。表表 11:国家股的比例:国家股的比例资料来源:(为国:股权结构、关联交易和公司治理,2001 南开大学公司治理国际研讨会论文)在国有股一股独大的股权结构下,公司的治理体现出以下问题:首先在公司治理上形不成有效的权力制衡机制。因此,常常会出现大股东资本不到位,如上市公司中的康赛公司1999年度报告显示:该公司第一大股东1998年配股中虚假出资,其应缴的6874.95万元配股款系从公司所收社会公众股配股款中借出的,其行为实际上是一种1 李维安等著:《公司治理》,南开大学 2001 年版,P36 页。2 李维安等著:《公司治理》,南开大学 2001 年版,P36 页。虚假出资行为。另外,由于国有股一股独大,上市公司的大股东占用上市公司资金的情况也时有发生。如美尔雅、三九医药等上市公司的资金大量被其母公司或控股公司所占用。其次,由于独特的股权结构,使得许多上市在财务上与大股东不分开,或者上市公司利用关联和非常交...