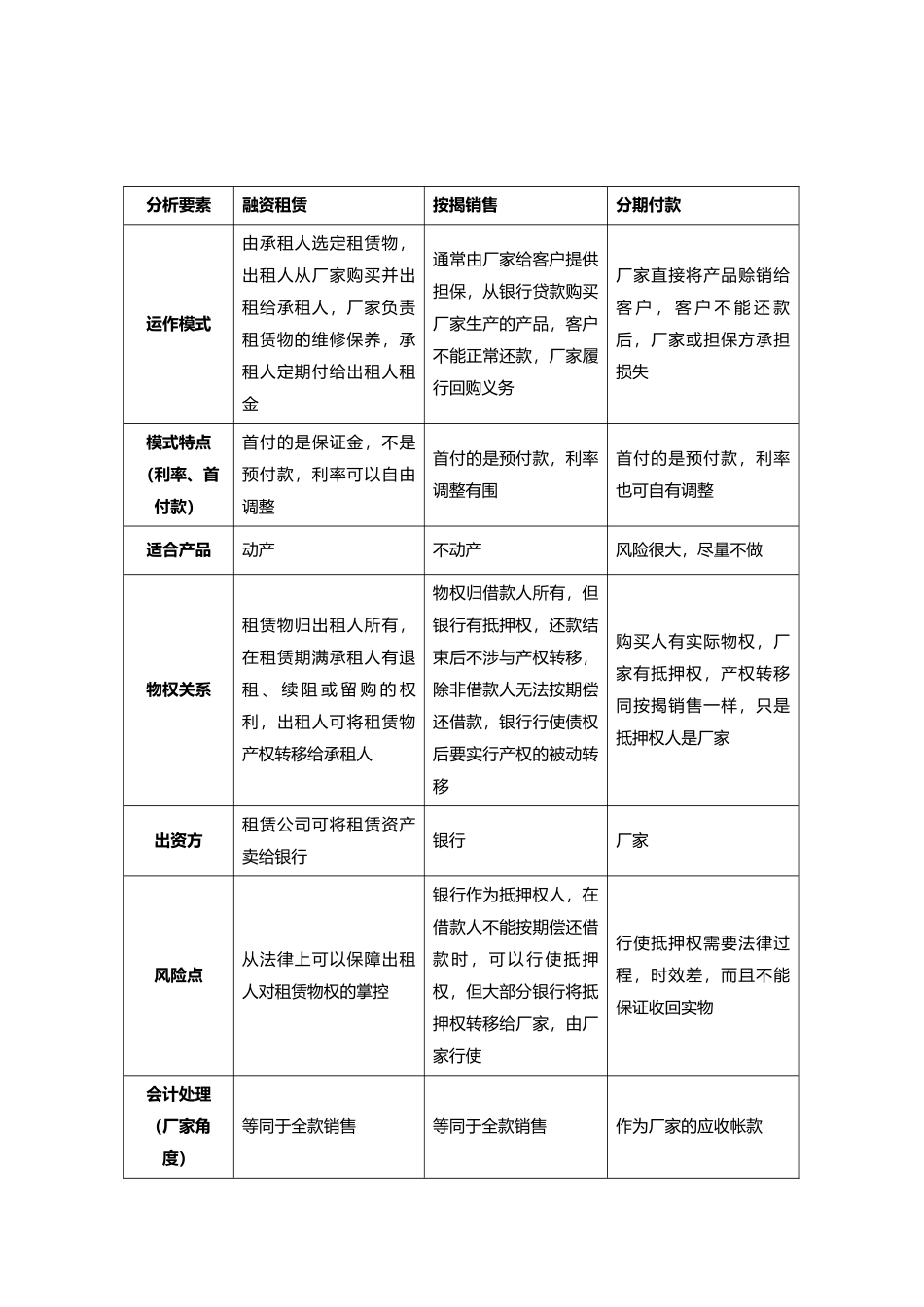

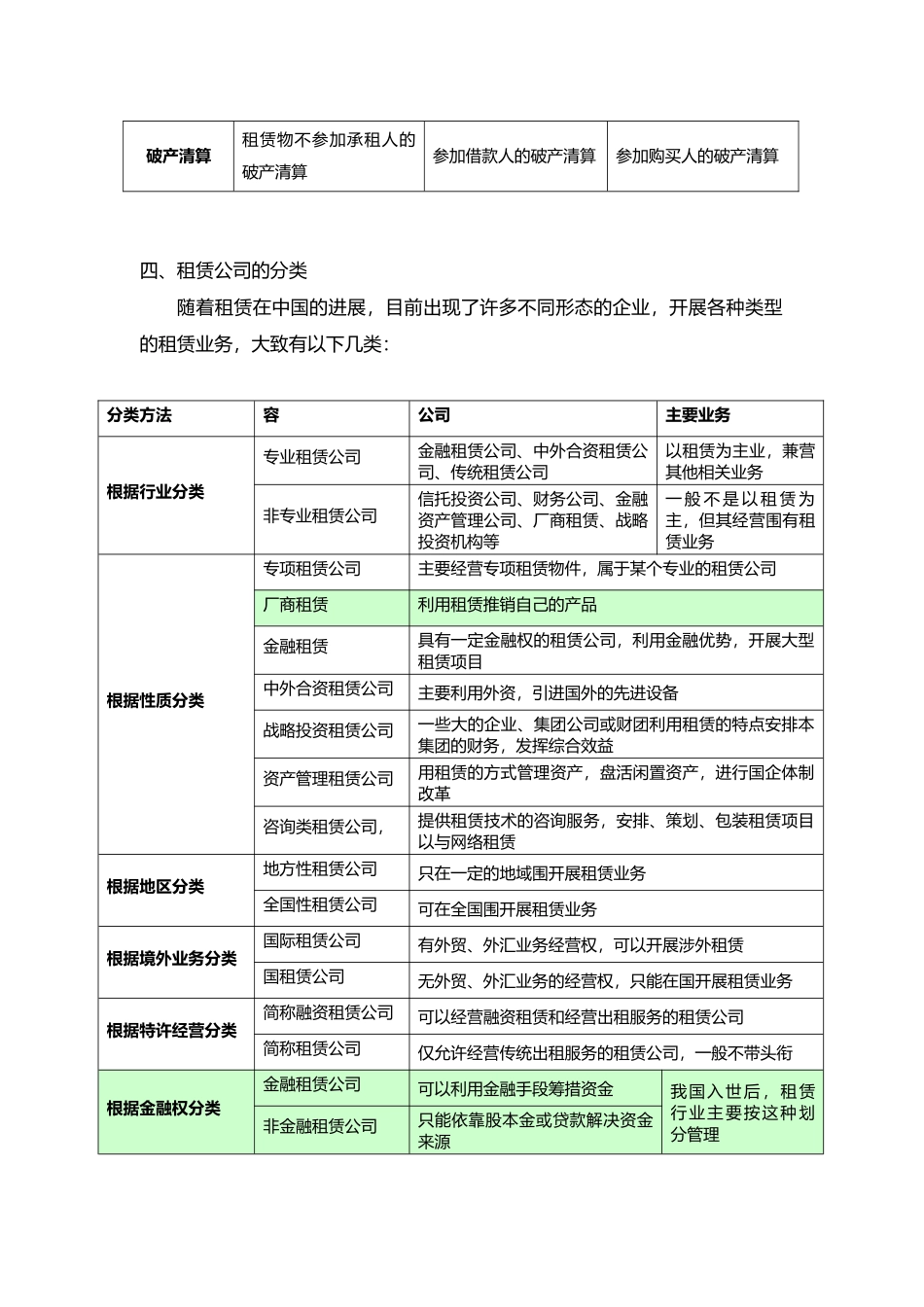

关于开展租赁业务的讨论报告第一部分:租赁业概述第二部分:福田公司进入租赁业的可行性分析第一部分:租赁业概述一、租赁的定义租赁是一种信用形式,它同银行信用、商业信用一样,具备了信用的基本特征。这个基本特征就是价值单方面的转移,是所有权和使用权的分离,是物品的所有者以收取酬劳为条件,让渡使用权的一种方式。从另一个角度说,是人们在不拥有物品所有权的情况下,通过支付费用在一定的期限获得物品的使用权。二、租赁的形式租赁根据不同的分类方法有不同的形式分类方法租赁形式从司法和民事法的角度传统租赁、融资租赁从会计的角度融资租赁、经营租赁从税收的角度节税租赁、非节税租赁从租赁交易业务规的角度直接租赁、转租赁、回租、杠杆租赁从租赁标的的角度动产租赁、设备租赁(包括工程机械租赁)、不动产租赁、房屋租赁、土地租赁、 飞机租赁、汽车租赁、计算机租赁注:概念解释见附录 1三、租赁与其他信用销售模式的区别分析要素融资租赁按揭销售分期付款运作模式由承租人选定租赁物,出租人从厂家购买并出租给承租人,厂家负责租赁物的维修保养,承租人定期付给出租人租金通常由厂家给客户提供担保,从银行贷款购买厂家生产的产品,客户不能正常还款,厂家履行回购义务厂家直接将产品赊销给客 户 , 客 户 不 能 还 款后,厂家或担保方承担损失模式特点(利率、首付款)首付的是保证金,不是预付款,利率可以自由调整首付的是预付款,利率调整有围首付的是预付款,利率也可自有调整适合产品动产不动产风险很大,尽量不做物权关系租赁物归出租人所有,在租赁期满承租人有退租 、 续 阻 或 留 购 的 权利,出租人可将租赁物产权转移给承租人物权归借款人所有,但银行有抵押权,还款结束后不涉与产权转移,除非借款人无法按期偿还借款,银行行使债权后要实行产权的被动转移购买人有实际物权,厂家有抵押权,产权转移同按揭销售一样,只是抵押权人是厂家出资方租赁公司可将租赁资产卖给银行银行厂家风险点从法律上可以保障出租人对租赁物权的掌控银行作为抵押权人,在借款人不能按期偿还借款时,可以行使抵押权,但大部分银行将抵押权转移给厂家,由厂家行使行使抵押权需要法律过程,时效差,而且不能保证收回实物会计处理(厂家角度)等同于全款销售等同于全款销售作为厂家的应收帐款破产清算租赁物不参加承租人的破产清算参加借款人的破产清算参加购买人的破产清算四、租赁公司的分类随着租赁在中国的进展,...