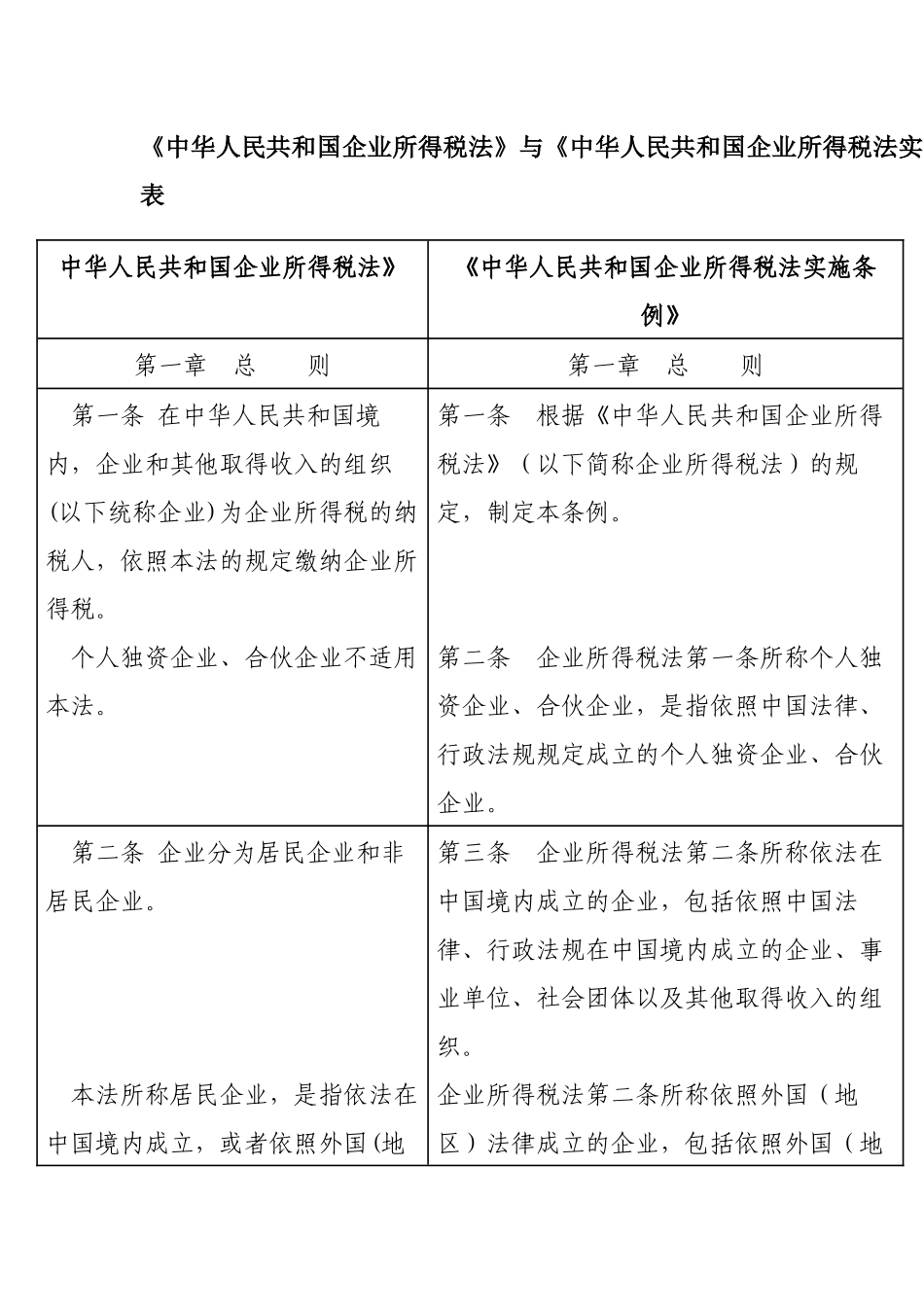

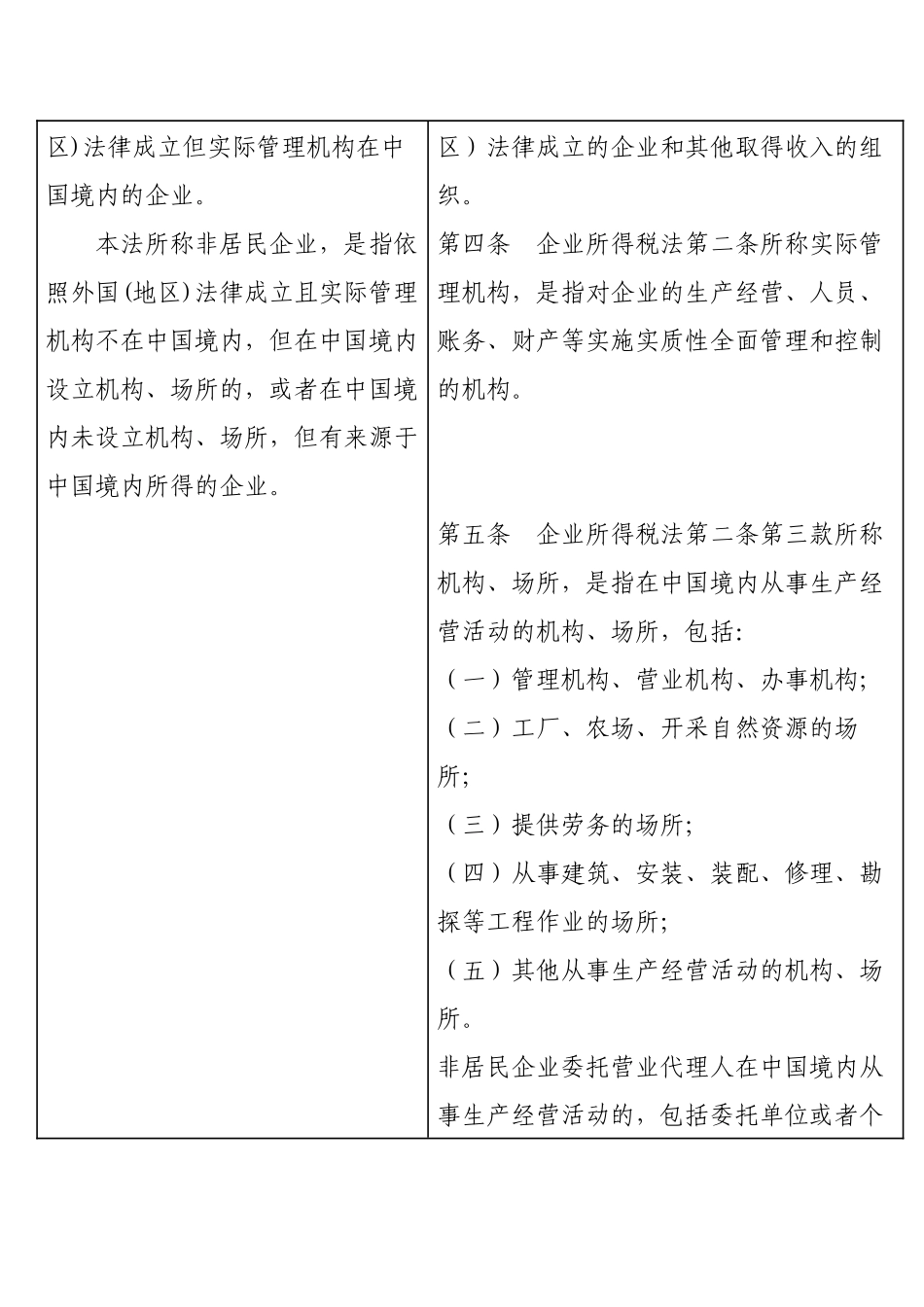

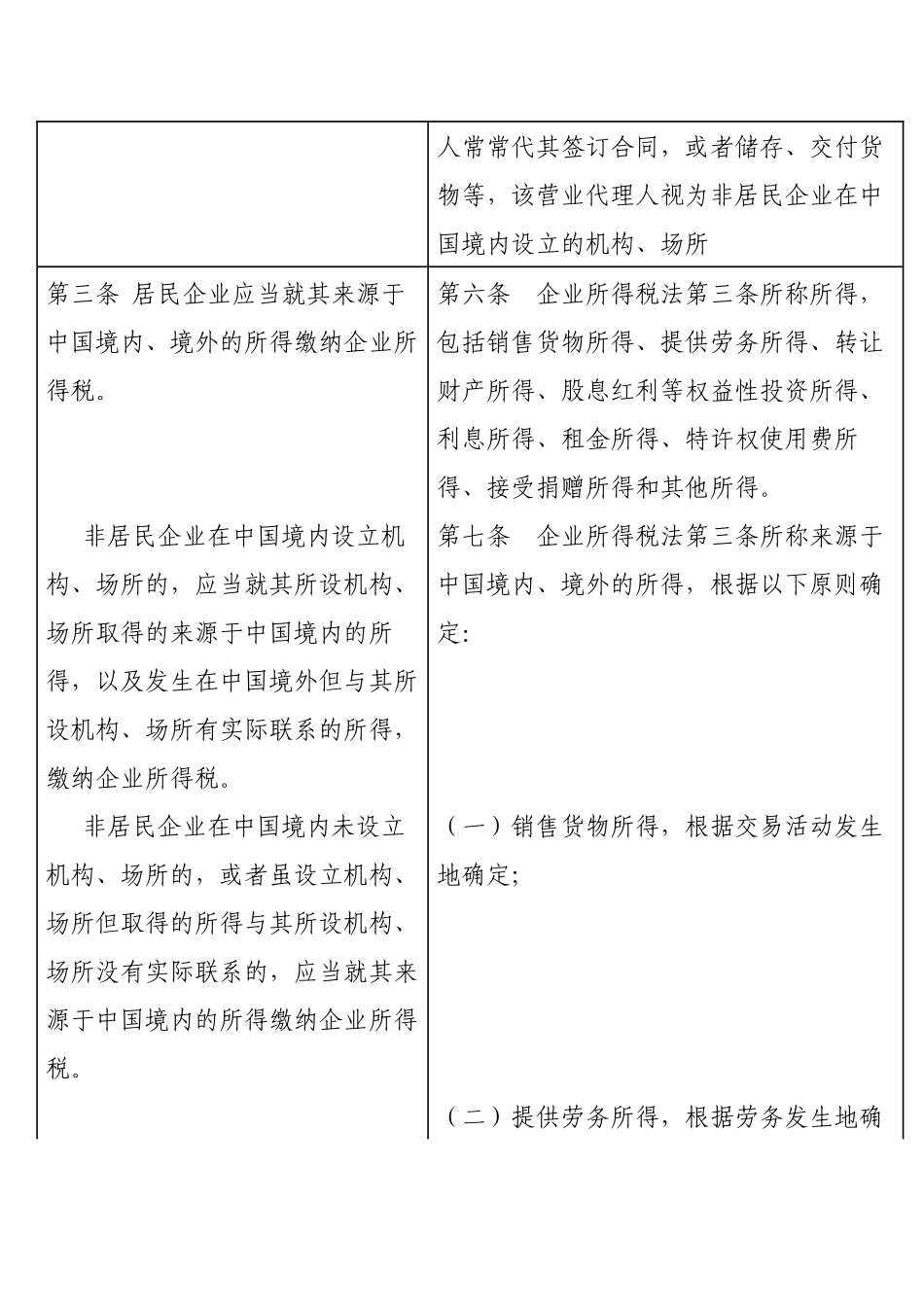

《中华人民共和国企业所得税法》与《中华人民共和国企业所得税法实施条例》对比表中华人民共和国企业所得税法》《中华人民共和国企业所得税法实施条例》第一章 总 则第一章 总 则 第一条 在中华人民共和国境内,企业和其他取得收入的组织(以下统称企业)为企业所得税的纳税人,依照本法的规定缴纳企业所得税。第一条 根据《中华人民共和国企业所得税法》(以下简称企业所得税法)的规定,制定本条例。 个人独资企业、合伙企业不适用本法。第二条 企业所得税法第一条所称个人独资企业、合伙企业,是指依照中国法律、行政法规规定成立的个人独资企业、合伙企业。 第二条 企业分为居民企业和非居民企业。 第三条 企业所得税法第二条所称依法在中国境内成立的企业,包括依照中国法律、行政法规在中国境内成立的企业、事业单位、社会团体以及其他取得收入的组织。 本法所称居民企业,是指依法在中国境内成立,或者依照外国(地企业所得税法第二条所称依照外国(地区)法律成立的企业,包括依照外国(地区)法律成立但实际管理机构在中国境内的企业。区)法律成立的企业和其他取得收入的组织。 本法所称非居民企业,是指依照外国(地区)法律成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的,或者在中国境内未设立机构、场所,但有来源于中国境内所得的企业。第四条 企业所得税法第二条所称实际管理机构,是指对企业的生产经营、人员、账务、财产等实施实质性全面管理和控制的机构。 第五条 企业所得税法第二条第三款所称机构、场所,是指在中国境内从事生产经营活动的机构、场所,包括: (一)管理机构、营业机构、办事机构; (二)工厂、农场、开采自然资源的场所; (三)提供劳务的场所; (四)从事建筑、安装、装配、修理、勘探等工程作业的场所; (五)其他从事生产经营活动的机构、场所。 非居民企业委托营业代理人在中国境内从事生产经营活动的,包括委托单位或者个人常常代其签订合同,或者储存、交付货物等,该营业代理人视为非居民企业在中国境内设立的机构、场所 第三条 居民企业应当就其来源于中国境内、境外的所得缴纳企业所得税。第六条 企业所得税法第三条所称所得,包括销售货物所得、提供劳务所得、转让财产所得、股息红利等权益性投资所得、利息所得、租金所得、特许权使用费所得、接受捐赠所得和其他所得。 非居民企业在中国境内设立机构、场所的,应当就其所设机构、场所取得的来源于中...