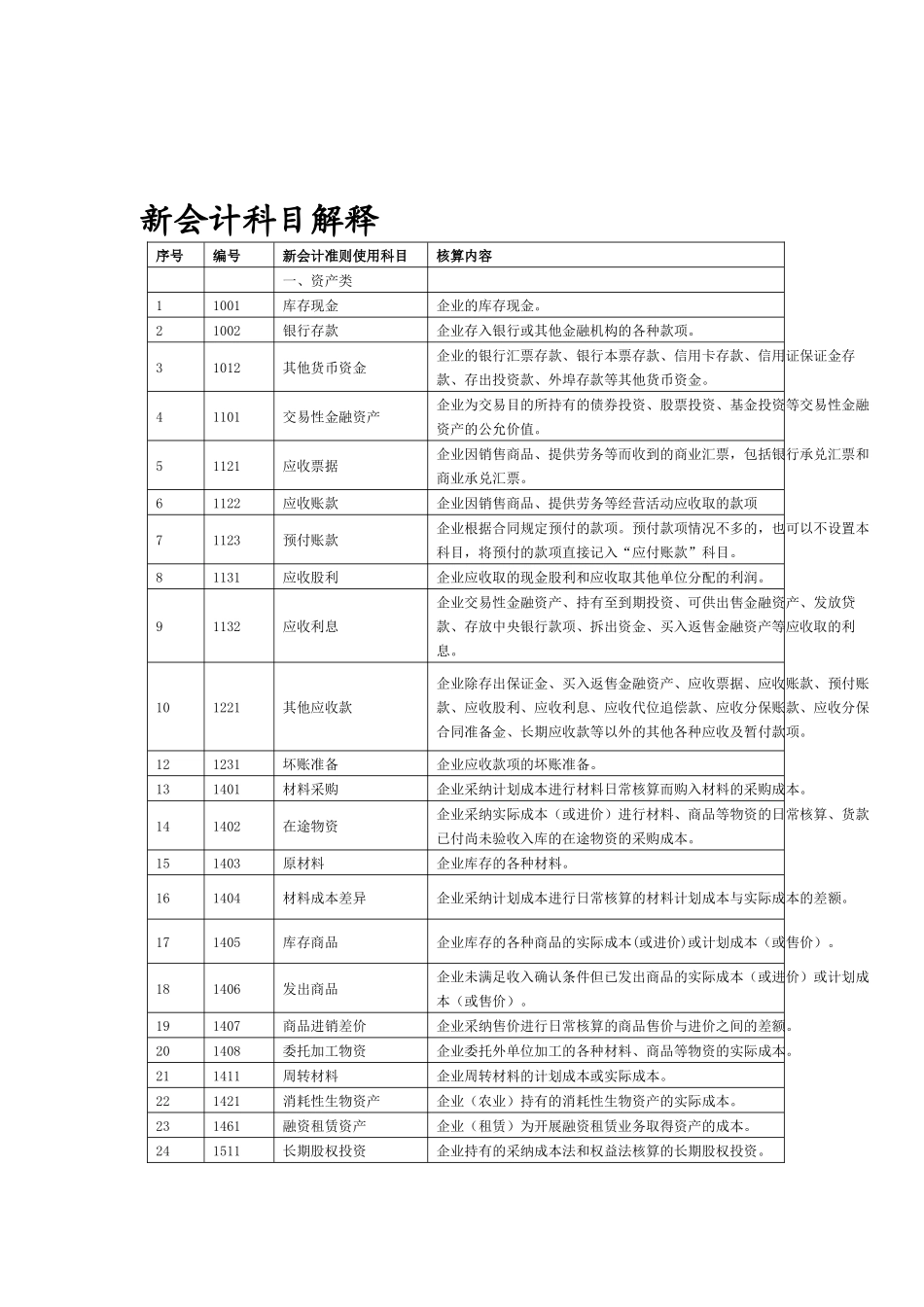

新会计科目解释序号编号新会计准则使用科目核算内容 一、资产类 11001库存现金企业的库存现金。21002银行存款企业存入银行或其他金融机构的各种款项。31012其他货币资金企业的银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等其他货币资金。41101交易性金融资产企业为交易目的所持有的债券投资、股票投资、基金投资等交易性金融资产的公允价值。51121应收票据企业因销售商品、提供劳务等而收到的商业汇票,包括银行承兑汇票和商业承兑汇票。61122应收账款企业因销售商品、提供劳务等经营活动应收取的款项71123预付账款企业根据合同规定预付的款项。预付款项情况不多的,也可以不设置本科目,将预付的款项直接记入“应付账款”科目。81131应收股利企业应收取的现金股利和应收取其他单位分配的利润。91132应收利息企业交易性金融资产、持有至到期投资、可供出售金融资产、发放贷款、存放中央银行款项、拆出资金、买入返售金融资产等应收取的利息。101221其他应收款企业除存出保证金、买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。121231坏账准备企业应收款项的坏账准备。131401材料采购企业采纳计划成本进行材料日常核算而购入材料的采购成本。141402在途物资企业采纳实际成本(或进价)进行材料、商品等物资的日常核算、货款已付尚未验收入库的在途物资的采购成本。151403原材料企业库存的各种材料。161404材料成本差异企业采纳计划成本进行日常核算的材料计划成本与实际成本的差额。171405库存商品企业库存的各种商品的实际成本(或进价)或计划成本(或售价)。181406发出商品企业未满足收入确认条件但已发出商品的实际成本(或进价)或计划成本(或售价)。191407商品进销差价企业采纳售价进行日常核算的商品售价与进价之间的差额。201408委托加工物资企业委托外单位加工的各种材料、商品等物资的实际成本。211411周转材料企业周转材料的计划成本或实际成本。221421消耗性生物资产企业(农业)持有的消耗性生物资产的实际成本。231461融资租赁资产企业(租赁)为开展融资租赁业务取得资产的成本。241511长期股权投资企业持有的采纳成本法和权益法核算的长期股权投资。251531长期应收款企业的长期应收款项。261601固定资产企业持有的固定资产原价。271602累计折旧企业固定资产的累计折...