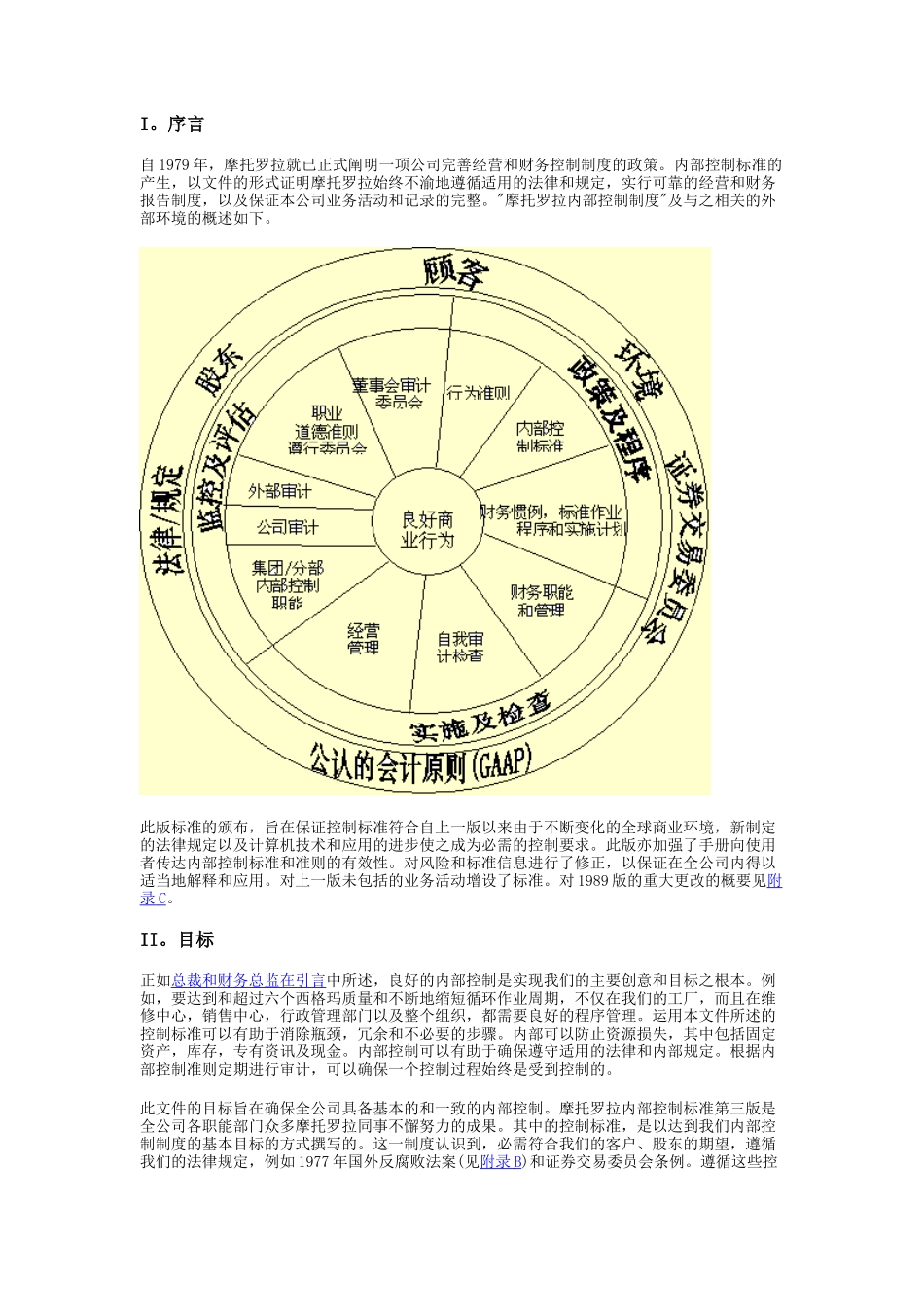

I。序言自 1979 年,摩托罗拉就已正式阐明一项公司完善经营和财务控制制度的政策。内部控制标准的产生,以文件的形式证明摩托罗拉始终不渝地遵循适用的法律和规定,实行可靠的经营和财务报告制度,以及保证本公司业务活动和记录的完整。"摩托罗拉内部控制制度"及与之相关的外部环境的概述如下。 此版标准的颁布,旨在保证控制标准符合自上一版以来由于不断变化的全球商业环境,新制定的法律规定以及计算机技术和应用的进步使之成为必需的控制要求。此版亦加强了手册向使用者传达内部控制标准和准则的有效性。对风险和标准信息进行了修正,以保证在全公司内得以适当地解释和应用。对上一版未包括的业务活动增设了标准。对 1989 版的重大更改的概要见附录 C 。II。目标正如总裁和财务总监在引言中所述,良好的内部控制是实现我们的主要创意和目标之根本。例如,要达到和超过六个西格玛质量和不断地缩短循环作业周期,不仅在我们的工厂,而且在维修中心,销售中心,行政管理部门以及整个组织,都需要良好的程序管理。运用本文件所述的控制标准可以有助于消除瓶颈,冗余和不必要的步骤。内部可以防止资源损失,其中包括固定资产,库存,专有资讯及现金。内部控制可以有助于确保遵守适用的法律和内部规定。根据内部控制准则定期进行审计,可以确保一个控制过程始终是受到控制的。此文件的目标旨在确保全公司具备基本的和一致的内部控制。摩托罗拉内部控制标准第三版是全公司各职能部门众多摩托罗拉同事不懈努力的成果。其中的控制标准,是以达到我们内部控制制度的基本目标的方式撰写的。这一制度认识到,必需符合我们的客户、股东的期望,遵循我们的法律规定,例如 1977 年国外反腐败法案(见附录 B )和证券交易委员会条例。遵循这些控制是义不容辞的。摩托罗拉董事会审计委员会,公司审计部,以及我们各事业总部,集团和分部的财务部门将监察我们对这些标准的遵守。III。范围这些标准适用于摩托罗拉在全世界各地的事业总部,集团,分部,单位,子公司及各职能部门;适用于所有业务,无论是设备或部件制造厂家,维修中心,抑或,如适当的话,合资企业经营,均为适用。此标准一般性地反映控制目标,并不试图描述各组织所需的专门控制技术。这些内部控制标准旨在就有关资源保护、经营和财务信息的可靠性以及遵守法律和规定等事项,提供合理的、而非绝对的保证。合理保证的概念认为,控制的成本不应超出可产生的效益。这一概念还认识到,忠诚不...