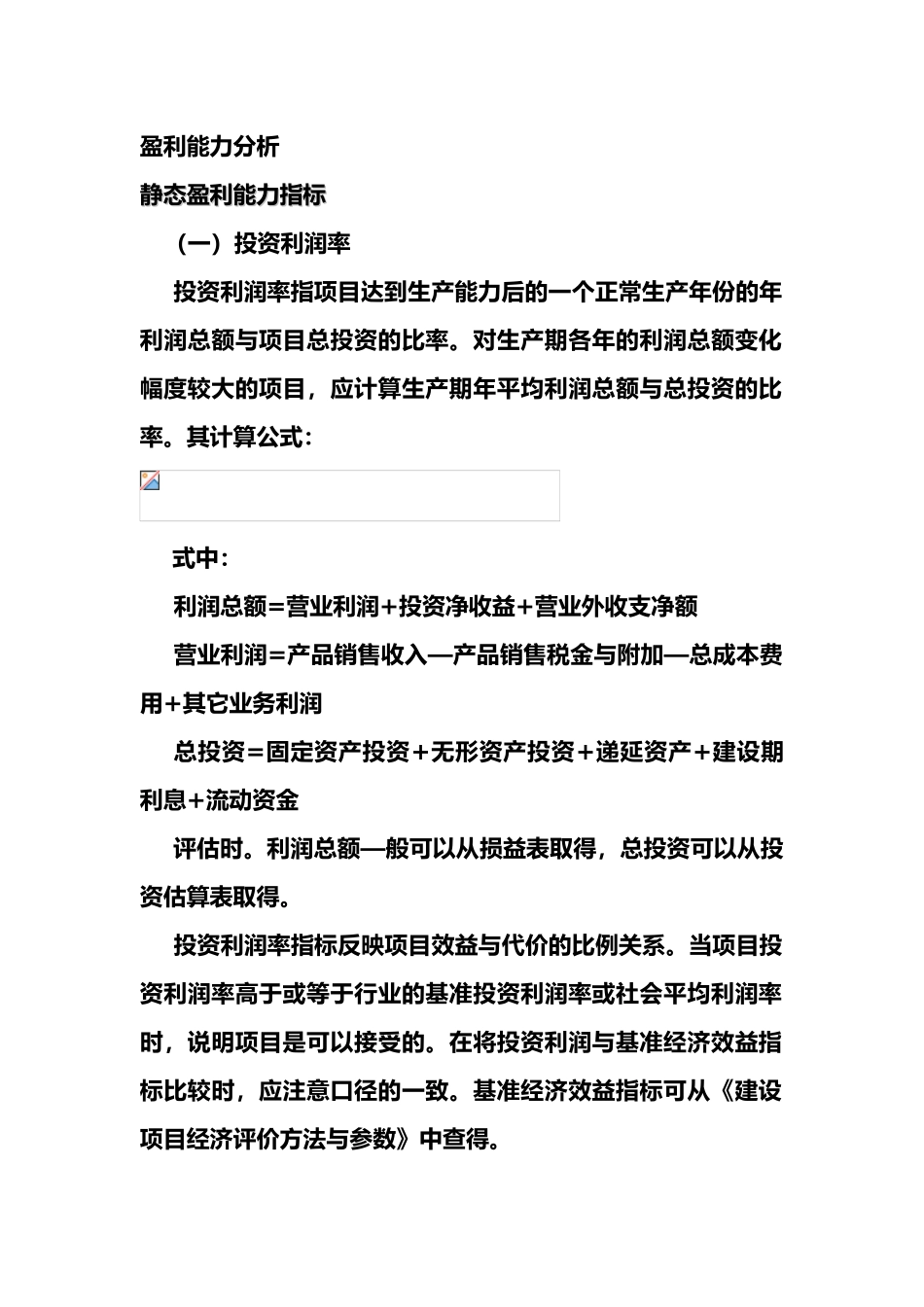

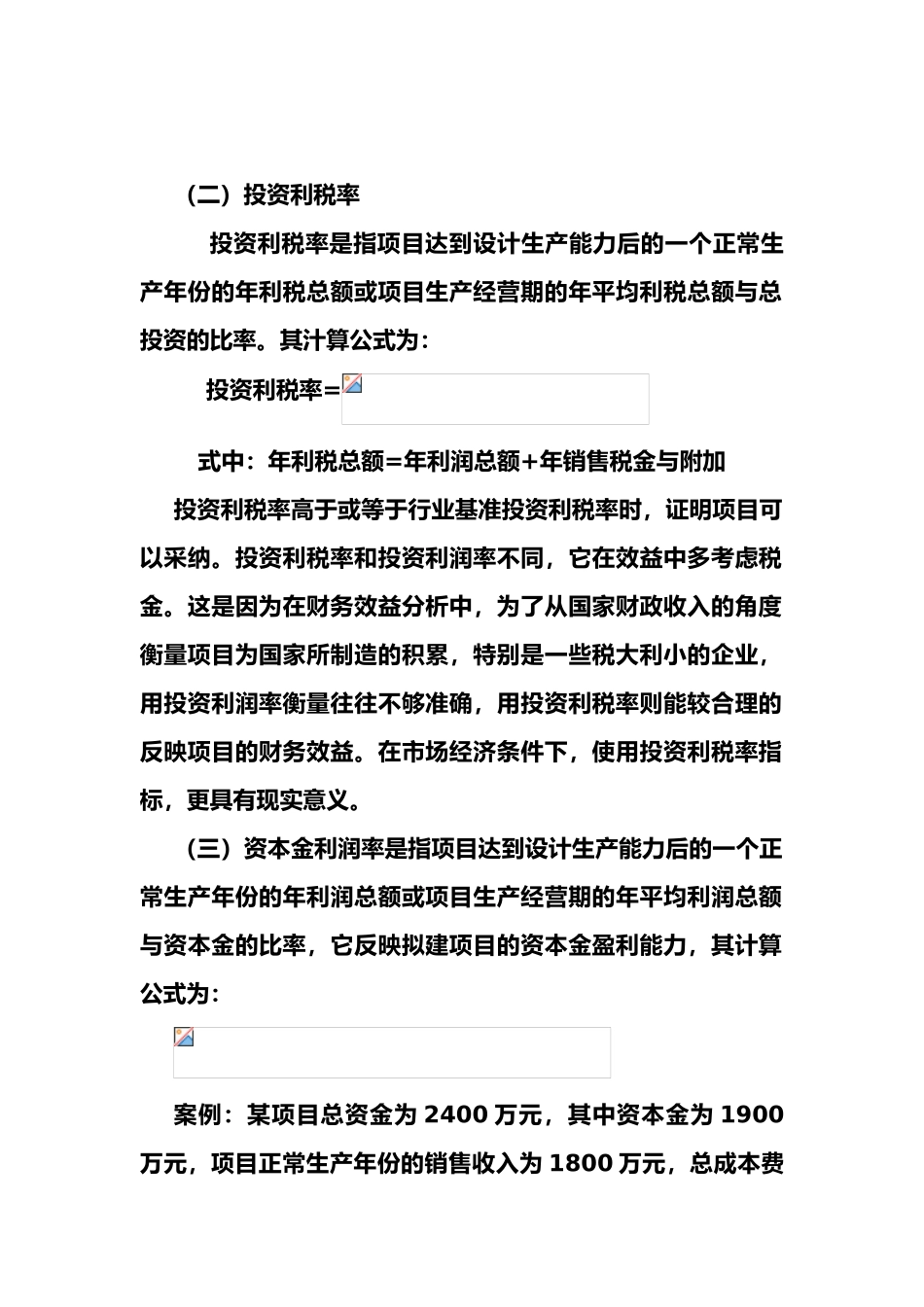

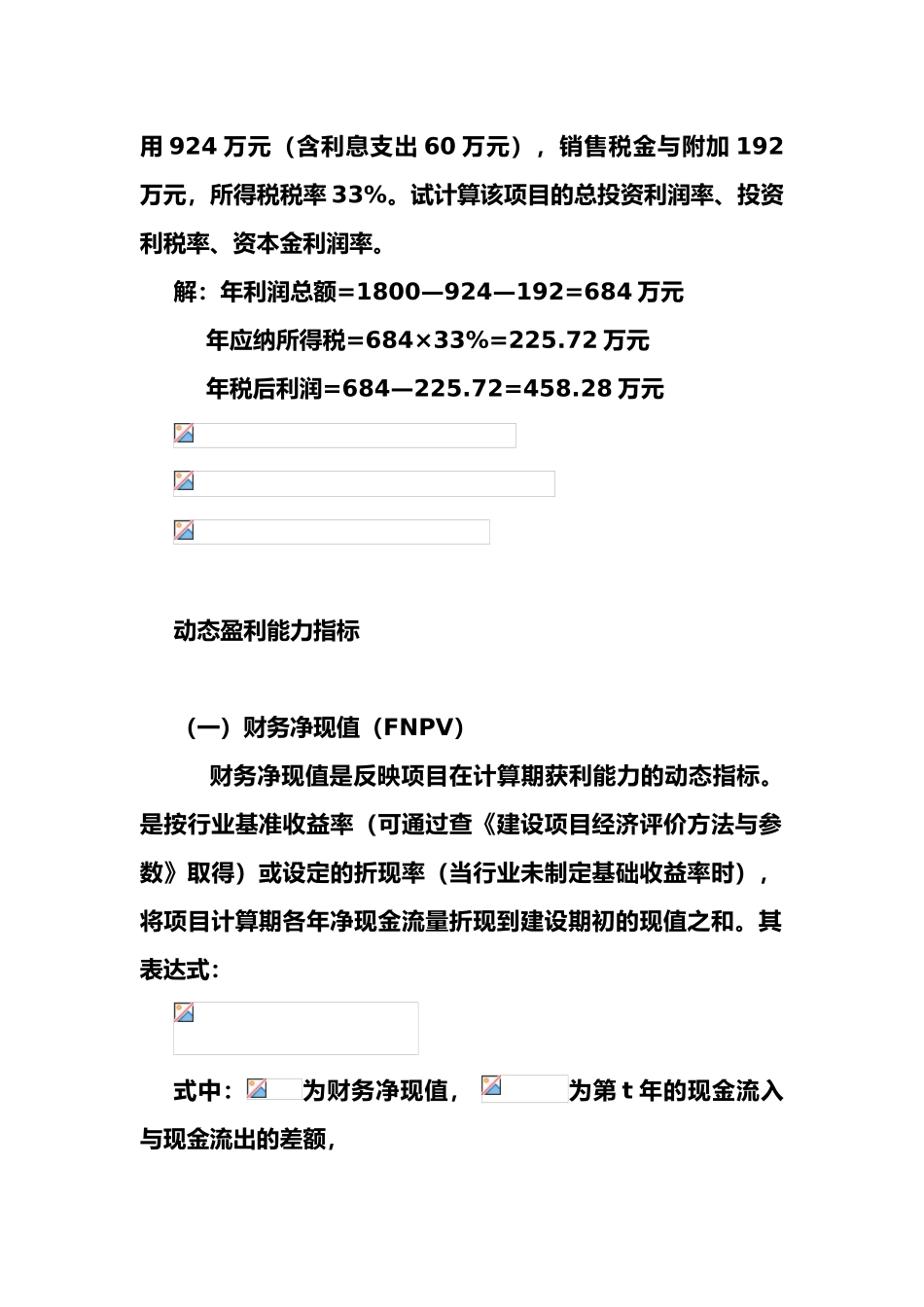

盈利能力分析静态盈利能力指标静态盈利能力指标 (一)投资利润率 投资利润率指项目达到生产能力后的一个正常生产年份的年利润总额与项目总投资的比率。对生产期各年的利润总额变化幅度较大的项目,应计算生产期年平均利润总额与总投资的比率。其计算公式: 式中:利润总额=营业利润+投资净收益+营业外收支净额营业利润=产品销售收入—产品销售税金与附加—总成本费用+其它业务利润总投资=固定资产投资+无形资产投资+递延资产+建设期利息+流动资金 评估时。利润总额—般可以从损益表取得,总投资可以从投资估算表取得。投资利润率指标反映项目效益与代价的比例关系。当项目投资利润率高于或等于行业的基准投资利润率或社会平均利润率时,说明项目是可以接受的。在将投资利润与基准经济效益指标比较时,应注意口径的一致。基准经济效益指标可从《建设项目经济评价方法与参数》中查得。(二)投资利税率 投资利税率是指项目达到设计生产能力后的一个正常生产年份的年利税总额或项目生产经营期的年平均利税总额与总投资的比率。其汁算公式为: 投资利税率= 式中:年利税总额=年利润总额+年销售税金与附加投资利税率高于或等于行业基准投资利税率时,证明项目可以采纳。投资利税率和投资利润率不同,它在效益中多考虑税金。这是因为在财务效益分析中,为了从国家财政收入的角度衡量项目为国家所制造的积累,特别是一些税大利小的企业,用投资利润率衡量往往不够准确,用投资利税率则能较合理的反映项目的财务效益。在市场经济条件下,使用投资利税率指标,更具有现实意义。(三)资本金利润率是指项目达到设计生产能力后的一个正常生产年份的年利润总额或项目生产经营期的年平均利润总额与资本金的比率,它反映拟建项目的资本金盈利能力,其计算公式为:案例:某项目总资金为 2400 万元,其中资本金为 1900万元,项目正常生产年份的销售收入为 1800 万元,总成本费用 924 万元(含利息支出 60 万元),销售税金与附加 192万元,所得税税率 33%。试计算该项目的总投资利润率、投资利税率、资本金利润率。解:年利润总额=1800—924—192=684 万元 年应纳所得税=684×33%=225.72 万元 年税后利润=684—225.72=458.28 万元动态盈利能力指标(一)财务净现值(FNPV) 财务净现值是反映项目在计算期获利能力的动态指标。是按行业基准收益率(可通过查《建设项目经济评价方法与参数》取得)或设定的折现率(当行业未制定基础收益率时...