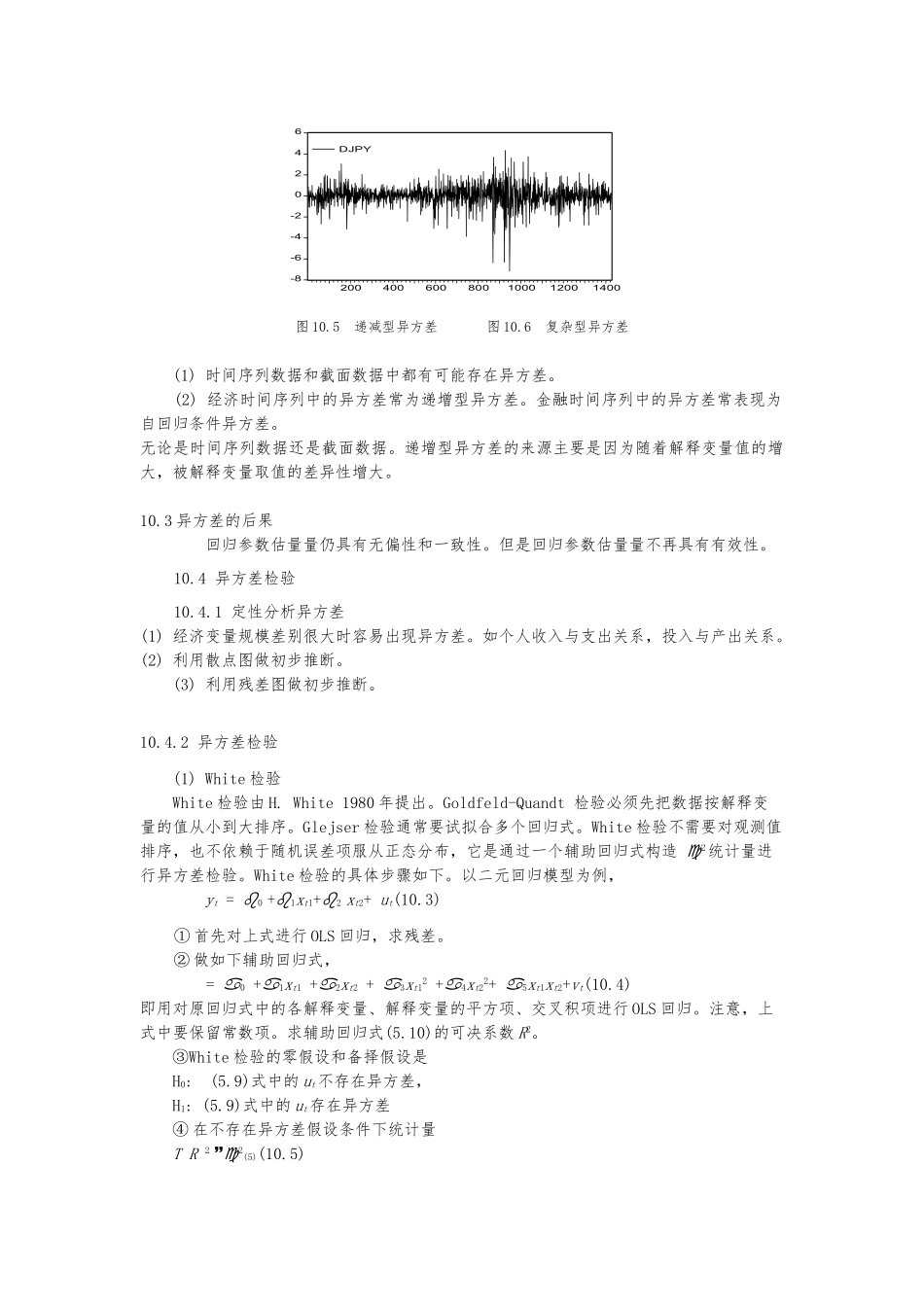

第 10 讲 异方差检验10.1 同方差假定模型的假定条件⑴给出 Var(u) 是一个对角矩阵, Var(u) = 2I = 2(10.1)且 u 的方差协方差矩阵主对角线上的元素都是常数且相等,即每一误差项的方差都是有限的一样值(同方差假定);且非主对角线上的元素为零(非自相关假定),当这个假定不成立时,Var(u) 不再是一个纯量对角矩阵。Var(u) = 2= 22I (10.2)当误差向量 u 的方差协方差矩阵主对角线上的元素不相等时,称该随机误差系列存在异方差,即误差向量 u 中的元素 ut取自不同的分布总体。非主对角线上的元素表示误差项之间的协方差值。比如中的 ij与2的乘积,(i j)表示与第 i 组和第 j 组观测值相对应的ui与 uj的协方差。若 非主对角线上的部分或全部元素都不为零,误差项就是自相关的。本章讨论异方差。以两个变量为例,同方差假定如图 10.1 和 10.2 所示。对于每一个xt值,相应 ut的分布方差都是一样的。图 10.1 同方差情形 图 10.2 同方差情形10.2 异方差表现与来源异方差通常有三种表现形式,(1)递增型,(2)递减型,(3)条件自回归型。递增型异方差见图 10.3 和 10.4。图 10.5 为递减型异方差。图 10.6 为条件自回归型异方差。图 10.3 递增型异方差情形 图 10.4 递增型异方差-8-6-4-20246200400600800100012001400DJPY图 10.5 递减型异方差 图 10.6 复杂型异方差(1) 时间序列数据和截面数据中都有可能存在异方差。(2) 经济时间序列中的异方差常为递增型异方差。金融时间序列中的异方差常表现为自回归条件异方差。无论是时间序列数据还是截面数据。递增型异方差的来源主要是因为随着解释变量值的增大,被解释变量取值的差异性增大。10.3 异方差的后果回归参数估量量仍具有无偏性和一致性。但是回归参数估量量不再具有有效性。10.4 异方差检验10.4.1 定性分析异方差(1) 经济变量规模差别很大时容易出现异方差。如个人收入与支出关系,投入与产出关系。(2) 利用散点图做初步推断。 (3) 利用残差图做初步推断。10.4.2 异方差检验(1) White 检验White 检验由 H. White 1980 年提出。Goldfeld-Quandt 检验必须先把数据按解释变量的值从小到大排序。Glejser 检验通常要试拟合多个回归式。White 检验不需要对观测值排序,也不依赖于随机误差项服从正态分布,它是通过一个辅助回归式构造 2统计量进行异方差检验。White 检验的具体步骤如下...