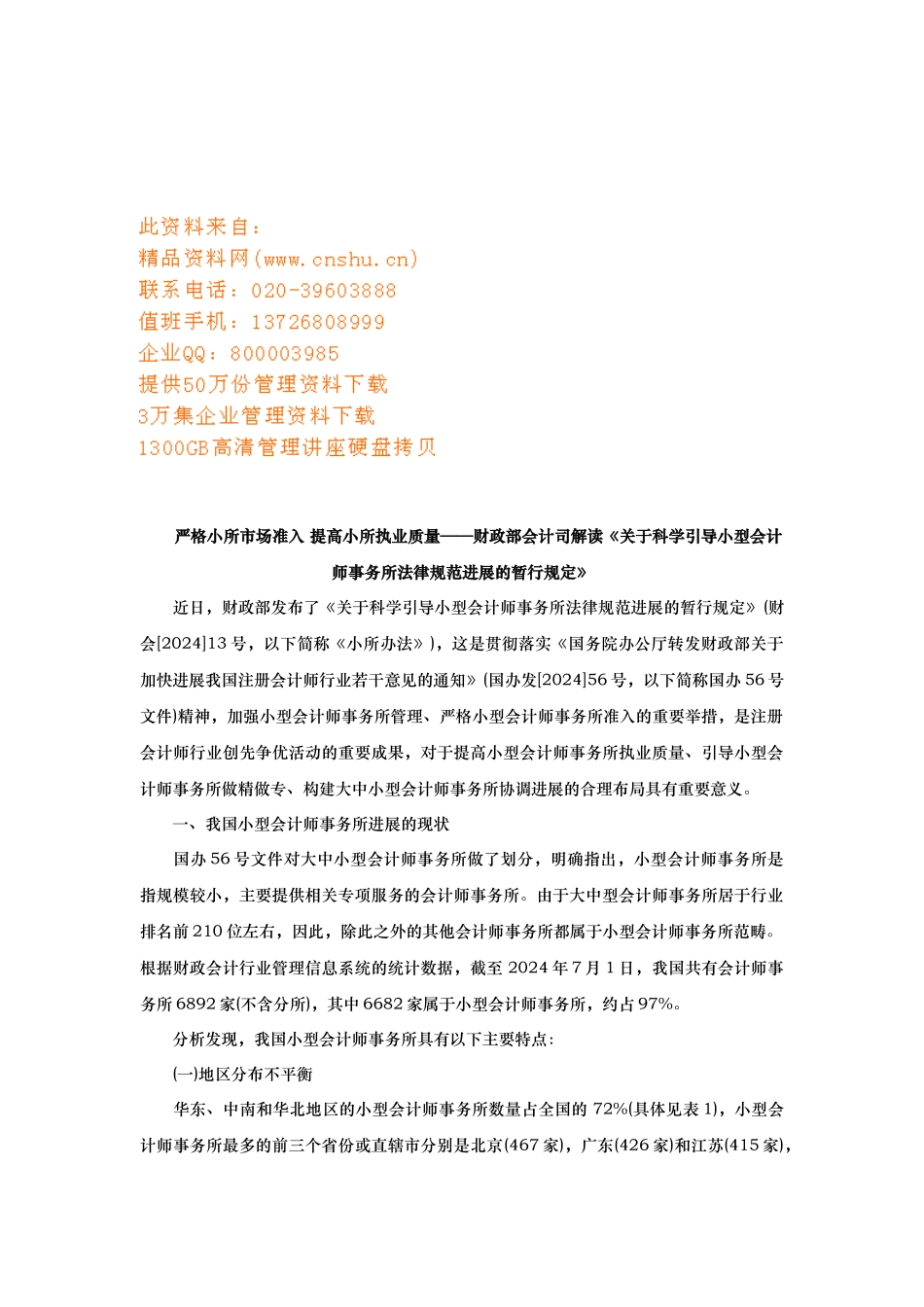

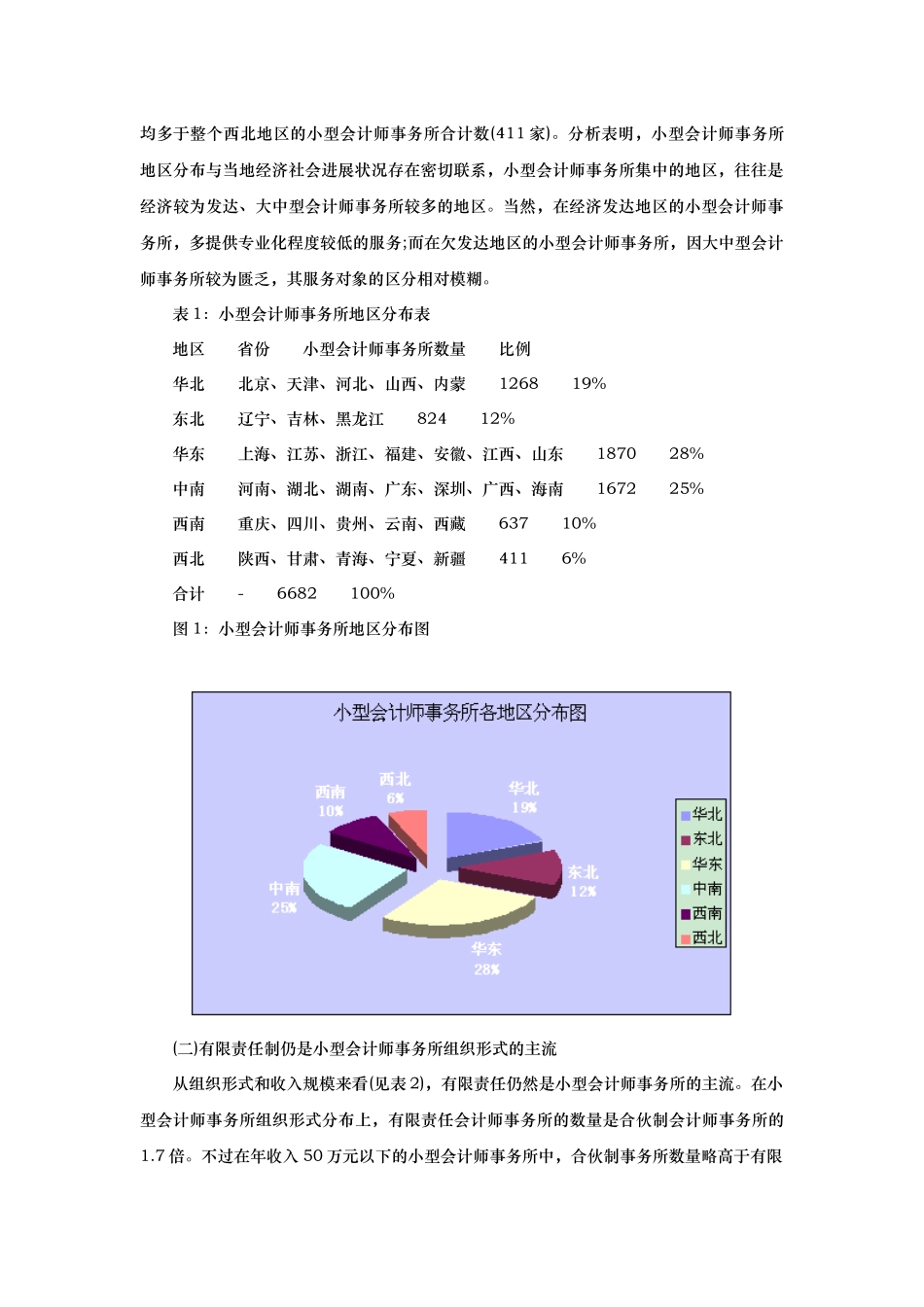

严格小所市场准入 提高小所执业质量——财政部会计司解读《关于科学引导小型会计师事务所法律规范进展的暂行规定》 近日,财政部发布了《关于科学引导小型会计师事务所法律规范进展的暂行规定》(财会[2024]13 号,以下简称《小所办法》),这是贯彻落实《国务院办公厅转发财政部关于加快进展我国注册会计师行业若干意见的通知》(国办发[2024]56 号,以下简称国办 56 号文件)精神,加强小型会计师事务所管理、严格小型会计师事务所准入的重要举措,是注册会计师行业创先争优活动的重要成果,对于提高小型会计师事务所执业质量、引导小型会计师事务所做精做专、构建大中小型会计师事务所协调进展的合理布局具有重要意义。 一、我国小型会计师事务所进展的现状 国办 56 号文件对大中小型会计师事务所做了划分,明确指出,小型会计师事务所是指规模较小,主要提供相关专项服务的会计师事务所。由于大中型会计师事务所居于行业排名前 210 位左右,因此,除此之外的其他会计师事务所都属于小型会计师事务所范畴。根据财政会计行业管理信息系统的统计数据,截至 2024 年 7 月 1 日,我国共有会计师事务所 6892 家(不含分所),其中 6682 家属于小型会计师事务所,约占 97%。 分析发现,我国小型会计师事务所具有以下主要特点: (一)地区分布不平衡 华东、中南和华北地区的小型会计师事务所数量占全国的 72%(具体见表 1),小型会计师事务所最多的前三个省份或直辖市分别是北京(467 家),广东(426 家)和江苏(415 家),均多于整个西北地区的小型会计师事务所合计数(411 家)。分析表明,小型会计师事务所地区分布与当地经济社会进展状况存在密切联系,小型会计师事务所集中的地区,往往是经济较为发达、大中型会计师事务所较多的地区。当然,在经济发达地区的小型会计师事务所,多提供专业化程度较低的服务;而在欠发达地区的小型会计师事务所,因大中型会计师事务所较为匮乏,其服务对象的区分相对模糊。 表 1:小型会计师事务所地区分布表 地区 省份 小型会计师事务所数量 比例 华北 北京、天津、河北、山西、内蒙 1268 19% 东北 辽宁、吉林、黑龙江 824 12% 华东 上海、江苏、浙江、福建、安徽、江西、山东 1870 28% 中南 河南、湖北、湖南、广东、深圳、广西、海南 1672 25% 西南 重庆、四川、贵州、云南、西藏 637 10% 西北 陕西、甘肃、青海、宁夏、新疆 411 6% 合计 - 6682 100% 图 ...