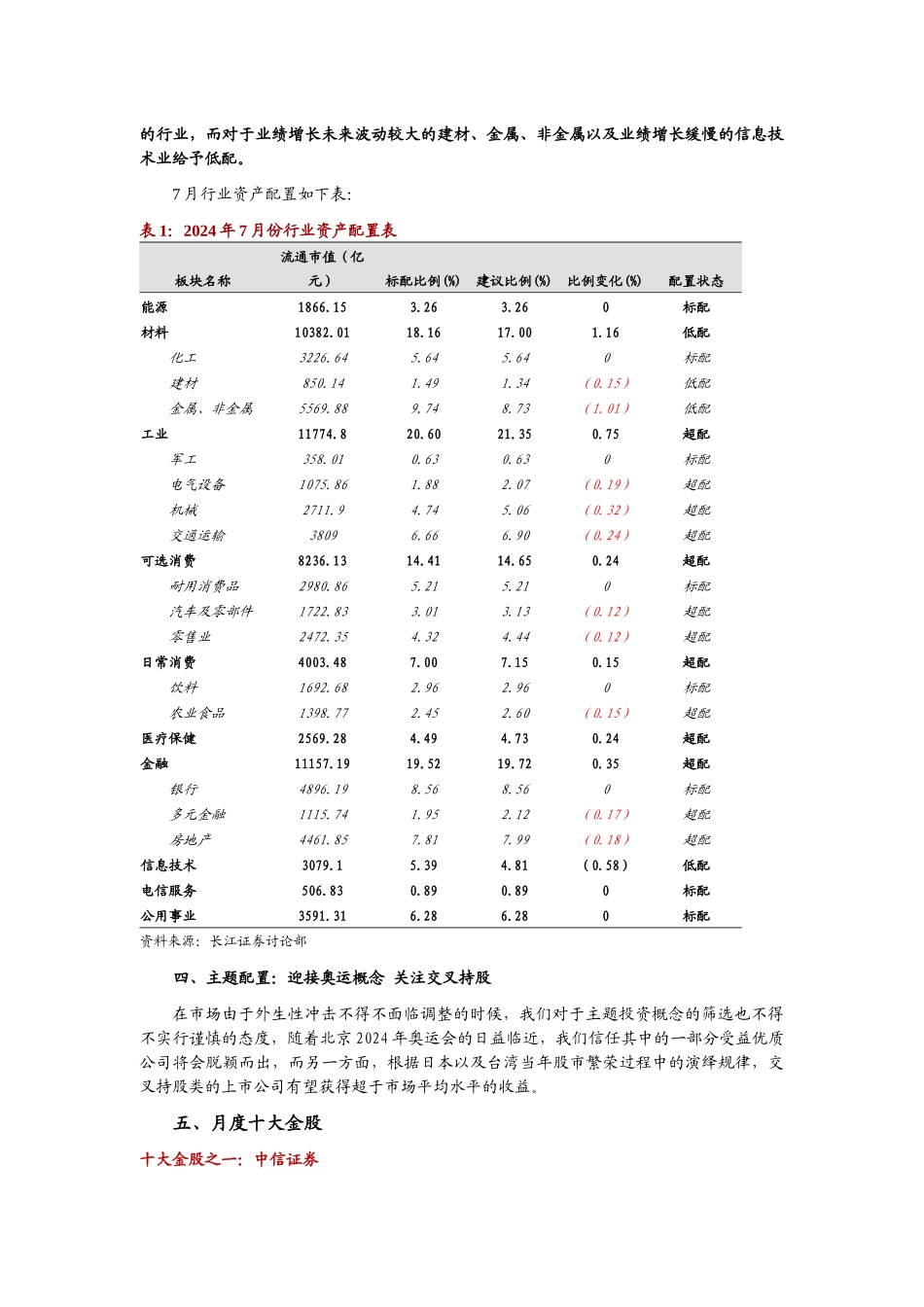

寻找均衡背景下利润增长的差异性——2024 年 7 月投资策略长江证券讨论部一、对宏观和市场的推断:牛市的基点依旧存在6 月末公布的 2024 年 1-5 月份工业企业利润 42.1%的同比增速与 1-2 月份的 43.8%相比小幅回落,但是高于 40%的同比增速也显示企业的利润猎取能力仍旧位于高位。我们曾经在策略报告中指出,中国自 06 年以来的牛市是既有利润增长又有流动性过剩支撑的双基点牛市,而决定市场未来演绎方向的根本则来源于企业内生性的利润增长。整体工业企业利润的高增长不仅在短期内一定程度上将会压缩市场的调整空间,而且更重要的是为当前市场寻找潜在的投资热点提供基本方向,中期预增的上市公司或将成为下一阶段的焦点。虽然与 1-2 月份工业企业利润 43.8%的同比增速相比,1-5 月份仅仅是出现小幅的放缓,但是对于下半年整体利润趋势的推断,我们依旧维持前期策略报告的观点,中国工业企业利润增长的放缓风险将会在二季度之后显现。考虑到中国统计局今年公布数据体制的改革,3 月份公布 1-2 月份的数据,6 月份公布 1-5 月份的数据,我们建议密切注意 3 季度整体的利润增长放缓速度。之所以说放缓主要是由于一方面,我们所担忧的美国经济在通货膨胀压力下的增长放缓已经逐步的成为事实,外部经济体系的增长放缓将在很大程度上影响当前固定资产投资收敛背景下的国内企业利润增长机制,尤其是对于中游的原料加工业。另一方面,中游原料加工业去年下半年以来的利润增长更多的来源于外部经济推动所引致的出口需求增长,但是伴随着国家对于高耗能主要涵盖的就是中游原料加工业包括出口退税等一系列政策的限制,这种效应在下半年将会逐步显现。而从目前来看,除化纤之外,钢铁、建材与 1-2月份利润增长的同比增速相比已经出现放缓,只是对于这种放缓是趋势性的推断我们还需要进一步关注后续的相关数据。不过,值得注意的是,根据我们与日本、美国当年股市泡沫的对比,流动性过剩并不足以支撑中国资本市场的繁荣,实质的利润增长才是主导市场演绎的根本,而虚拟经济对于实体经济放缓需要一个确认的过程,所以在当前 2 季度利润增长相比 1 季度只是高位的小幅放缓而 3 季度利润增速的放缓还有待揭晓的背景下,资本市场的基本趋势还没有逆转。但就 7 月份而言,由于前期紧密出台的调控政策的效果仍将逐步显现,所以,整个 7 月份应该呈现出高位震荡的走势。二、策略思路:追溯牛市繁荣机制本源 探寻利润长...