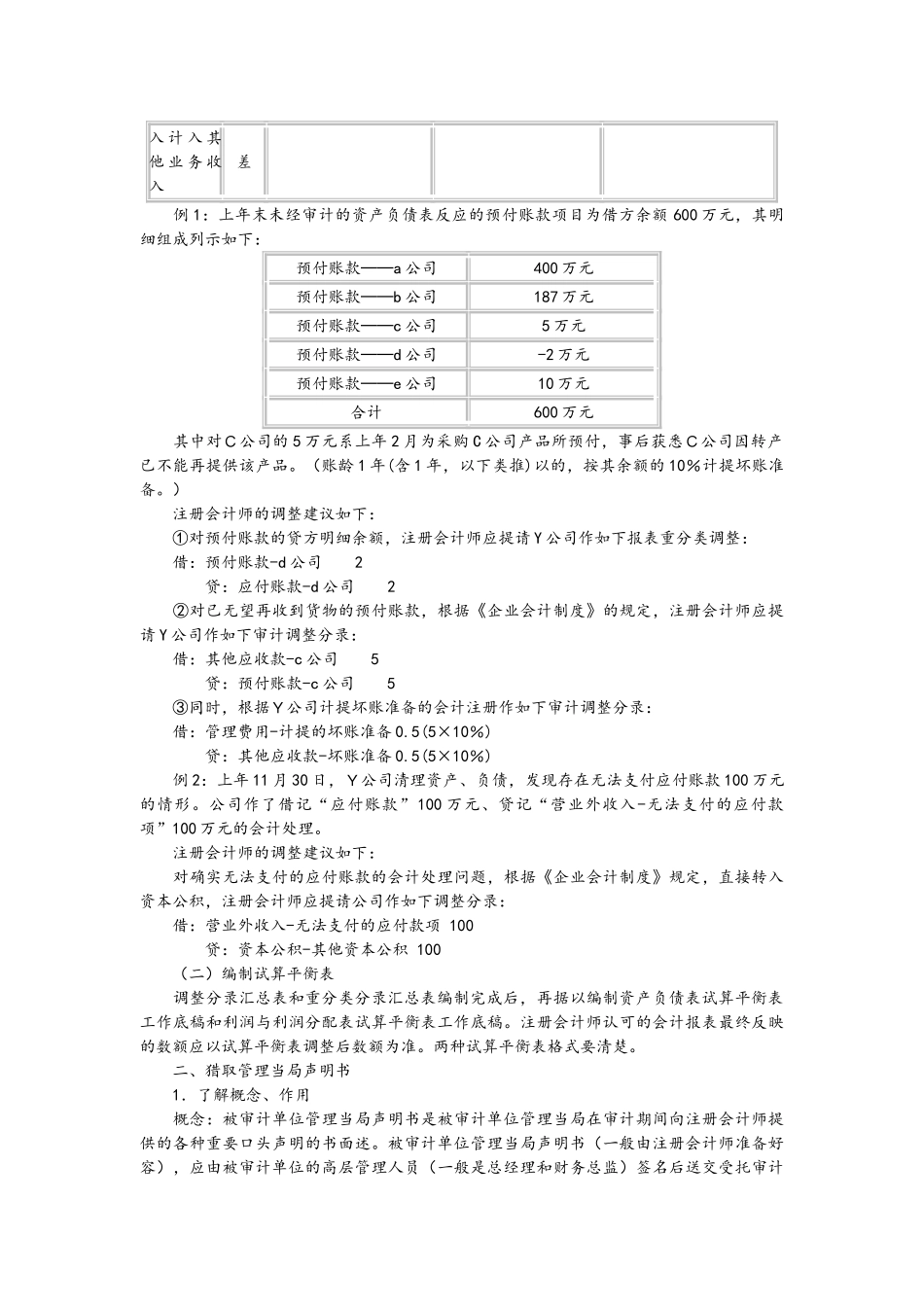

第十五章 终结审计与审计报告第一节 审计报告编制前的工作 一、编制审计差异调整表和试算平衡表 (一)编制审计差异调整表 (1)审计差异与分类 即被审计单位的会计处理方法与有关会计制度不一致。 (1)编制审计差异调整表 ①要求考生会填制。调整分录汇总表、重分类分录汇总表、未调整不符事项汇总表。(格式见教材,练习可用 2000 年的考题) ②考生要会区别核算误差中哪些不符事项建议被审计单位调整,哪些不建议调整。 要注意的是:被审计单位上年度已经结账并据此编制了会计报表,注册会计师审计一般是针对上年度会计报表进行审计,因此在对上年度业务的核算误差和重分类误差的处理时,注册会计师的调整和企业调账是不一样的。 1.注册会计师的主要是调表。在注册会计师眼中,其审计的报表是未结账的,所以是多计什么,在做调整时就减少什么,反之亦然。注册会计师按此要求建议被审计单位调整会计报表,至于被审计单位如何去调账,在本次审计时,注册会计师一般不会去关怀。 2.被审计单位的调账。被审计单位根据注册会计师的调整建议完成了对会计报表的调整后,企业还要调账。由于上年企业会计账簿已经结账,对于非重大项目可按注册会计师调表原则进行,直接在下年度账簿中调整,但对有重大影响的业务不能采纳上述原则,否则会严重影响下一年账簿对该项目的不恰当反映,因此凡涉与利润表要素的项目,企业应通过“以前年度损益调整”调整。 例:有关误差调整几乎是每年必考容,在掌握调整分录的同时,考生可参考 2000 年试题学会试算平衡表的填制方法。下面用两个较简单的例子说明其调整的区别,请大家举一反三,仔细思考,如对上上年度的业务如何追溯调整等。 事项( 2024 年审 计 2024年 的 会 计报表)审计差异CPA的建议调整分录( 在 03 年 报 表 中 调整) 企业调整分录(在 04 年的账簿中调整) 不重大 重大1.上年少结 转 产 品销 售 成本。核算误差 借:主营业务成本 贷:存货借:主营业务成本 贷:库存商品借 : 以 前 年 度 损 益 调 贷:库存商品2.上年将营 业 外 收重分类误借:其他业务收入 贷:营业外收入 不调整 不调整 入 计 入 其他 业 务 收入差 例 1:上年末未经审计的资产负债表反应的预付账款项目为借方余额 600 万元,其明细组成列示如下: 预付账款──a 公司400 万元预付账款──b 公司187 万元预付账款──c 公司5 万元预付账...