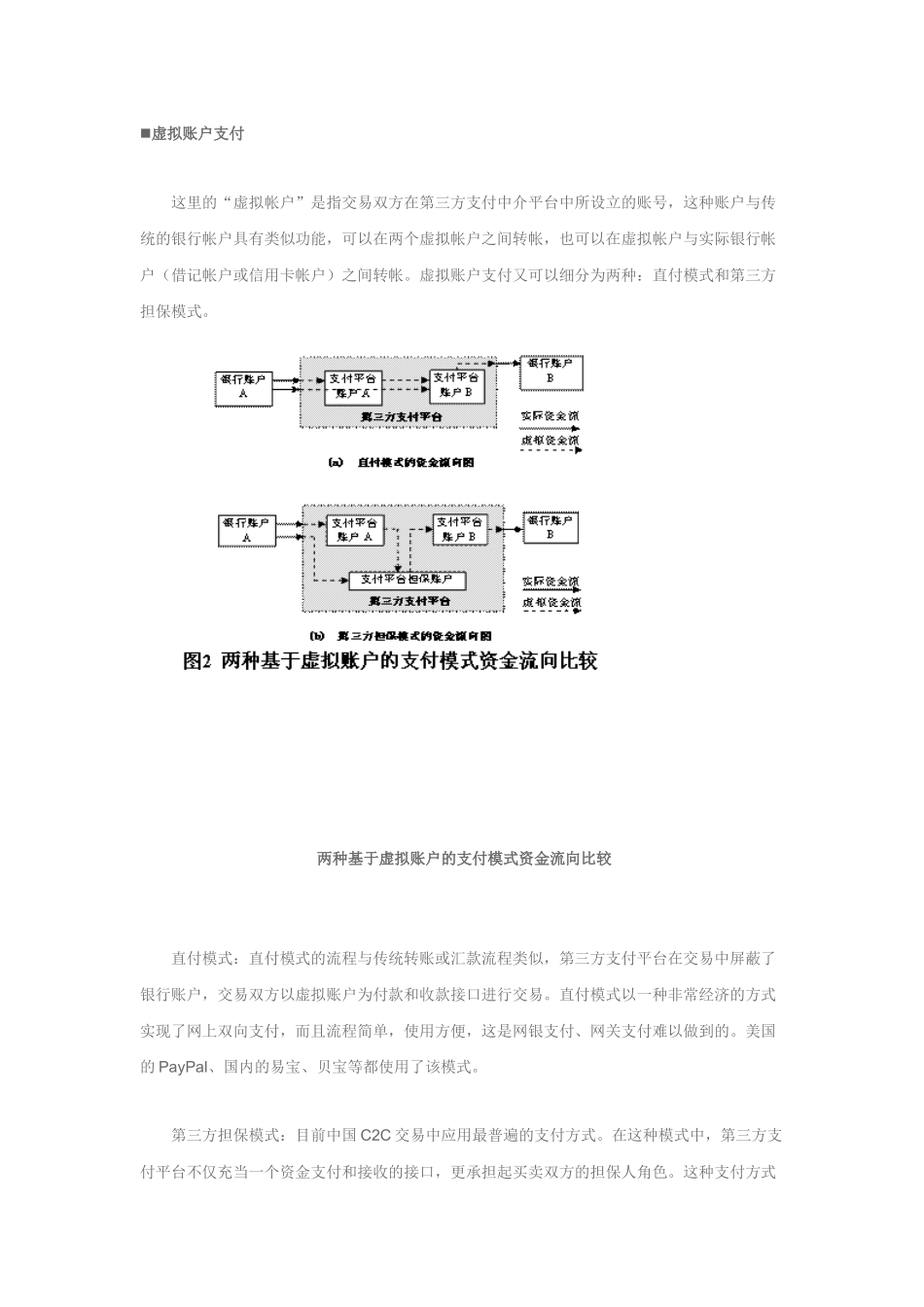

一、国内互联网支付市场概述 (一)市场主要参加者 支付作为一种金融服务产品,其参加者可以分成服务提供者和服务使用者两大类。 互联网支付服务提供者 能提供互联网支付服务的机构主要有三类:银行、电子商务机构、第三方支付服务商。(a)银行:通过自建的支付网关来提供互联网支付服务。银行是国内互联网支付的市场主体,也是交易规模最大的互联网支付服务机构。(b)电子商务机构:包括各电信运营商、公共服务商、互联网运营商以及一些大型电子商务平台,这些企业在过去业务进展中积累了大量的企业用户与个人用户,所提供的互联网支付首先为自己的客户服务。(c)第三方支付服务商:独立于商业银行、电子商务机构以外的专门提供互联网支付服务的机构。 互联网支付服务使用者 使用银行网上支付系统或者第三方支付服务平台的电子商务机构,以及使用银行卡进行网上支付活动的持卡者,也就是通常所称的“网上商户”和“个人用户”。 (二)市场规模 目前,商业银行的互联网支付是国内互联网支付市场的最主要部分。2024 年各商业银行互联网业务总额在 80 万亿左右,其中个人业务部分约为 10 万亿。按市场规模划分,第一梯队为四大国有商业银行,年均业务量均在 10 万亿以上,其中工商银行业务量超过 40 万亿。其余银行为第二梯队,业务量总和约 5 万亿。根据不同商业银行互联网支付业务进展速度不同,互联网支付业务在其整体业务中占比在 10%到 40%之间。 2024 年第三方支付服务市场交易额接近 400 亿,约占商业银行互联网支付业务交易额的0.5‰,支付服务手续费从 0.3‰到 3%不等,按平均 1%结算,第三方支付行业在 2024 年年收入不到 4 亿。按交易规模划分,第一梯队由支付宝、贝宝、银联电子支付和财付通构成,平均月交易量为 3 亿到 5 亿;第二梯队由首信支付、快钱、易宝、捷银、环迅等十多家公司组成,平均月交易量 3000 万到 1 亿;其余支付服务商属于第三梯队。 二、互联网支付的主要模式 商业银行提供的互联网支付服务是整个互联网支付的主要基础。所有电子商务公司、第三方支付服务商向用户提供的支付服务,大部分都依靠商业银行提供的互联网支付网关来完成收付双方的资金转移。根据服务提供者的不同,可以将互联网支付划分为以下几种模式: 网银转账支付 依据转入账户和转出账户的不同,这种模式细分为“同行转账模式”和“跨行转账模式”。其中的跨行转账模式需要多个银行的网银系统...