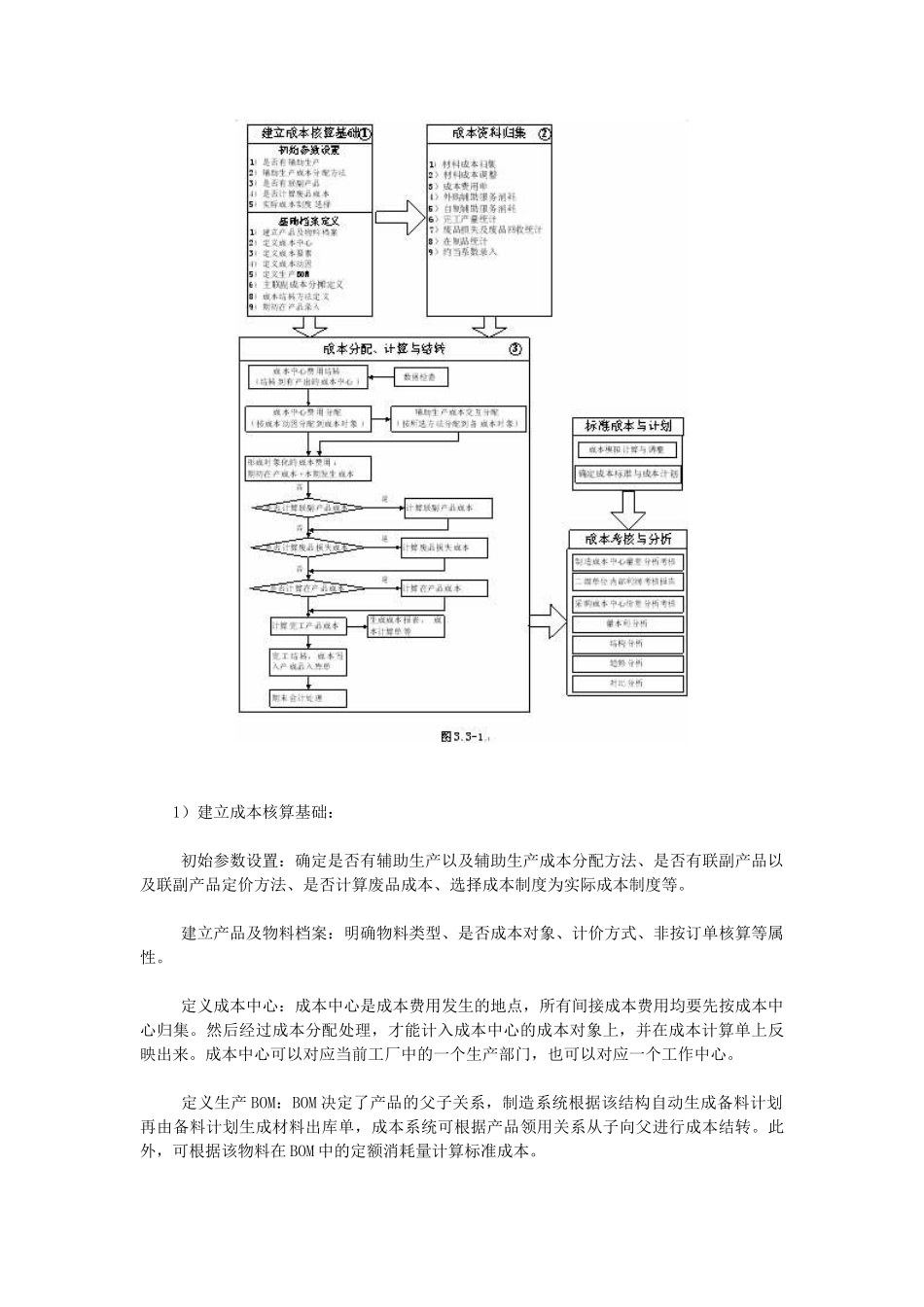

制造业成本管理解决方案之实际成本法成本管理的基础是成本信息,而成本信息的准确性取决于选择一个适用的成本计算方法。因此,选择不同的成本计算方法就意味着选择了不同的成本管理模式。 不同的成本计算方法的区别主要在以下三点: 如何确定成本计算对象; 如何确定成本计算期; 生产费用在完工产品和期末在产品之间是否分配以及如何分配。 其中,如何确定成本对象是不同的成本计算方法的主要区别,确定成本对象的原则是: 1。符合企业生产特点:即生产工艺技术过程的特点和生产组织的特点。工艺技术过程即产品的加工过程,可分为单步骤生产和多步骤生产;产品生产组织特点是指产量的多少、产品生产的重复性和产品品种的稳定程度,可分为大量生产和成批生产(成批生产又分为大批生产和小批生产)、单件生产。大批生产类似于大量生产,小批生产与单件生产类似。 2。满足成本管理要求。成本管理要求是指基于成本管理的目标,决定是否要求计算半成品和中间步骤成本。 基本的成本计算方法是以成本计算对象命名的,包括品种法、订单法(分批法)、分步法。这些方法是根据生产实际耗费来计算成本,所以又都属于实际成本法。与实际成本法对应的成本计算法是标准成本法,以后又进展出基于作业动因分配生产费用的作业成本法,但后两种方法一般会结合实际成本法综合应用;此外,按生产步骤设置组织结构并考核业绩的大型企业常采纳多级成本管理制度;为进行成本的实时掌控不少企业还提出了“日成本管理”的要求。 以下就各种成本管理模式进行分析,并介绍用友方案如何支持这些成本管理模式。 实际成本法 实际成本法是根据生产的实际耗费来计算成本的方法。实际成本法通常按成本计算对象进行命名,包括品种法、订单法(分批法)、分步法。 品种法 1、应用模式说明 品种法主要适合于大批量、流程式生产的企业,通常在相当长的时间内,产品品种非常多,生产过程比较简单,不要求分步骤核算成本,成本核算上要求按品种简单归集和分配成本,月末通常有在制品成本。 品种法特点: 以产品品种为成本计算对象,以产品开设成本计算单,并按成本项目(成本要素)开设专栏,生产过程中发生的各项直接费用直接记入产品成本单中的有关栏目,共同费用在经过分配后记入有关栏目; 成本计算定期按月进行。由于生产量大,连续不断,只能定期在月末计算当月产出的产品成本,成本计算期与会计报告期一致; 月末一般有完工产品和在产品之间的分配,需要采纳适当...