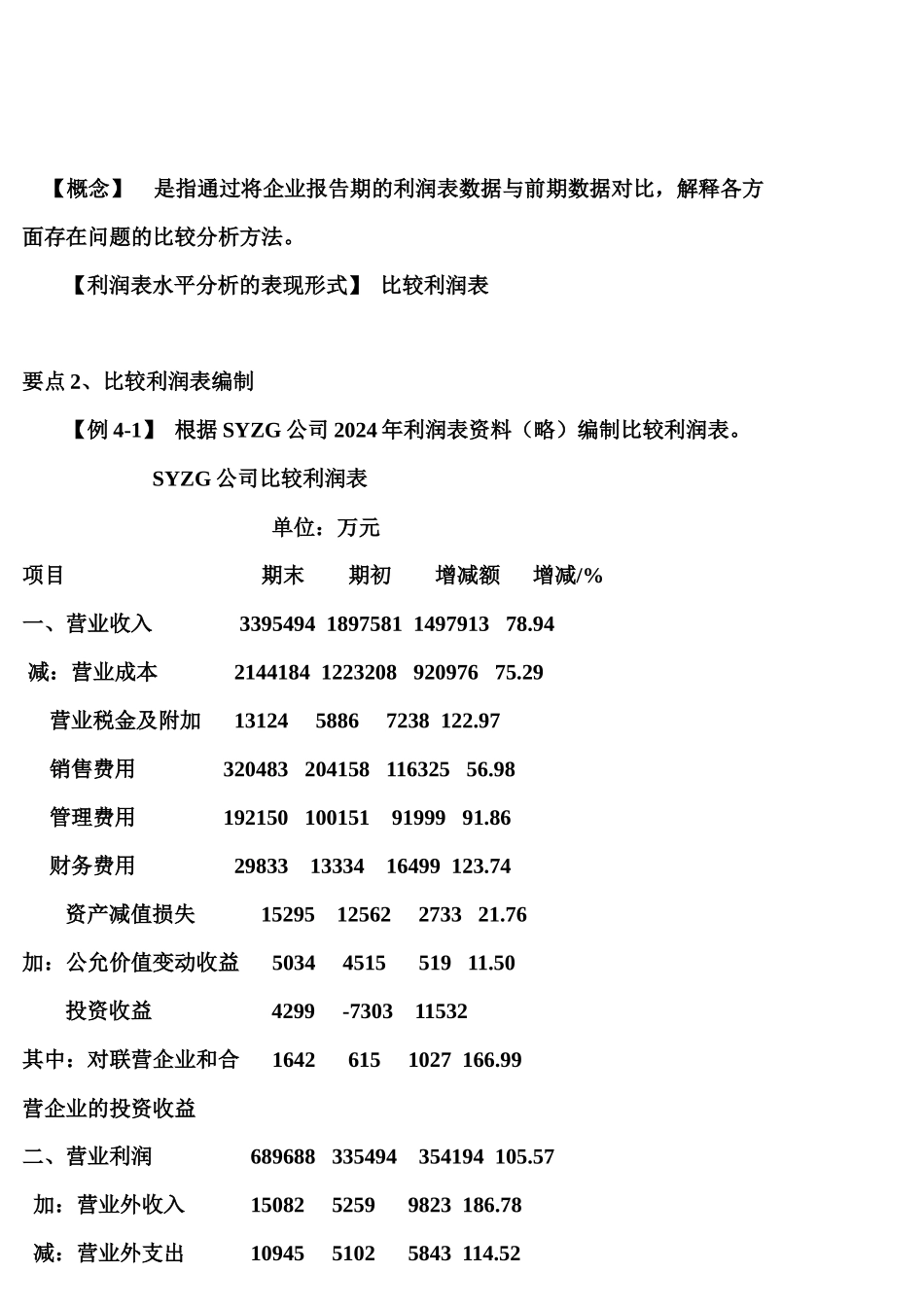

第四章 利润表与所有者权益变动表解读第一节 利润表的解读与分析一、利润表分析概述要点 1、利润表的格式与结构【利润表编制依据】 利润=收入-费用【利润表的格式】 根据利润表的编制依据,在编制利润表时有两种方式:一是以企业一定时期的全部收入总和减去全部费用支出总和,一步到位计算出净利润,相应产生了单步式利润表格式。二是根据企业收入和费用的性质类别,尽可能将收入和费用相互配比,然后再减去所得税费用,计算出净利润,相应的产生了多步式利润表格式。我国企业利润表采纳多步式格式。【多步式利润表】P77 采纳上下加减的报告式结构,净利润的计算是通过多个步骤得到,它能清楚地反映企业净利润的形成,准确揭示利润表各构成要素之间的内在联系,能提供一些重要的中间信息,便于报表使用者进行企业盈利分析,评价企业的盈利状况。P78 表 4-1【多步式利润表编制步骤】 P77 第一步,计算营业利润。以营业收入为基础,减去营业成本、营业税金及附加、销售费用、管理费用、财务费用、资产减值损失、加上公允价值变动收益(减公允价值变动损失)和投资收益(减投资损失)。第二步,计算利润总额。以营业利润为基础,加上营业外收入,减去营业外支出。第三步,计算净利润。以利润总额为基础,减去所得税费用。【多步式利润表中各项目之间的联系】 利润表中各项目之间的联系可以通过以下计算公式来表示。营业利润=营业收入−营业成本−营业税金及附加−销售费用−管理费用−财务费用−资产减值损失±公允价值变动损益+投资收益利润总额=营业利润+营业外收入−营业外支出净利润=利润总额−所得税费用综合收益总额=净利润+其他综合收益要点 2、利润表分析作用 【利润表分析内涵】 利润表分析是指以利润表为依据,对利润及其影响因素进行分析,以评价企业业绩、发现问题和向企业相关利益者提供真实业绩信息为目的的分析活动。【利润表分析作用】 P76-77一是解释、评价和预测企业的经营成果和获利能力;二是解释、评价和预测企业的偿债能力;三是为企业管理者的经营决策提供重要参考;四是评价和考核企业管理者的绩效。二、利润表分析的步骤 利润表分析一般遵循以下基本步骤:第一步,进行利润表的比较分析;比较分析包括利润表的水平分析、利润表的结构分析等。第二步,进行收益项目关系分析;第三步,进行收入、费用项目的真实性、完整性分析。三、利润表水平分析要点 1、利润表水平分析含义 【概念】 是指通过将企业报告...