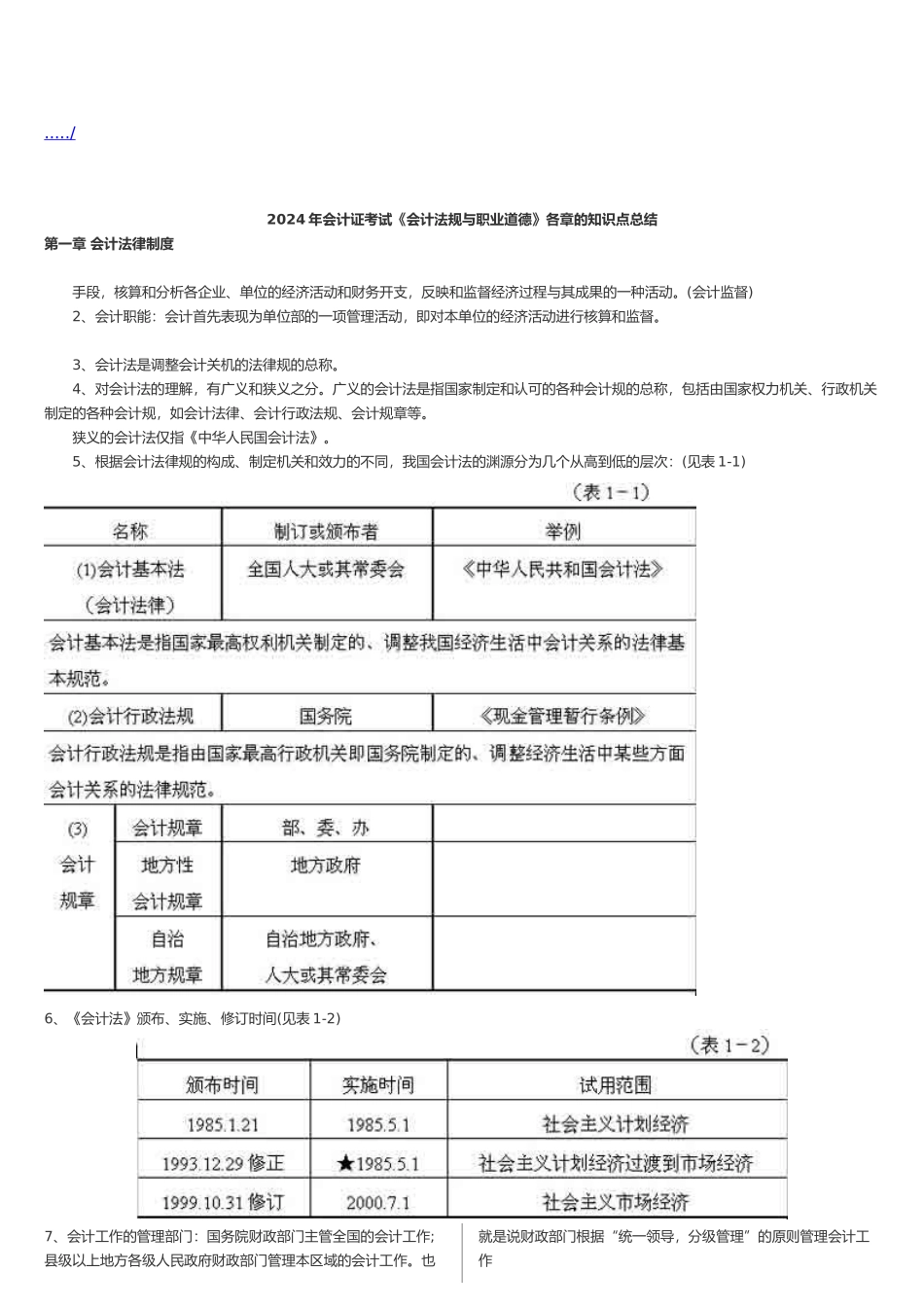

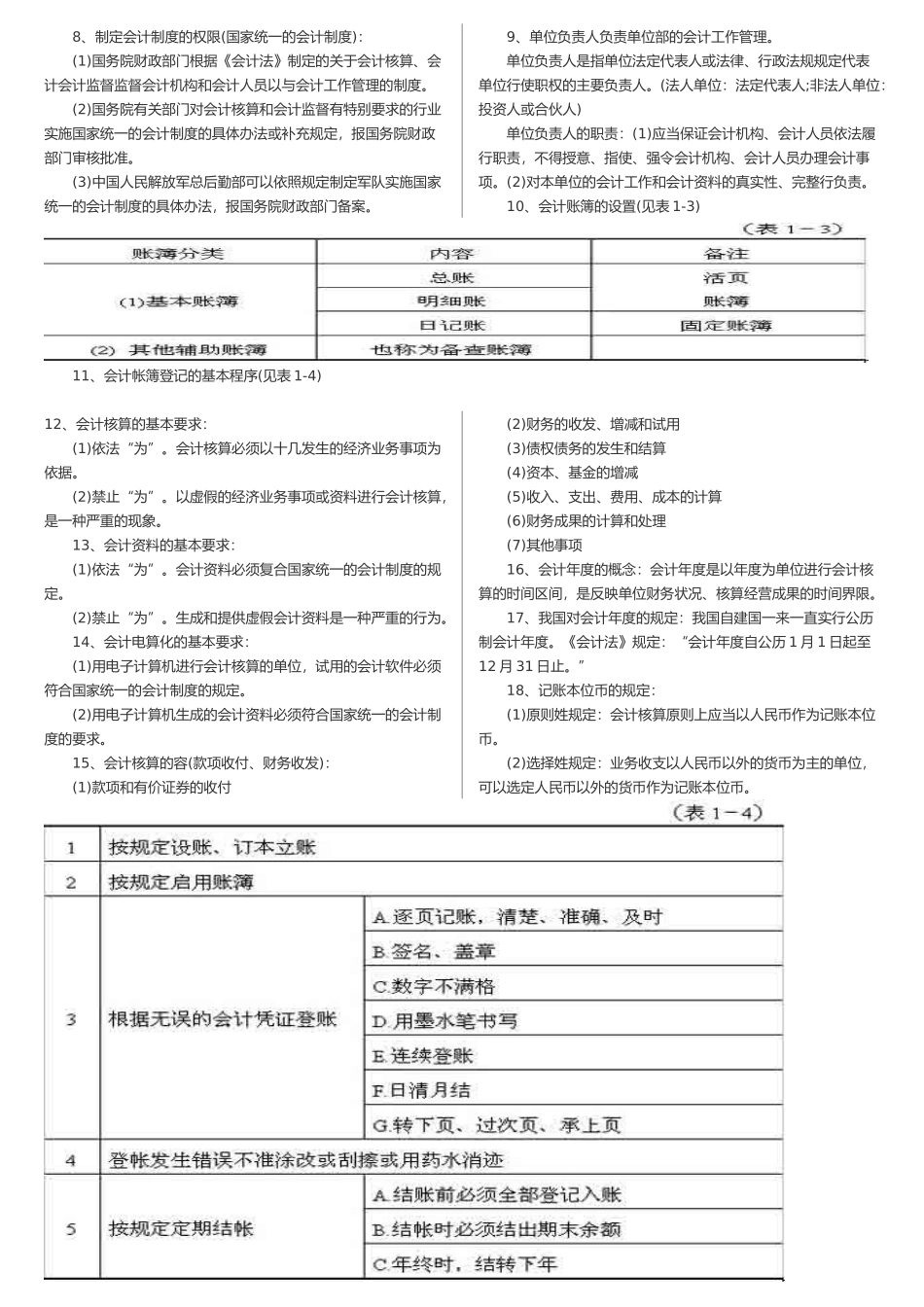

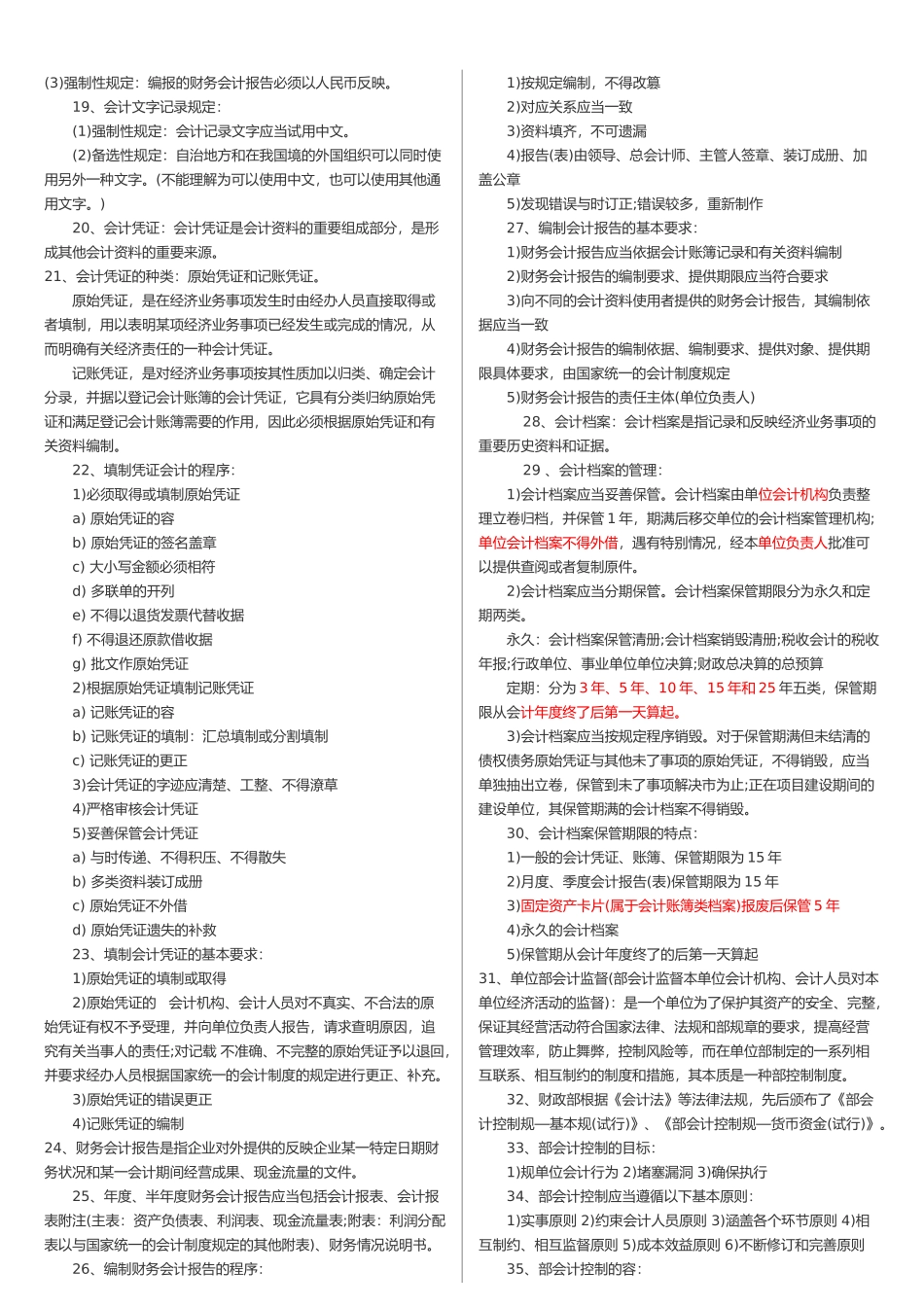

...../2024 年会计证考试《会计法规与职业道德》各章的知识点总结第一章 会计法律制度 手段,核算和分析各企业、单位的经济活动和财务开支,反映和监督经济过程与其成果的一种活动。(会计监督) 2、会计职能:会计首先表现为单位部的一项管理活动,即对本单位的经济活动进行核算和监督。 3、会计法是调整会计关机的法律规的总称。 4、对会计法的理解,有广义和狭义之分。广义的会计法是指国家制定和认可的各种会计规的总称,包括由国家权力机关、行政机关制定的各种会计规,如会计法律、会计行政法规、会计规章等。 狭义的会计法仅指《中华人民国会计法》。 5、根据会计法律规的构成、制定机关和效力的不同,我国会计法的渊源分为几个从高到低的层次:(见表 1-1)6、《会计法》颁布、实施、修订时间(见表 1-2)7、会计工作的管理部门:国务院财政部门主管全国的会计工作;县级以上地方各级人民政府财政部门管理本区域的会计工作。也就是说财政部门根据“统一领导,分级管理”的原则管理会计工作 8、制定会计制度的权限(国家统一的会计制度): (1)国务院财政部门根据《会计法》制定的关于会计核算、会计会计监督监督会计机构和会计人员以与会计工作管理的制度。 (2)国务院有关部门对会计核算和会计监督有特别要求的行业实施国家统一的会计制度的具体办法或补充规定,报国务院财政部门审核批准。 (3)中国人民解放军总后勤部可以依照规定制定军队实施国家统一的会计制度的具体办法,报国务院财政部门备案。 9、单位负责人负责单位部的会计工作管理。 单位负责人是指单位法定代表人或法律、行政法规规定代表单位行使职权的主要负责人。(法人单位:法定代表人;非法人单位:投资人或合伙人) 单位负责人的职责:(1)应当保证会计机构、会计人员依法履行职责,不得授意、指使、强令会计机构、会计人员办理会计事项。(2)对本单位的会计工作和会计资料的真实性、完整行负责。 10、会计账簿的设置(见表 1-3) 11、会计帐簿登记的基本程序(见表 1-4)12、会计核算的基本要求: (1)依法“为”。会计核算必须以十几发生的经济业务事项为依据。 (2)禁止“为”。以虚假的经济业务事项或资料进行会计核算,是一种严重的现象。 13、会计资料的基本要求: (1)依法“为”。会计资料必须复合国家统一的会计制度的规定。 (2)禁止“为”。生成和提供虚假会计资料是一种严重的行为。 14、会计电算化的基本要求: (1)用电子计算机进行会计核算的单位,...