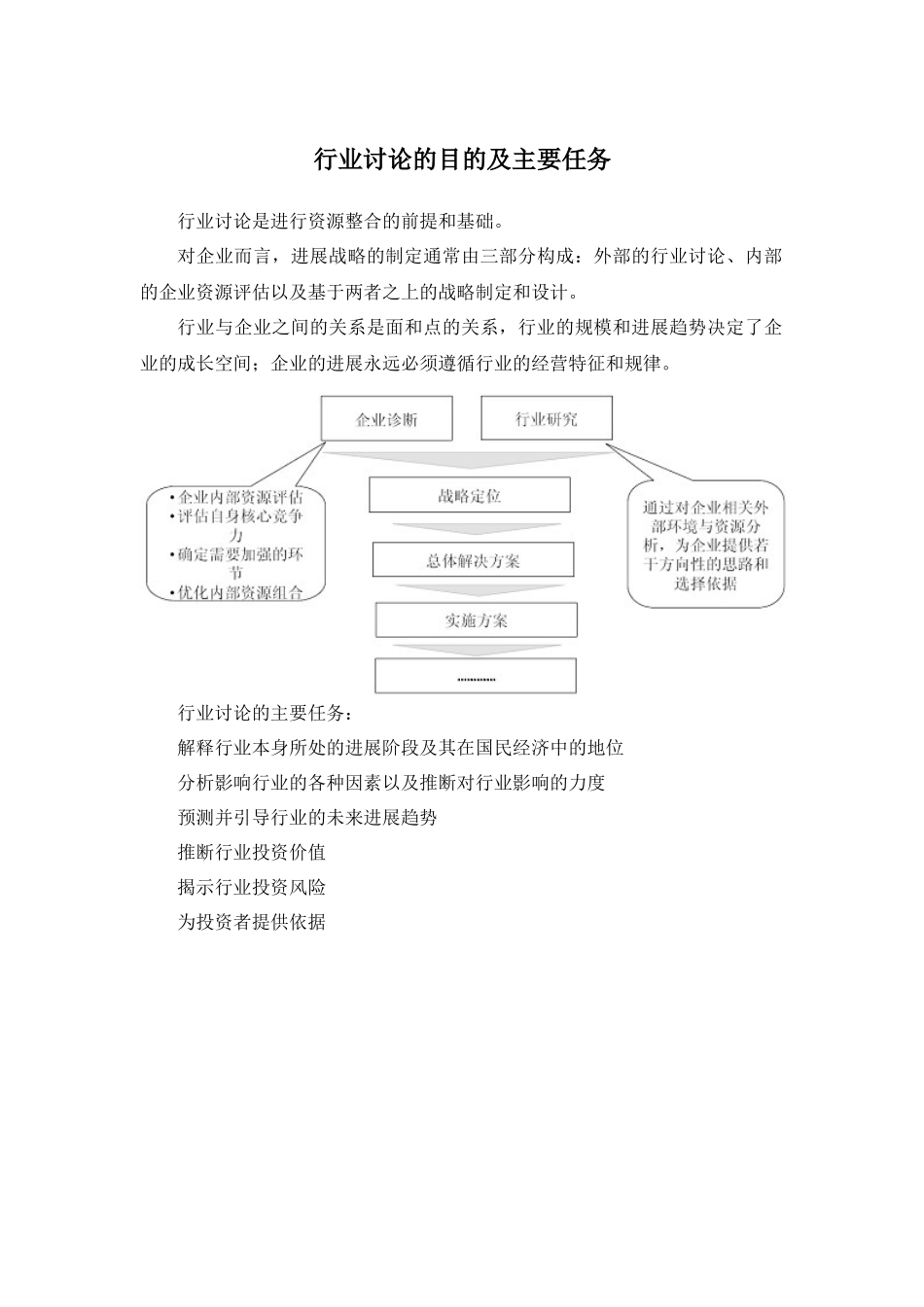

2024-2024 年中国会计师事务所行业市场分析及进展趋势讨论报告中国产业讨论报告网什么是行业讨论报告行业讨论是通过深化讨论某一行业进展动态、规模结构、竞争格局以及综合经济信息等,为企业自身进展或行业投资者等相关客户提供重要的参考依据。企业通常通过自身的营销网络了解到所在行业的微观市场,但微观市场中的假象常常误导管理者对行业进展全局的推断和把握。一个全面竞争的时代,不但要了解自己现状,还要了解对手动向,更需要将整个行业系统的运行规律了然于胸。行业讨论报告的构成一般来说,行业讨论报告的核心内容包括以下五方面:行业讨论的目的及主要任务行业讨论是进行资源整合的前提和基础。对企业而言,进展战略的制定通常由三部分构成:外部的行业讨论、内部的企业资源评估以及基于两者之上的战略制定和设计。行业与企业之间的关系是面和点的关系,行业的规模和进展趋势决定了企业的成长空间;企业的进展永远必须遵循行业的经营特征和规律。行业讨论的主要任务:解释行业本身所处的进展阶段及其在国民经济中的地位分析影响行业的各种因素以及推断对行业影响的力度预测并引导行业的未来进展趋势推断行业投资价值揭示行业投资风险为投资者提供依据2024-2024 年中国会计师事务所行业市场分析及进展趋势讨论报告【出版日期】2024 年【交付方式】Email 电子版/特快专递【价 格】纸介版:7000 元 电子版:7200 元 纸介+电子:7500 元【链 接】报告摘要及目录 会计师事务所(Accounting Firms)是指依法独立承担注册会计师业务的中介服务机构。是由有一定会计专业水平、经考核取得证书的会计师(如中国的注册会计师、美国的执业会计师、英国的特许会计师、日本的公认会计士等)组成的、受当事人委托承办有关审计、会计、咨询、税务等方面业务的组织。中国对从事证券相关业务的会计师事务所和注册会计师实行许可证管理制度。 报告目录: 第 1 章:中国会计师事务所进展综述1.1 会计师事务所的相关概述1.1.1 会计师事务所的定义1.1.2 会计师事务所的经营范围1.1.3 报告主要讨论方法1.1.4 报告专业名词解释1.2 会计师事务所的设立条件1.2.1 合伙制会计师事务所设立条件1.2.2 有限责任制会计师事务所设立条件1.2.3 股东、合伙人的条件1.3 会计师事务所体制进展现状1.3.1 合伙制与有限责任制的比较1.3.2 会计师事务所其他组建形式1.4 会计师事务所行业的政策环境分析1.4.1 会计师事务所行业法律法规1.4.2 会...