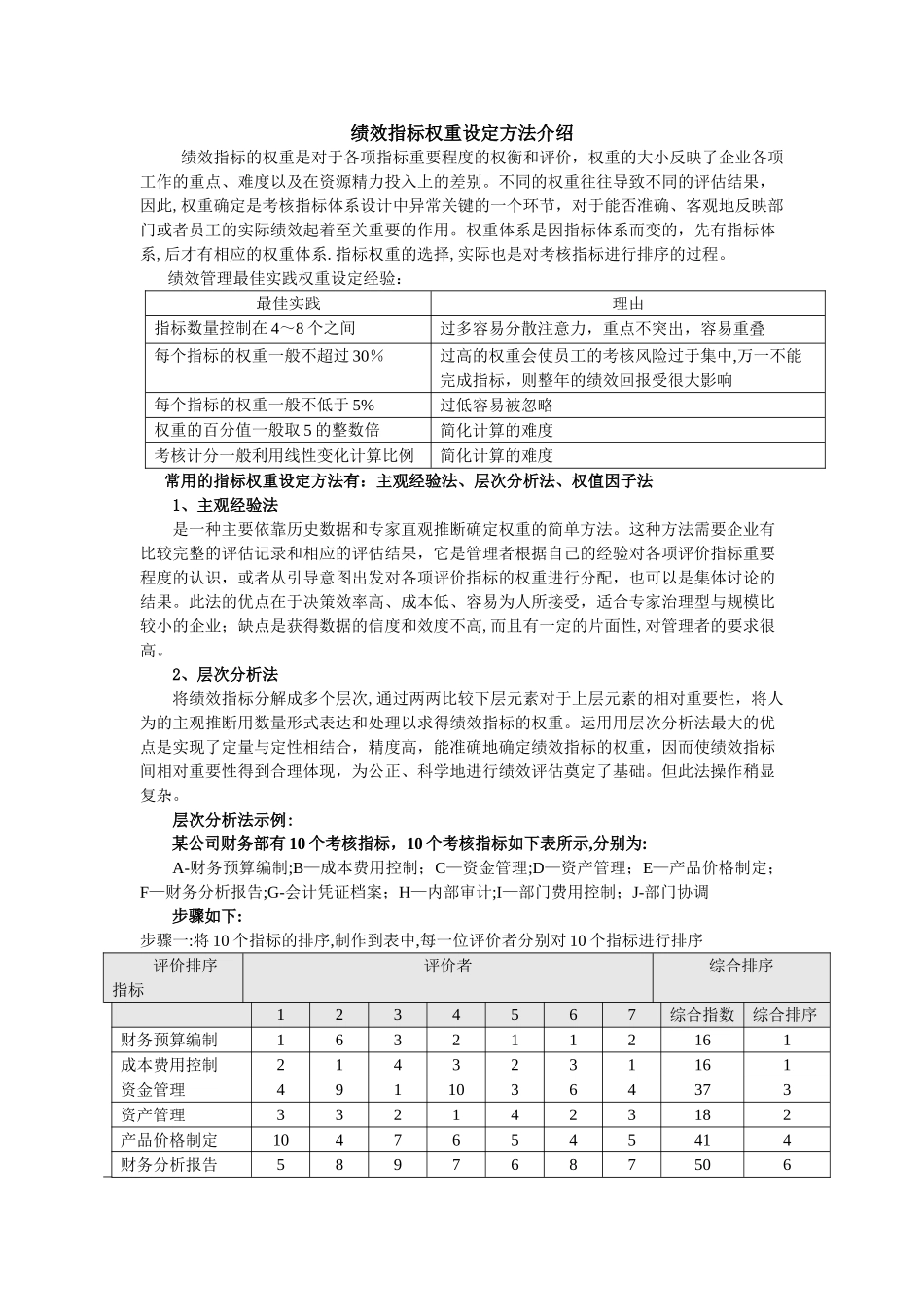

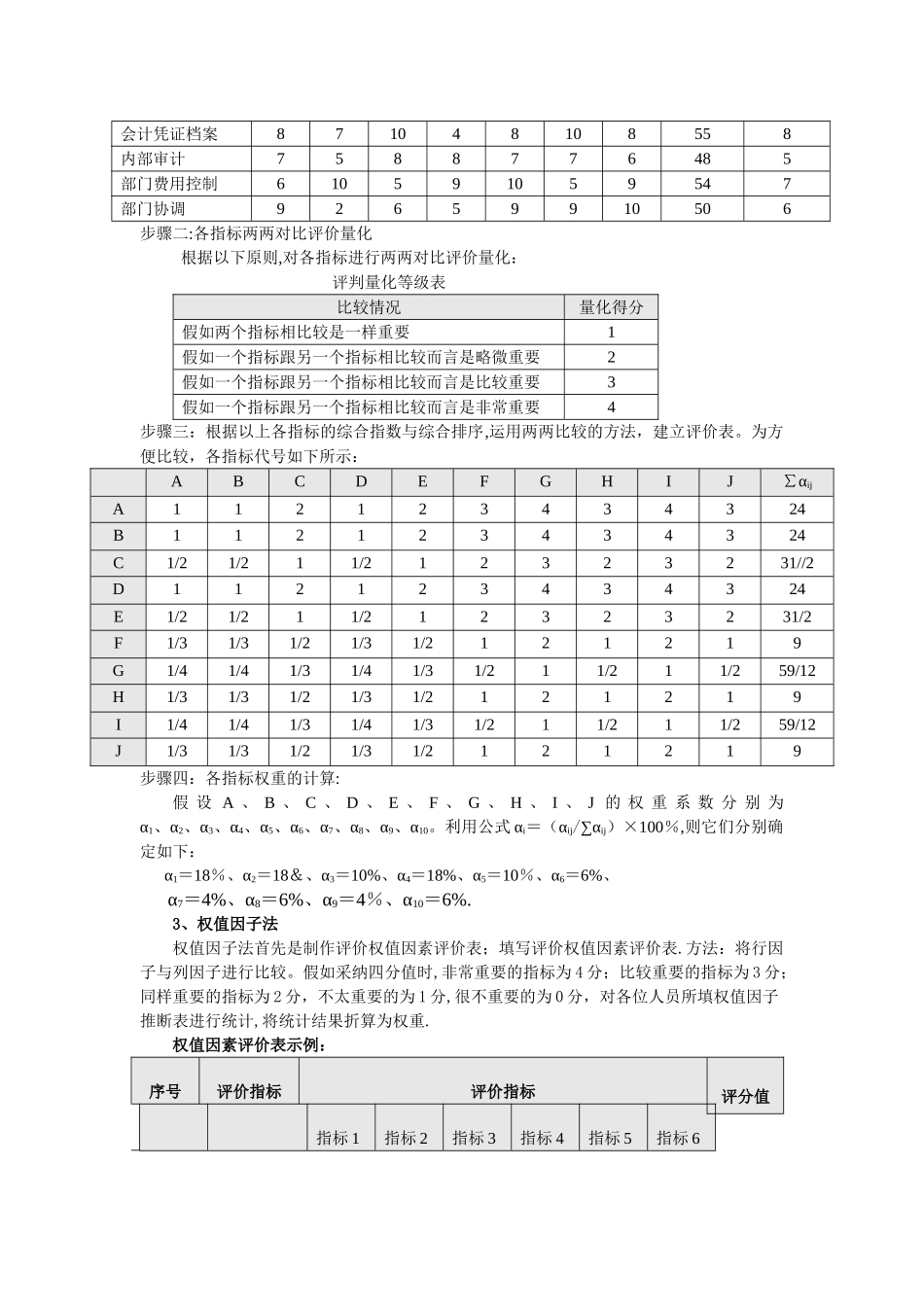

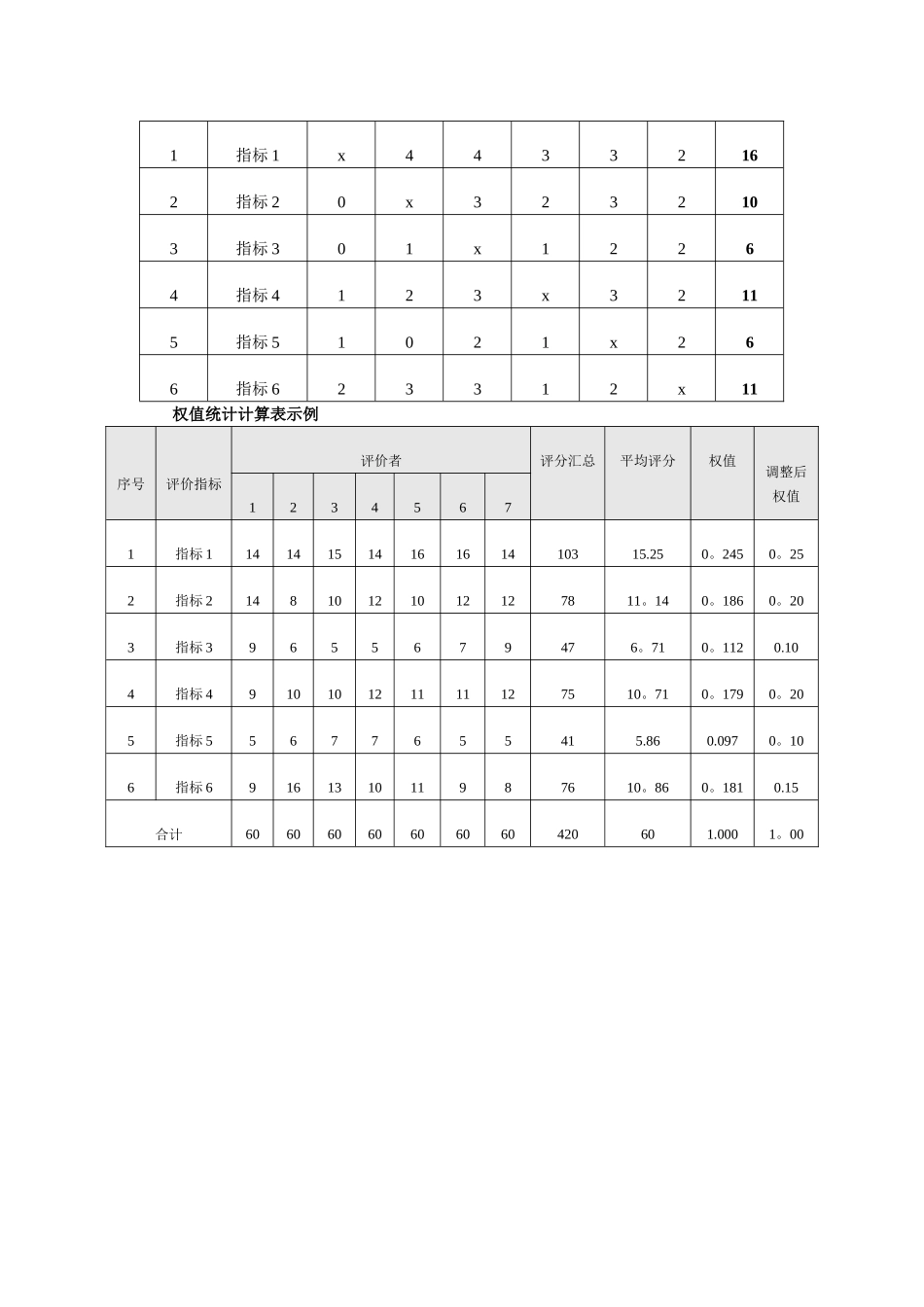

绩效指标权重设定方法介绍绩效指标的权重是对于各项指标重要程度的权衡和评价,权重的大小反映了企业各项工作的重点、难度以及在资源精力投入上的差别。不同的权重往往导致不同的评估结果,因此,权重确定是考核指标体系设计中异常关键的一个环节,对于能否准确、客观地反映部门或者员工的实际绩效起着至关重要的作用。权重体系是因指标体系而变的,先有指标体系,后才有相应的权重体系.指标权重的选择,实际也是对考核指标进行排序的过程。绩效管理最佳实践权重设定经验:最佳实践理由指标数量控制在 4~8 个之间过多容易分散注意力,重点不突出,容易重叠每个指标的权重一般不超过 30%过高的权重会使员工的考核风险过于集中,万一不能完成指标,则整年的绩效回报受很大影响每个指标的权重一般不低于 5%过低容易被忽略权重的百分值一般取 5 的整数倍简化计算的难度考核计分一般利用线性变化计算比例简化计算的难度常用的指标权重设定方法有:主观经验法、层次分析法、权值因子法1、主观经验法是一种主要依靠历史数据和专家直观推断确定权重的简单方法。这种方法需要企业有比较完整的评估记录和相应的评估结果,它是管理者根据自己的经验对各项评价指标重要程度的认识,或者从引导意图出发对各项评价指标的权重进行分配,也可以是集体讨论的结果。此法的优点在于决策效率高、成本低、容易为人所接受,适合专家治理型与规模比较小的企业;缺点是获得数据的信度和效度不高,而且有一定的片面性,对管理者的要求很高。2、层次分析法将绩效指标分解成多个层次,通过两两比较下层元素对于上层元素的相对重要性,将人为的主观推断用数量形式表达和处理以求得绩效指标的权重。运用用层次分析法最大的优点是实现了定量与定性相结合,精度高,能准确地确定绩效指标的权重,因而使绩效指标间相对重要性得到合理体现,为公正、科学地进行绩效评估奠定了基础。但此法操作稍显复杂。层次分析法示例:某公司财务部有 10 个考核指标,10 个考核指标如下表所示,分别为:A-财务预算编制;B—成本费用控制;C—资金管理;D—资产管理;E—产品价格制定;F—财务分析报告;G-会计凭证档案;H—内部审计;I—部门费用控制;J-部门协调步骤如下:步骤一:将 10 个指标的排序,制作到表中,每一位评价者分别对 10 个指标进行排序评价排序指标评价者综合排序1234567综合指数综合排序财务预算编制1632112161成本费用控制2143231161资金管理49110364373资产管理3321423182产品价...