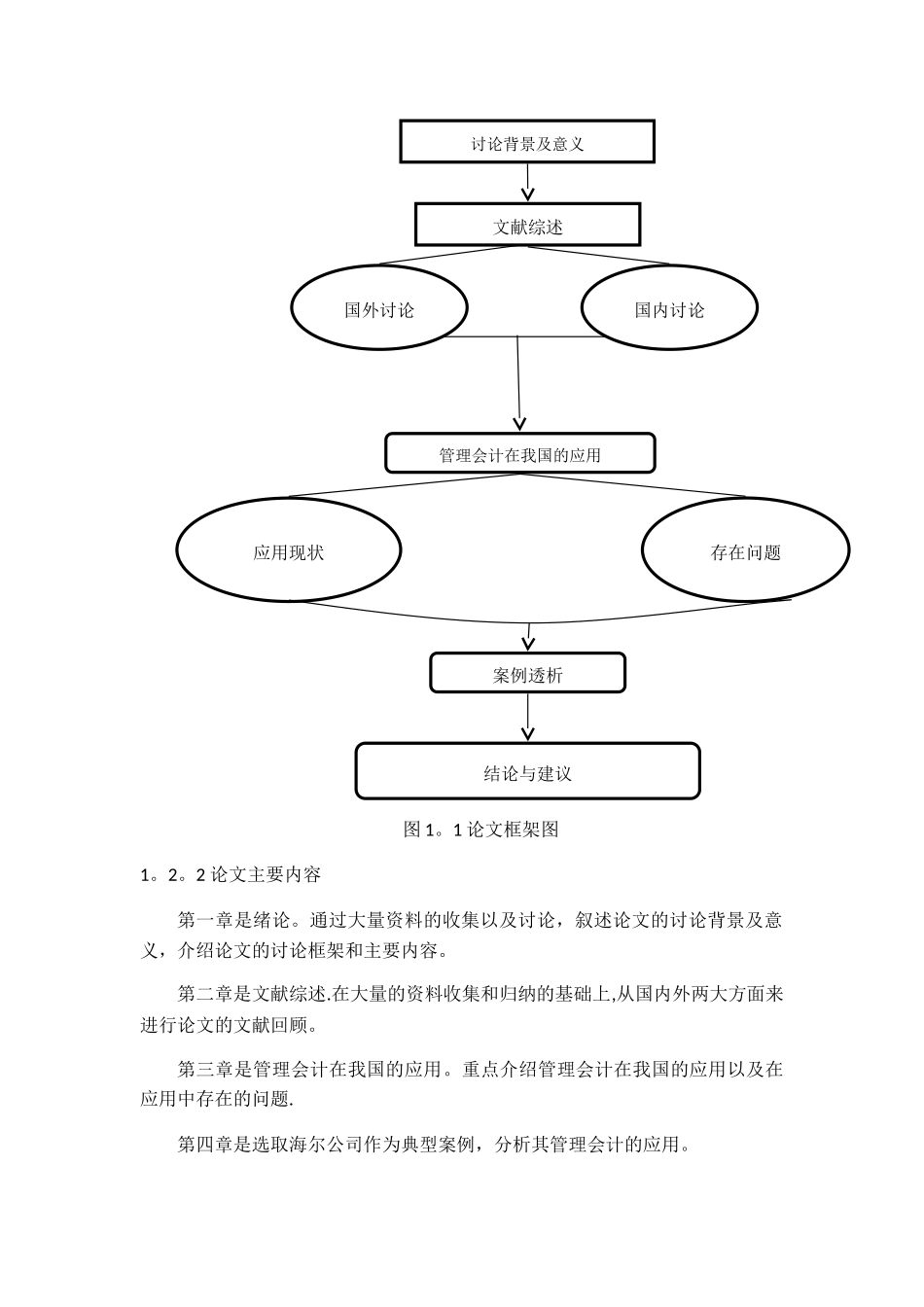

管理会计在我国企业中的应用摘要:近年来,我国的经济环境越来越好,经济水平不断提高,各类企业迅猛进展。在这种高速进展的情况下,单纯的核算型会计已经不再能满足当前企业的实际需要,传统会计不断的受到冲击与挑战。而作为对企业经济活动进行控制和规划的一个重要的管理工具,管理会计不断的受到各类企业的重视与应用。对于我国的管理会计应用而言,仍然处于一个初始时期,许多企业在应用管理会计的过程仍然有众多问题亟待解决。因此,本文通过讨论管理会计在我国企业中的应用现状,着重分析了管理会计在我国企业应有中存在的问题,最后提出了针对此类问题的解决方案。关键词:管理会计;企业;应用1 绪论1。1 讨论背景及意义1.1.1 讨论背景管理会计的出现主要是为了满足企业管理经验的需要,它兼具会计和管理的双重职能。管理会计与普通会计具有相同的对象即经济活动,而管理会计不是只对经济活动进行简单的核算,而是在此基础上对经济活动的进展进行控制和引导,它可以为企业的管理提供直接的数据和资料,对企业经营活动的进一步进展做出预测和规划,有利于企业管理者做出科学的决策,进而促进企业的进一步进展.随着我国的经济环境的日益完善,国民经济水平不断提高,各类企业迅猛进展.在这种高速进展的情况下,单纯的核算型会计已经不再能满足当前企业的实际需要,传统会计不断的受到冲击与挑战。当前阶段,摆在管理者面前的最主要的问题不再仅仅是如何经营成功,而是如何能够持续的经营成功。在物价飞涨、用工成本日益增加的今日,如何用最少的成本取得最佳经营效果已经是每个企业必须解决的问题。因此,作为对企业经济活动进行控制和规划的一个重要的管理工具,管理会计不断的受到各类企业的重视与应用。当然,国家和政府也十分积极的引导我国管理会计的进展与建设。在 2024 年 2 月 20 日召开的中国总会计师协会第五次全国会员代表大会上,财政部部长明确提出要大力进展管理款及,以适应我国经济进展转型时期的特别要求.会议还提出要积极培育管理会计人才,力争在五到十年内使得我国管理会计达到世界先进水平.2024 年 11月 4 日,国内首个管理会计信息化领域的专业会议——中国管理会计信息化论坛在北京成功进行。可以说,管理会计是企业管理的必定选择。1.1。2 讨论意义 总体来说,本论文的具有两方面的讨论意义,即理论意义和现实意义.从理论方面来说,讨论管理会计在我国企业中的应用具有很大的理论意义.到目前为止,国外对管理...