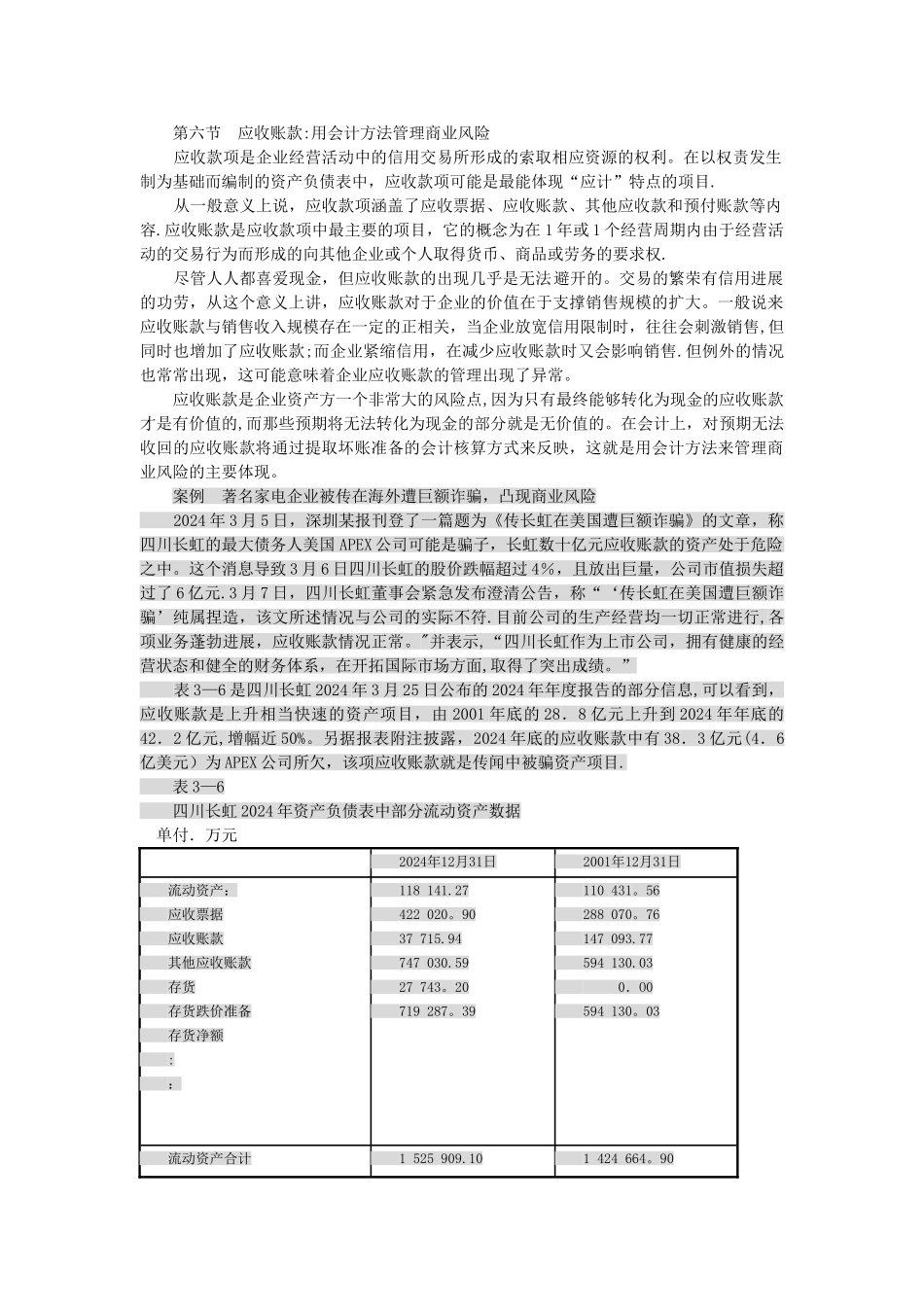

第六节 应收账款:用会计方法管理商业风险 应收款项是企业经营活动中的信用交易所形成的索取相应资源的权利。在以权责发生制为基础而编制的资产负债表中,应收款项可能是最能体现“应计”特点的项目. 从一般意义上说,应收款项涵盖了应收票据、应收账款、其他应收款和预付账款等内容.应收账款是应收款项中最主要的项目,它的概念为在 1 年或 1 个经营周期内由于经营活动的交易行为而形成的向其他企业或个人取得货币、商品或劳务的要求权. 尽管人人都喜爱现金,但应收账款的出现几乎是无法避开的。交易的繁荣有信用进展的功劳,从这个意义上讲,应收账款对于企业的价值在于支撑销售规模的扩大。一般说来应收账款与销售收入规模存在一定的正相关,当企业放宽信用限制时,往往会刺激销售,但同时也增加了应收账款;而企业紧缩信用,在减少应收账款时又会影响销售.但例外的情况也常常出现,这可能意味着企业应收账款的管理出现了异常。 应收账款是企业资产方一个非常大的风险点,因为只有最终能够转化为现金的应收账款才是有价值的,而那些预期将无法转化为现金的部分就是无价值的。在会计上,对预期无法收回的应收账款将通过提取坏账准备的会计核算方式来反映,这就是用会计方法来管理商业风险的主要体现。 案例 著名家电企业被传在海外遭巨额诈骗,凸现商业风险 2024 年 3 月 5 日,深圳某报刊登了一篇题为《传长虹在美国遭巨额诈骗》的文章,称四川长虹的最大债务人美国 APEX 公司可能是骗子,长虹数十亿元应收账款的资产处于危险之中。这个消息导致 3 月 6 日四川长虹的股价跌幅超过 4%,且放出巨量,公司市值损失超过了 6 亿元.3 月 7 日,四川长虹董事会紧急发布澄清公告,称“‘传长虹在美国遭巨额诈骗’纯属捏造,该文所述情况与公司的实际不符.目前公司的生产经营均一切正常进行,各项业务蓬勃进展,应收账款情况正常。"并表示,“四川长虹作为上市公司,拥有健康的经营状态和健全的财务体系,在开拓国际市场方面,取得了突出成绩。” 表 3—6 是四川长虹 2024 年 3 月 25 日公布的 2024 年年度报告的部分信息,可以看到,应收账款是上升相当快速的资产项目,由 2001 年底的 28.8 亿元上升到 2024 年年底的42.2 亿元,增幅近 50%。另据报表附注披露,2024 年底的应收账款中有 38.3 亿元(4.6亿美元)为 APEX 公司所欠,该项应收账款就是传闻中被骗资产项目. 表 3—6 四川长虹 2024 年资...