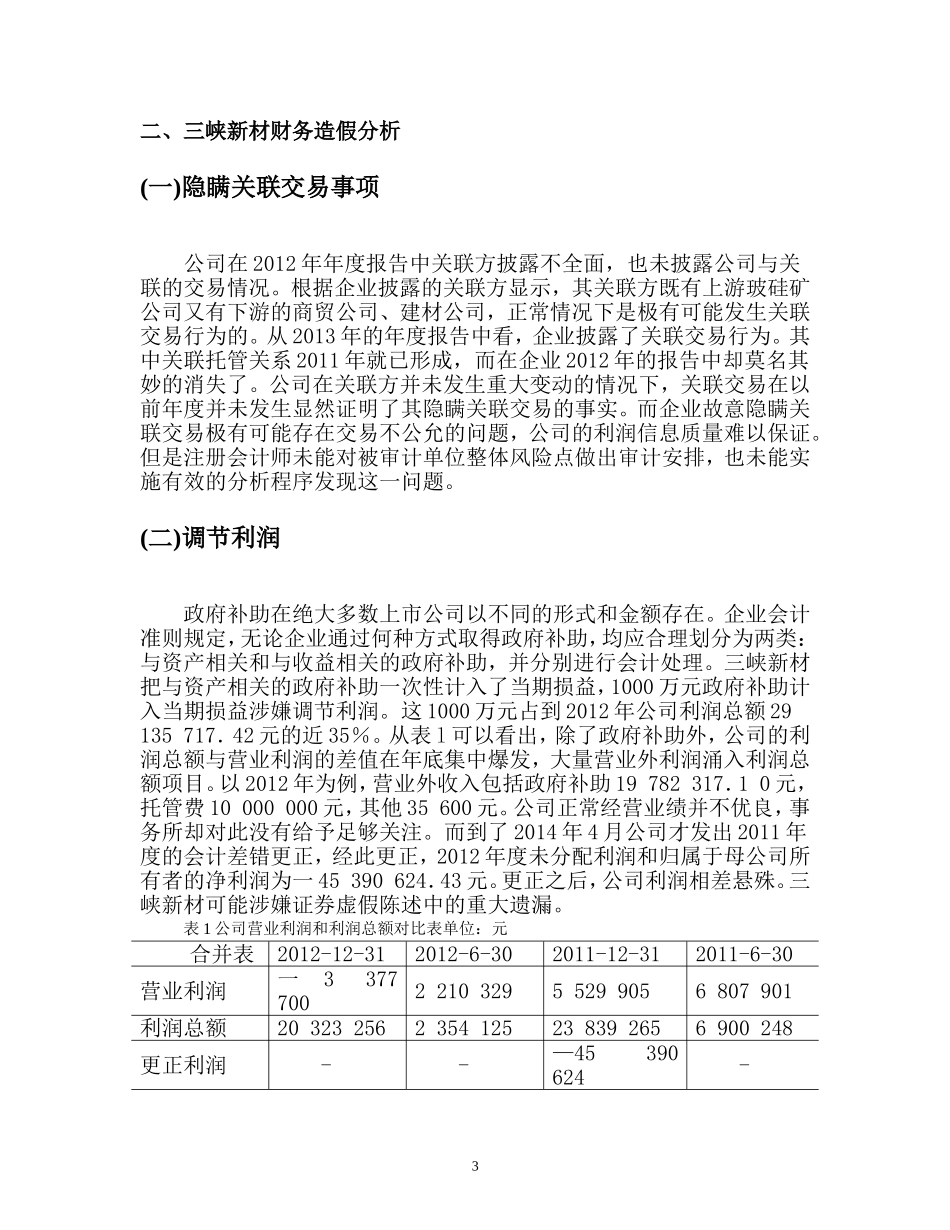

1目录 三峡新材公司审计失败案例分析-------------------------------------------------------------------------------3一、案例背景-------------------------------------------------------------------------------------------------3二、三峡新材财务造假分析-------------------------------------------------------------------------------4(一)隐瞒关联交易事项--------------------------------------------------------------------------------4(二)调节利润--------------------------------------------------------------------------------------------5(三)少计成本--------------------------------------------------------------------------------------------6(四)研发支出项目造假--------------------------------------------------------------------------------8三、审计失败的原因----------------------------------------------------------------------------------------9(一)未充分了解被审计单位及其环境-------------------------------------------------------------10(二)未充分识别关联交易及其披露问题----------------------------------------------------------11(三)未特别关注研发支出的列报披露-------------------------------------------------------------12(四)未充分重视政府补助的会计处理-------------------------------------------------------------13四、审计启示与建议---------------------------------------------------------------------------------------15(一)注重被审计单位环境,增强重大风险识别能力-------------------------------------------15(二)加强对关联方及其交易的识别----------------------------------------------------------------15(三)高度重视被审计公司的行业特征-------------------------------------------------------------16(四)落实审计程序,提高审计质量----------------------------------------------------------------172三峡新材公司审计失败案例分析近年来,上市公司的财务造假行为屡禁不止,其造假手法也是五花八门,其中关联交易特殊事项的存在,一直是企业财务造假的主要手段之一。一些特殊行业由于存在特殊的财务造假动机,往往会利用一些特别交易或事项的列报与披露进行财务舞弊,如高新技术企业研发支出账户的列报与披露...