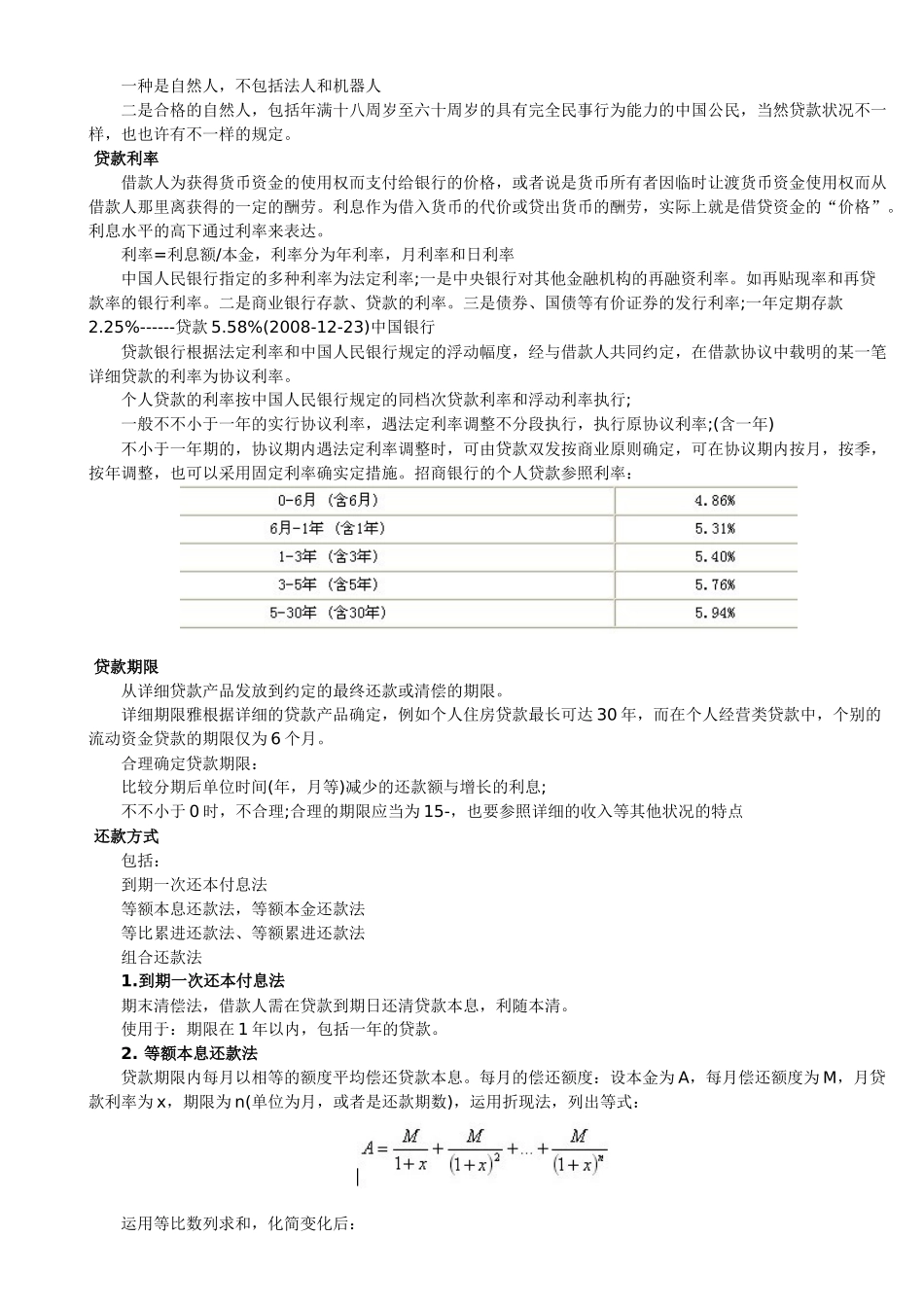

最佳个人贷款经典讲义 第一章 个人贷款概述 学习重点:个人贷款的概念及其意义、个人贷款的特征 第一节 个人贷款的性质和发展 一、个人贷款的概念和意义 1.个人贷款是指银行向个人发放的用于满足其多种资金需求的贷款。 与企业贷款相区别的特征:协议关系主体双方是银行和个人 2.个人贷款的意义:微观和宏观两方面 (1)对金融机构而言:新的收入来源;分散风险 (2)对宏观经济而言:满足居民消费需求;增进国民经济发展 二、个人贷款的特征 1.贷款品种多、用途广 2.贷款便利 3.还款方式灵活 三、个人贷款的发展历程 1.住房制度的改革增进了个人住房贷款的产生和发展 2.国内消费需求的增长推进了个人消费贷款的蓬勃发展 1.2 个人贷款产品的种类 重点:按照产品用途和担保方式划分的个人贷款品种 按产品用途分类 分为个人住房贷款,个人消费贷款,个人经营类贷款三类 1. 个人住房贷款 定义:贷款人向借款人发放的用于购置自用一般住房的贷款。 分类:自营性、公积金和个人住房组合贷款。(三类) 自营性个人住房贷款,亦商业性个人住房贷款,是指银行运用信贷资金向在城镇购置、建造或大修各类型租房的个人发放的贷款。----对银行而言,是动用自有资金,属于自营业务 公积金个人住房贷款,亦委托性住房公积金贷款,是指由各地住房公积金管理中心运用跟个人及其所在单位缴纳的住房公积金,委托商业银行想购置、建造、翻建或大修自住住房的住房公积金缴存人以及在职期间缴存住房公积金的离退休职工发放的专题住房贷款。 例如,北京住房公积金管理中心委托中国建设银行北京分行做提取业务,运用银行网点的优势 不以营利为目的,实行“低进低出”的利率政策,在额度和对象上均有限制,属于政策性贷款,1~5 年期限贷款年利率为 3.33%,6~30 年期限贷款年利率为 3.87%,单笔贷款最高额度为 80 万元,正常持续缴纳一年以上即可申请 个人住房组合贷款,是指准时足额缴存住房公积金的职工在购置、建造或大修住房时,可以同步申请公积金个人住房贷款和自营性个人住房贷款,从而形成特定的个人住房贷款组合。一般作为一种补充形式 2. 个人消费贷款 定义:银行向个人发放的用于消费的贷款。需借助商业银行的信贷支持, 贷款基础:消费者的信用及未来的购置力 用途:家庭或个人购置消费品或支付其他与个人消费有关费用 分类:(六类) 个人汽车贷款,个人教育贷款,个人耐用消费品贷款,个人消费额度贷款,个人旅游消费贷款...