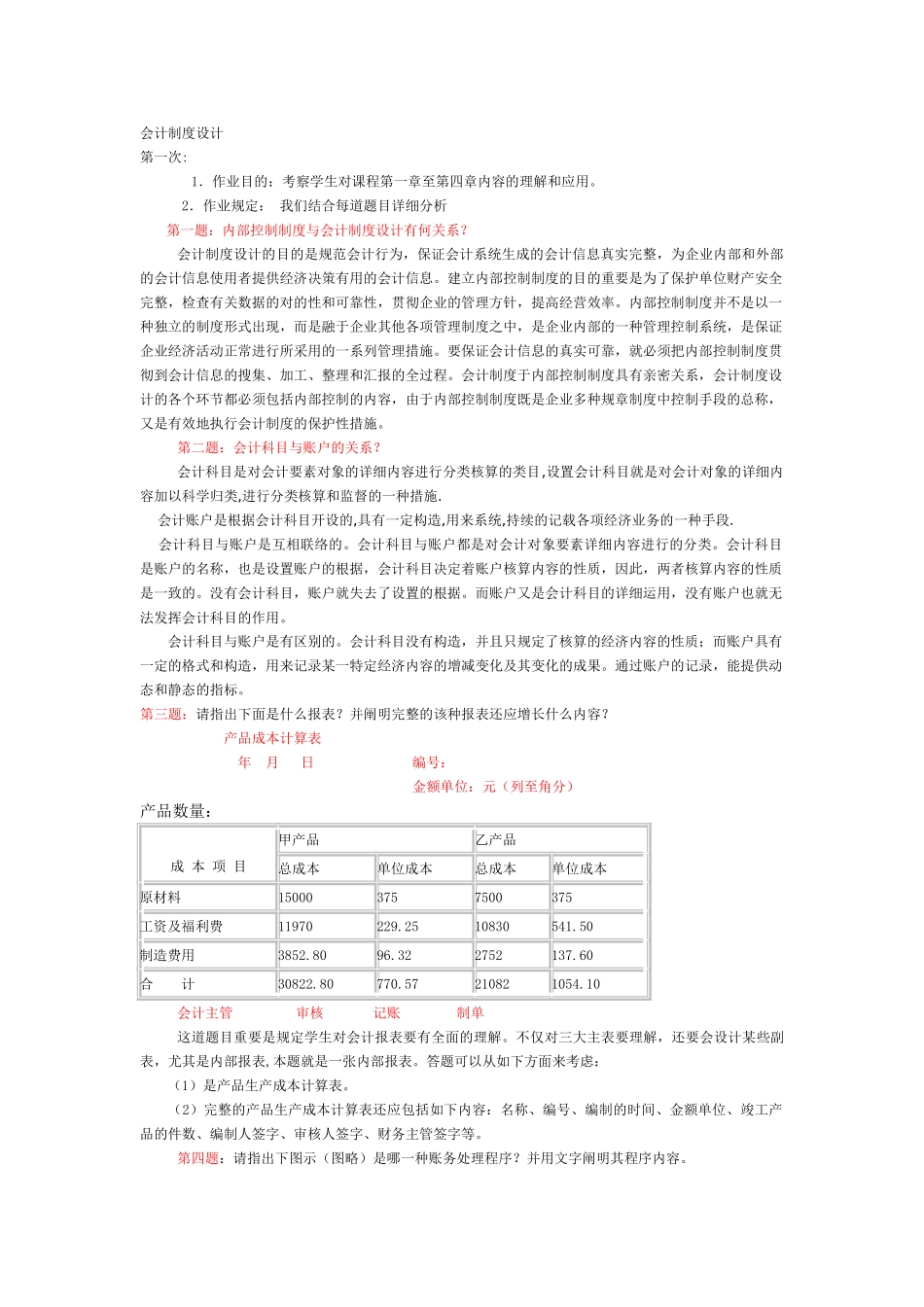

会计制度设计第一次: 1.作业目的:考察学生对课程第一章至第四章内容的理解和应用。 2.作业规定: 我们结合每道题目详细分析 第一题:内部控制制度与会计制度设计有何关系?会计制度设计的目的是规范会计行为,保证会计系统生成的会计信息真实完整,为企业内部和外部的会计信息使用者提供经济决策有用的会计信息。建立内部控制制度的目的重要是为了保护单位财产安全完整,检查有关数据的对的性和可靠性,贯彻企业的管理方针,提高经营效率。内部控制制度并不是以一种独立的制度形式出现,而是融于企业其他各项管理制度之中,是企业内部的一种管理控制系统,是保证企业经济活动正常进行所采用的一系列管理措施。要保证会计信息的真实可靠,就必须把内部控制制度贯彻到会计信息的搜集、加工、整理和汇报的全过程。会计制度于内部控制制度具有亲密关系,会计制度设计的各个环节都必须包括内部控制的内容,由于内部控制制度既是企业多种规章制度中控制手段的总称,又是有效地执行会计制度的保护性措施。第二题:会计科目与账户的关系?会计科目是对会计要素对象的详细内容进行分类核算的类目,设置会计科目就是对会计对象的详细内容加以科学归类,进行分类核算和监督的一种措施. 会计账户是根据会计科目开设的,具有一定构造,用来系统,持续的记载各项经济业务的一种手段. 会计科目与账户是互相联络的。会计科目与账户都是对会计对象要素详细内容进行的分类。会计科目是账户的名称,也是设置账户的根据,会计科目决定着账户核算内容的性质,因此,两者核算内容的性质是一致的。没有会计科目,账户就失去了设置的根据。而账户又是会计科目的详细运用,没有账户也就无法发挥会计科目的作用。 会计科目与账户是有区别的。会计科目没有构造,并且只规定了核算的经济内容的性质;而账户具有一定的格式和构造,用来记录某一特定经济内容的增减变化及其变化的成果。通过账户的记录,能提供动态和静态的指标。第三题:请指出下面是什么报表?并阐明完整的该种报表还应增长什么内容? 产品成本计算表 年 月 日 编号: 金额单位:元(列至角分)产品数量:成 本 项 目 甲产品乙产品总成本单位成本总成本单位成本原材料150003757500375工资及福利费11970229.2510830541.50制造费用3852.8096.322752137.60合 计30822.80770.57210821054.10会计主管 审核 记账 制单这道题目重要是规定学生对会计报表要有全面的理解。不仅对三大主表要理解,还要会...