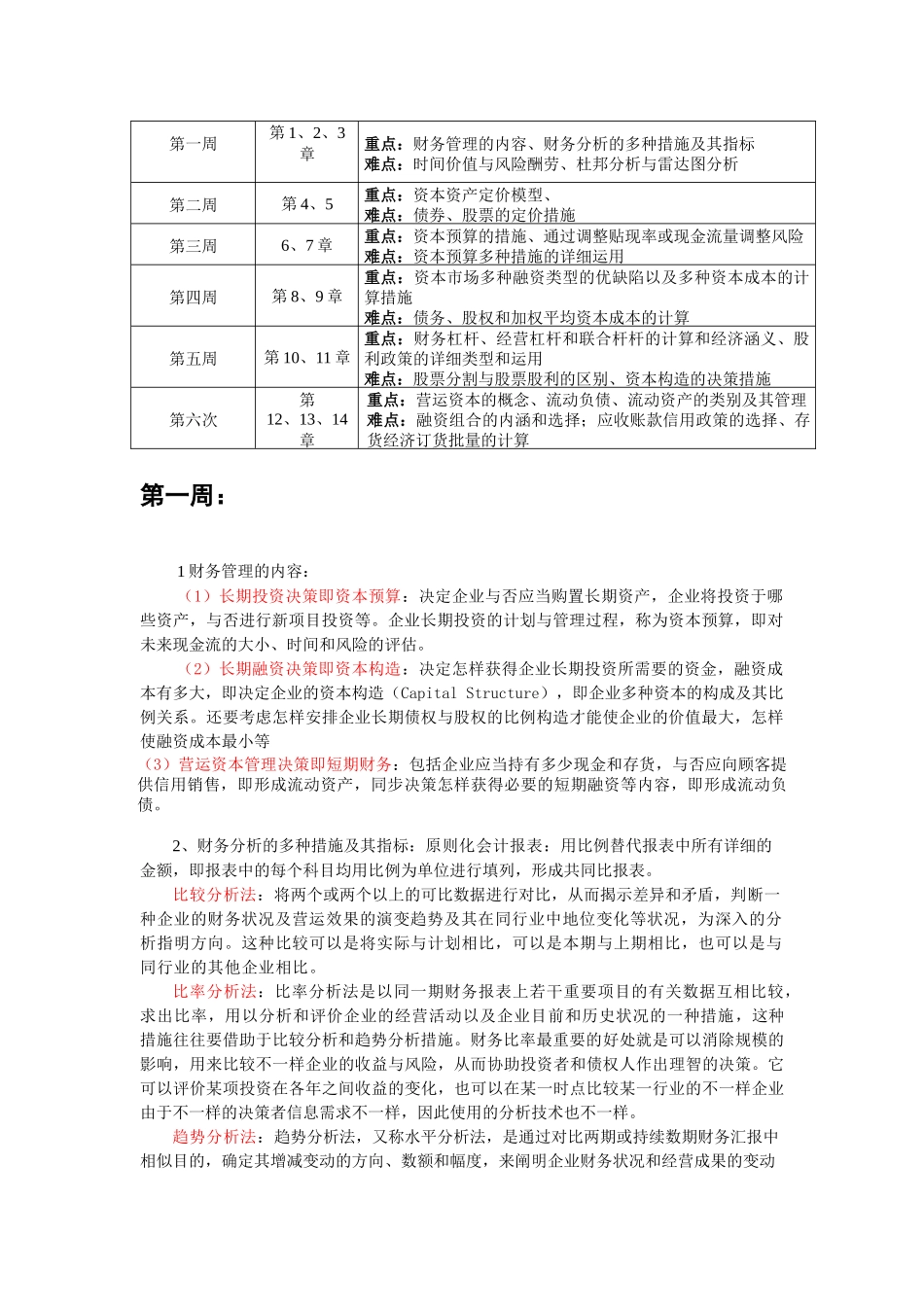

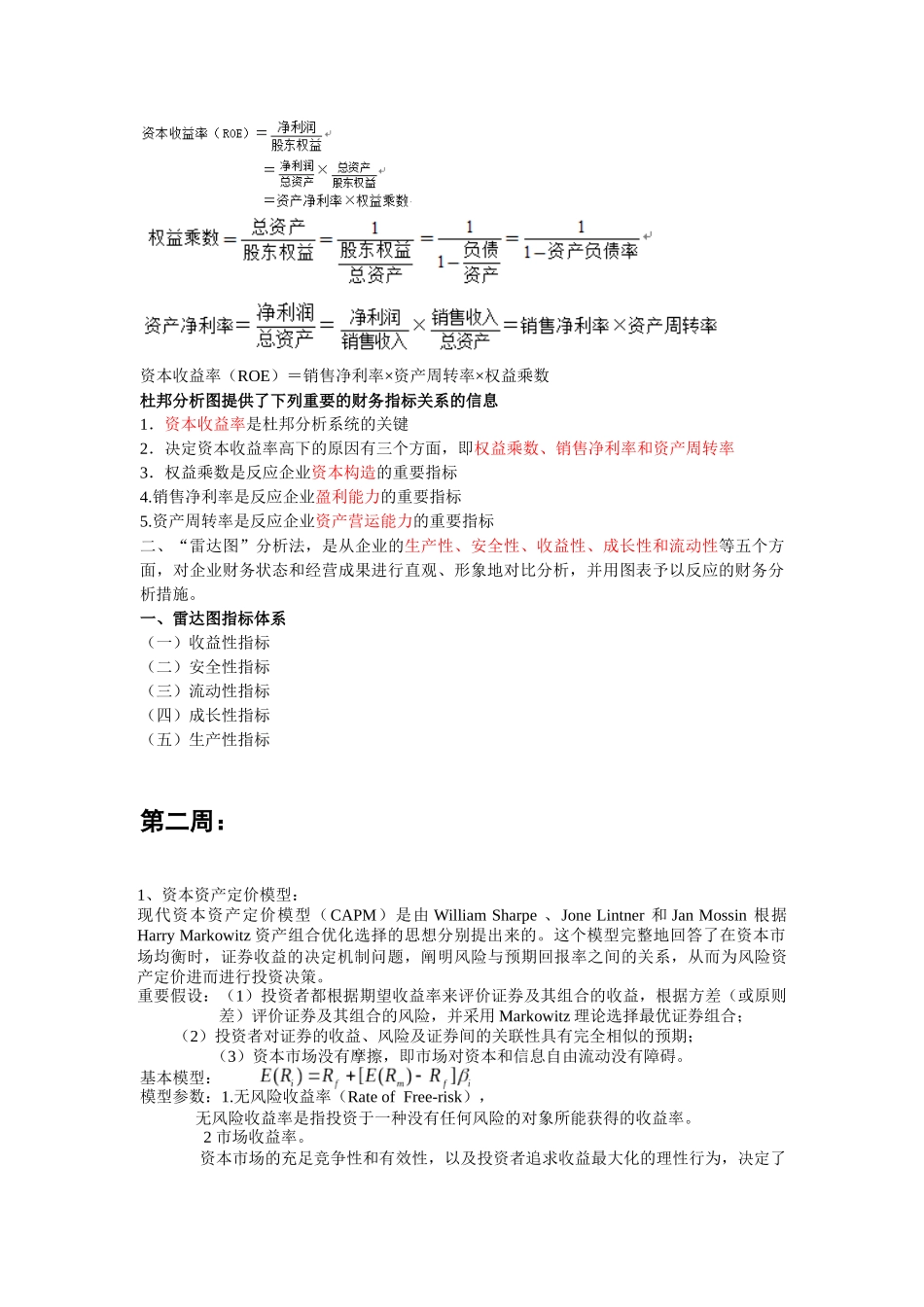

第一周第 1、2、3章重点:财务管理的内容、财务分析的多种措施及其指标难点:时间价值与风险酬劳、杜邦分析与雷达图分析第二周第 4、5重点:资本资产定价模型、难点:债券、股票的定价措施第三周6、7 章重点:资本预算的措施、通过调整贴现率或现金流量调整风险难点:资本预算多种措施的详细运用第四周 第 8、9 章重点:资本市场多种融资类型的优缺陷以及多种资本成本的计算措施难点:债务、股权和加权平均资本成本的计算第五周第 10、11 章重点:财务杠杆、经营杠杆和联合杆杆的计算和经济涵义、股利政策的详细类型和运用难点:股票分割与股票股利的区别、资本构造的决策措施第六次第12、13、14章重点:营运资本的概念、流动负债、流动资产的类别及其管理难点:融资组合的内涵和选择;应收账款信用政策的选择、存货经济订货批量的计算第一周:1 财务管理的内容:(1)长期投资决策即资本预算:决定企业与否应当购置长期资产,企业将投资于哪些资产,与否进行新项目投资等。企业长期投资的计划与管理过程,称为资本预算,即对未来现金流的大小、时间和风险的评估。(2)长期融资决策即资本构造:决定怎样获得企业长期投资所需要的资金,融资成本有多大,即决定企业的资本构造(Capital Structure),即企业多种资本的构成及其比例关系。还要考虑怎样安排企业长期债权与股权的比例构造才能使企业的价值最大,怎样使融资成本最小等(3)营运资本管理决策即短期财务:包括企业应当持有多少现金和存货,与否应向顾客提供信用销售,即形成流动资产,同步决策怎样获得必要的短期融资等内容,即形成流动负债。2、财务分析的多种措施及其指标:原则化会计报表:用比例替代报表中所有详细的金额,即报表中的每个科目均用比例为单位进行填列,形成共同比报表。比较分析法:将两个或两个以上的可比数据进行对比,从而揭示差异和矛盾,判断一种企业的财务状况及营运效果的演变趋势及其在同行业中地位变化等状况,为深入的分析指明方向。这种比较可以是将实际与计划相比,可以是本期与上期相比,也可以是与同行业的其他企业相比。比率分析法:比率分析法是以同一期财务报表上若干重要项目的有关数据互相比较,求出比率,用以分析和评价企业的经营活动以及企业目前和历史状况的一种措施,这种措施往往要借助于比较分析和趋势分析措施。财务比率最重要的好处就是可以消除规模的影响,用来比较不一样企业的收益与风险,从而协助投资者和债权人作出理智的...