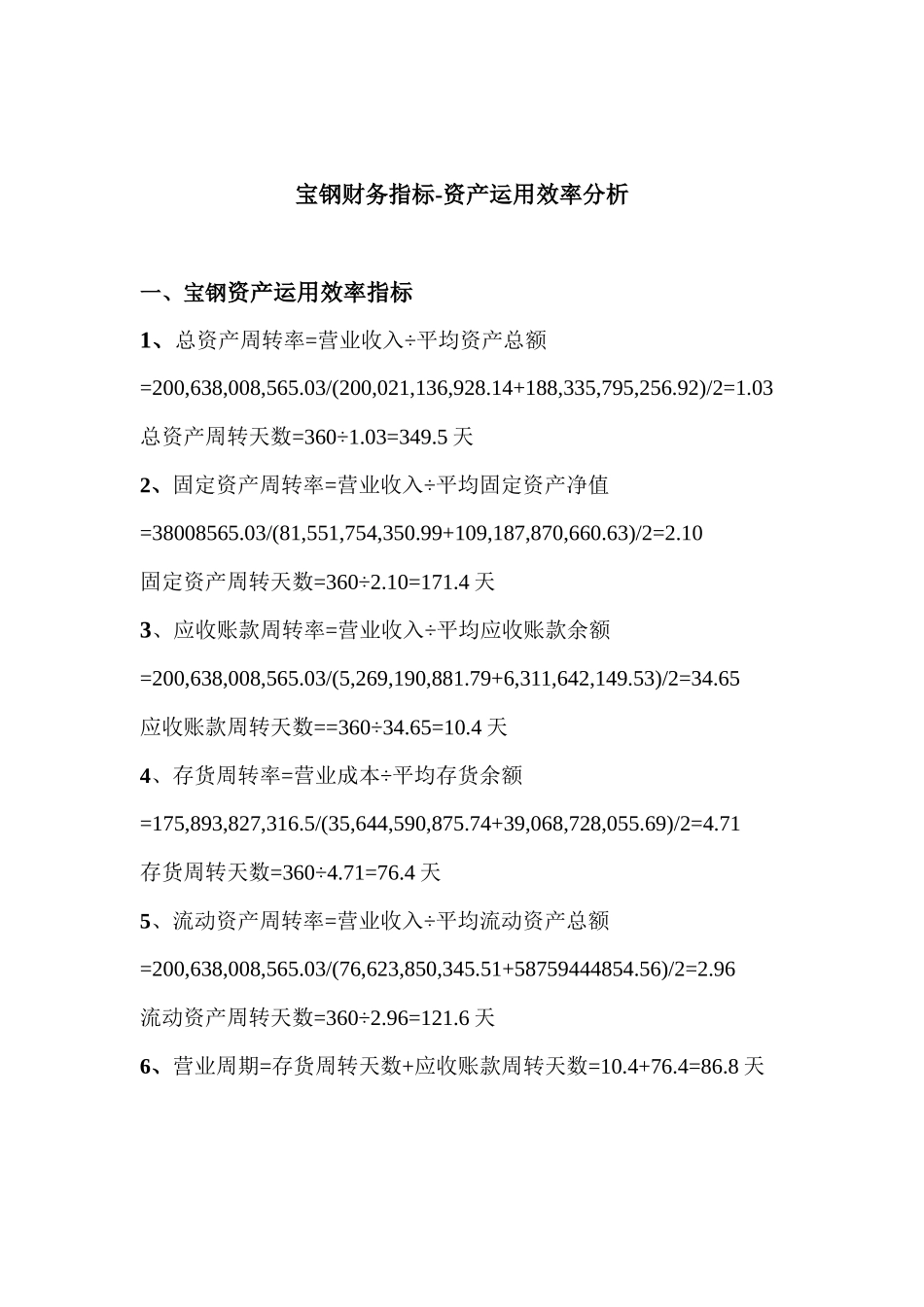

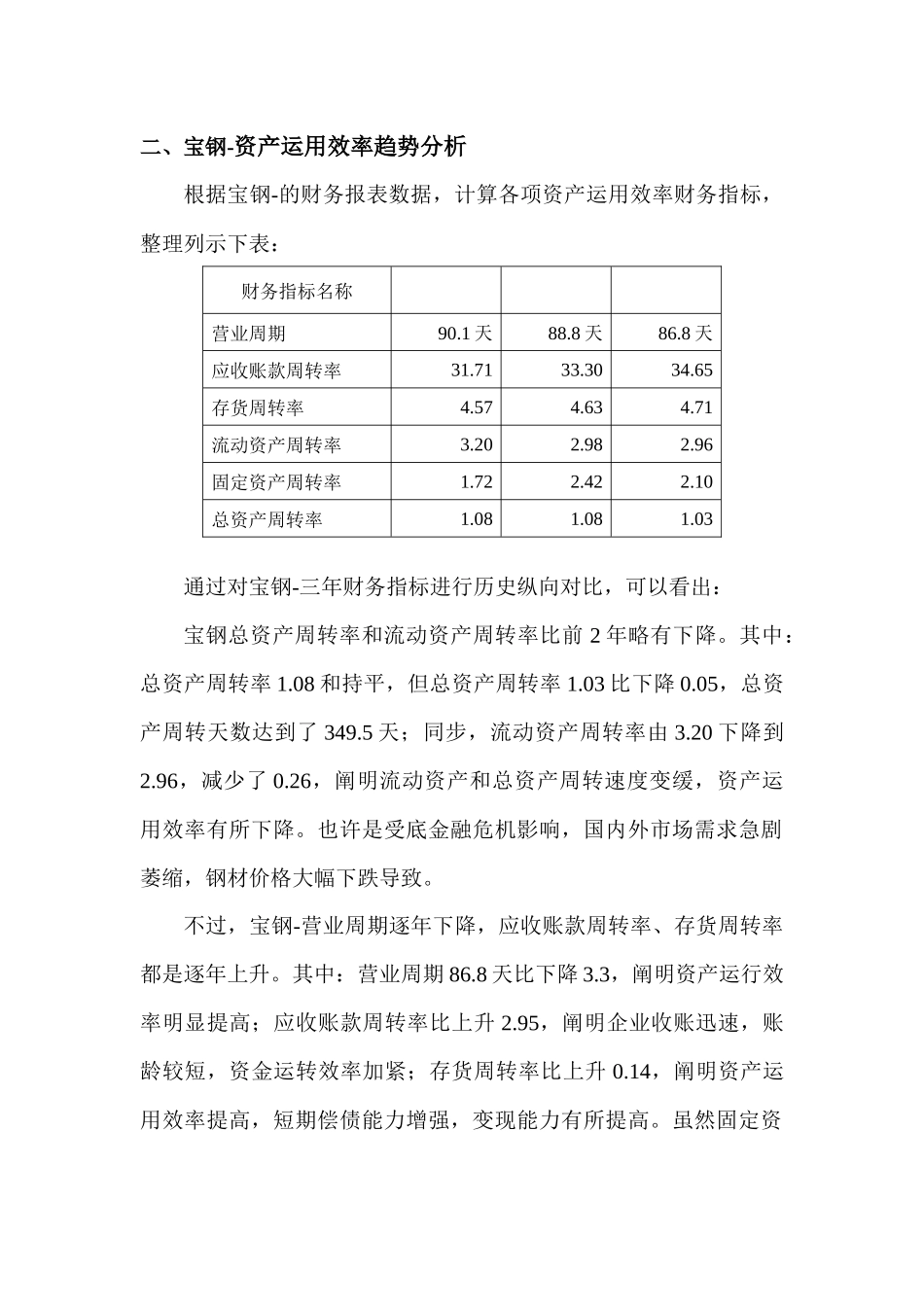

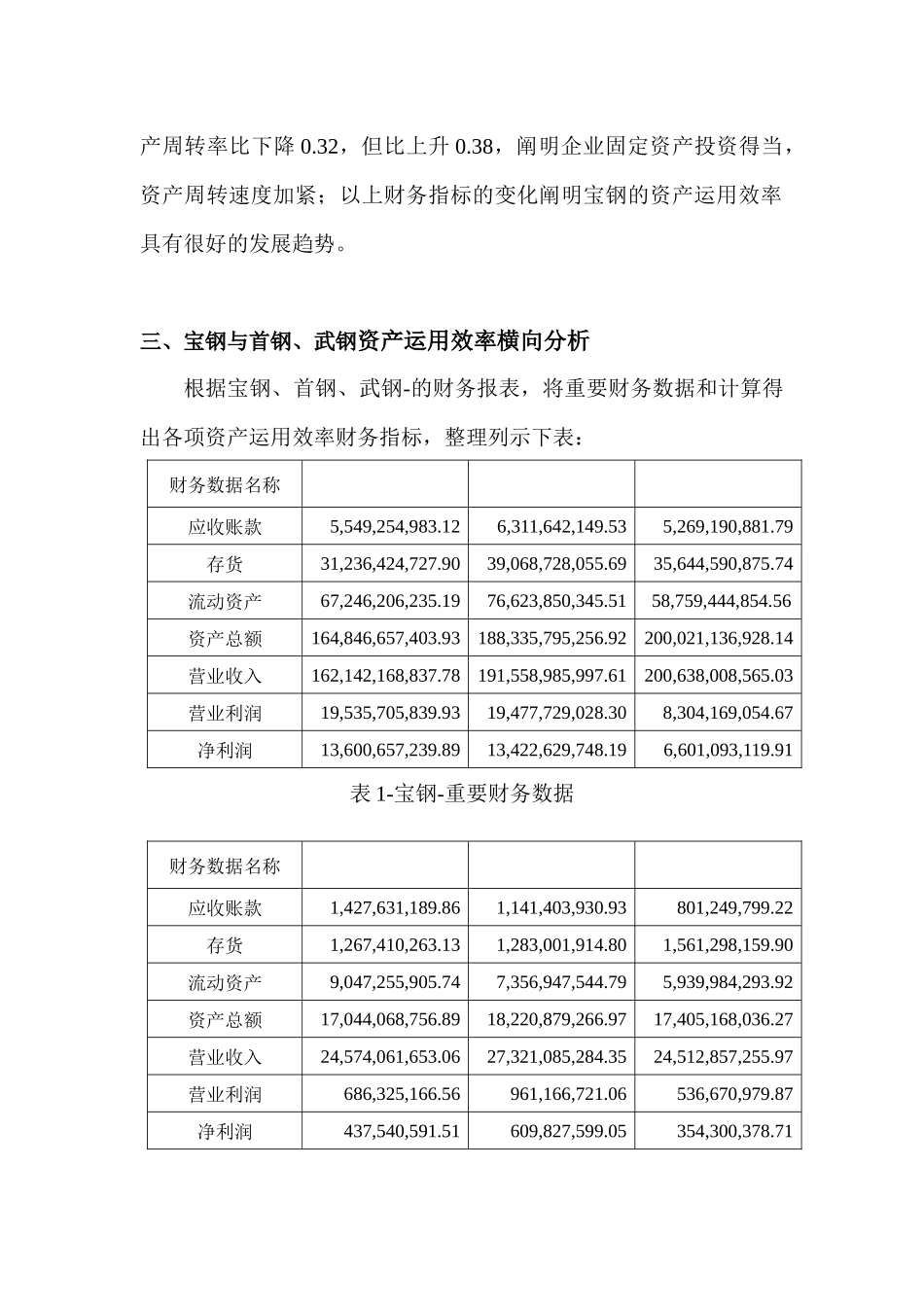

宝钢财务指标-资产运用效率分析一、宝钢资产运用效率指标1、总资产周转率=营业收入÷平均资产总额=200,638,008,565.03/(200,021,136,928.14+188,335,795,256.92)/2=1.03总资产周转天数=360÷1.03=349.5 天2、固定资产周转率=营业收入÷平均固定资产净值=38008565.03/(81,551,754,350.99+109,187,870,660.63)/2=2.10固定资产周转天数=360÷2.10=171.4 天3、应收账款周转率=营业收入÷平均应收账款余额=200,638,008,565.03/(5,269,190,881.79+6,311,642,149.53)/2=34.65应收账款周转天数==360÷34.65=10.4 天4、存货周转率=营业成本÷平均存货余额=175,893,827,316.5/(35,644,590,875.74+39,068,728,055.69)/2=4.71存货周转天数=360÷4.71=76.4 天5、流动资产周转率=营业收入÷平均流动资产总额=200,638,008,565.03/(76,623,850,345.51+58759444854.56)/2=2.96流动资产周转天数=360÷2.96=121.6 天6、营业周期=存货周转天数+应收账款周转天数=10.4+76.4=86.8 天二、宝钢-资产运用效率趋势分析根据宝钢-的财务报表数据,计算各项资产运用效率财务指标,整理列示下表:财务指标名称营业周期90.1 天88.8 天86.8 天应收账款周转率31.7133.30 34.65 存货周转率4.574.634.71流动资产周转率3.202.98 2.96 固定资产周转率1.722.422.10总资产周转率1.081.081.03通过对宝钢-三年财务指标进行历史纵向对比,可以看出:宝钢总资产周转率和流动资产周转率比前 2 年略有下降。其中:总资产周转率 1.08 和持平,但总资产周转率 1.03 比下降 0.05,总资产周转天数达到了 349.5 天;同步,流动资产周转率由 3.20 下降到2.96,减少了 0.26,阐明流动资产和总资产周转速度变缓,资产运用效率有所下降。也许是受底金融危机影响,国内外市场需求急剧萎缩,钢材价格大幅下跌导致。不过,宝钢-营业周期逐年下降,应收账款周转率、存货周转率都是逐年上升。其中:营业周期 86.8 天比下降 3.3,阐明资产运行效率明显提高;应收账款周转率比上升 2.95,阐明企业收账迅速,账龄较短,资金运转效率加紧;存货周转率比上升 0.14,阐明资产运用效率提高,短期偿债能力增强,变现能力有所提高。虽然固定资产周转率比下降 0.32,但比上升 0.38,阐明企业固定资产投资得当,资产周转速度加紧;以上财务指标的变化阐明宝钢的资产运用效率具有很好的发展趋势。三、宝钢与首钢、武钢资产运用效率横向分析根据宝钢、首钢、武钢-的财务报表,将重要财务数据...