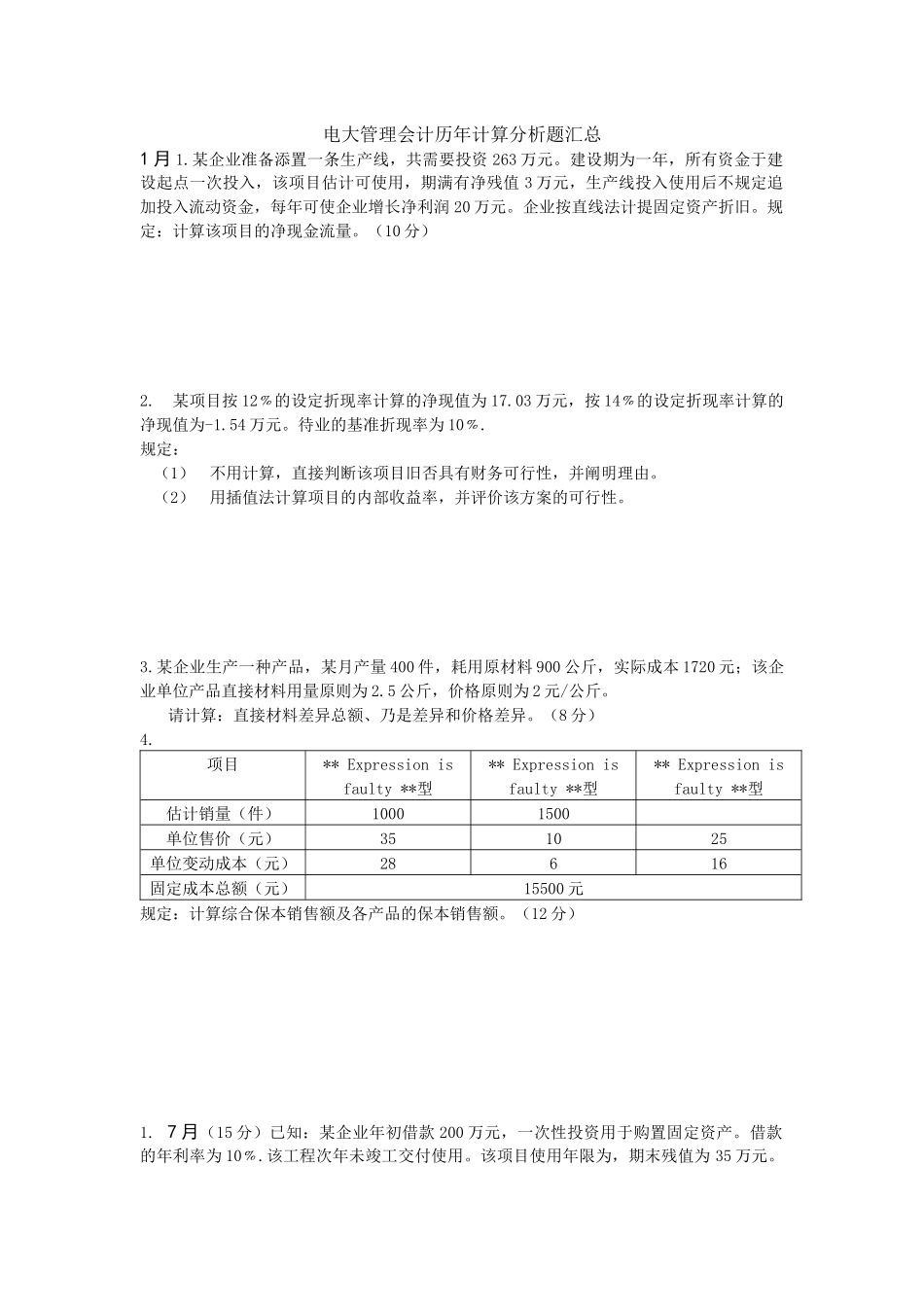

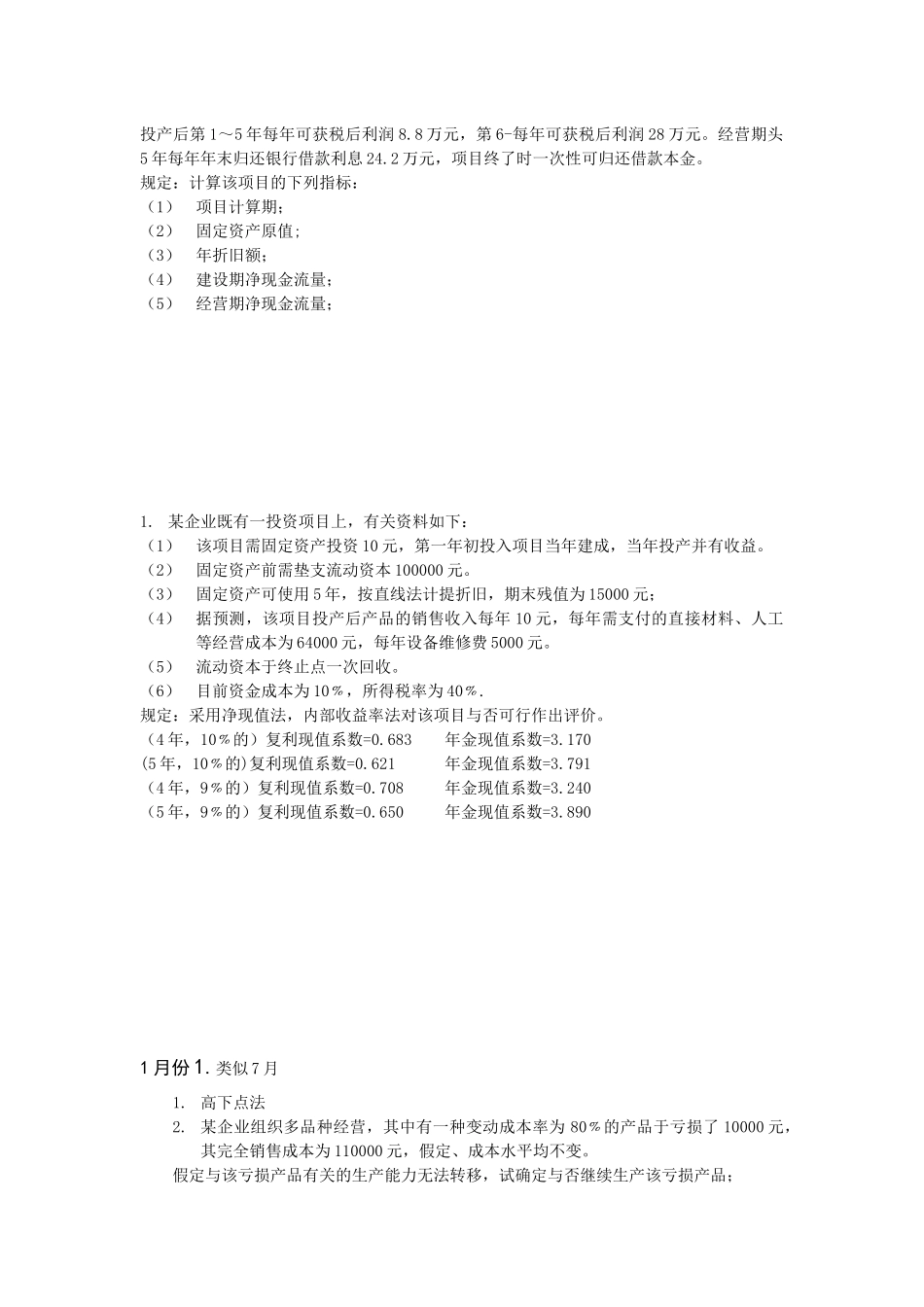

电大管理会计历年计算分析题汇总1 月 1.某企业准备添置一条生产线,共需要投资 263 万元。建设期为一年,所有资金于建设起点一次投入,该项目估计可使用,期满有净残值 3 万元,生产线投入使用后不规定追加投入流动资金,每年可使企业增长净利润 20 万元。企业按直线法计提固定资产折旧。规定:计算该项目的净现金流量。(10 分)2. 某项目按 12﹪的设定折现率计算的净现值为 17.03 万元,按 14﹪的设定折现率计算的净现值为-1.54 万元。待业的基准折现率为 10﹪.规定:(1)不用计算,直接判断该项目旧否具有财务可行性,并阐明理由。(2)用插值法计算项目的内部收益率,并评价该方案的可行性。3.某企业生产一种产品,某月产量 400 件,耗用原材料 900 公斤,实际成本 1720 元;该企业单位产品直接材料用量原则为 2.5 公斤,价格原则为 2 元/公斤。请计算:直接材料差异总额、乃是差异和价格差异。(8 分)4.项目** Expression isfaulty **型** Expression isfaulty **型** Expression isfaulty **型估计销量(件)10001500单位售价(元)351025单位变动成本(元)28616固定成本总额(元)15500 元规定:计算综合保本销售额及各产品的保本销售额。(12 分)1. 7 月(15 分)已知:某企业年初借款 200 万元,一次性投资用于购置固定资产。借款的年利率为 10﹪.该工程次年未竣工交付使用。该项目使用年限为,期末残值为 35 万元。投产后第 1~5 年每年可获税后利润 8.8 万元,第 6-每年可获税后利润 28 万元。经营期头5 年每年年末归还银行借款利息 24.2 万元,项目终了时一次性可归还借款本金。规定:计算该项目的下列指标:(1)项目计算期;(2)固定资产原值; (3)年折旧额;(4)建设期净现金流量;(5)经营期净现金流量;1. 某企业既有一投资项目上,有关资料如下:(1)该项目需固定资产投资 10 元,第一年初投入项目当年建成,当年投产并有收益。(2)固定资产前需垫支流动资本 100000 元。(3)固定资产可使用 5 年,按直线法计提折旧,期末残值为 15000 元;(4)据预测,该项目投产后产品的销售收入每年 10 元,每年需支付的直接材料、人工等经营成本为 64000 元,每年设备维修费 5000 元。(5)流动资本于终止点一次回收。(6)目前资金成本为 10﹪,所得税率为 40﹪.规定:采用净现值法,内部收益率法对该项目与否可行作出评价。(4 年,10﹪的)复利...