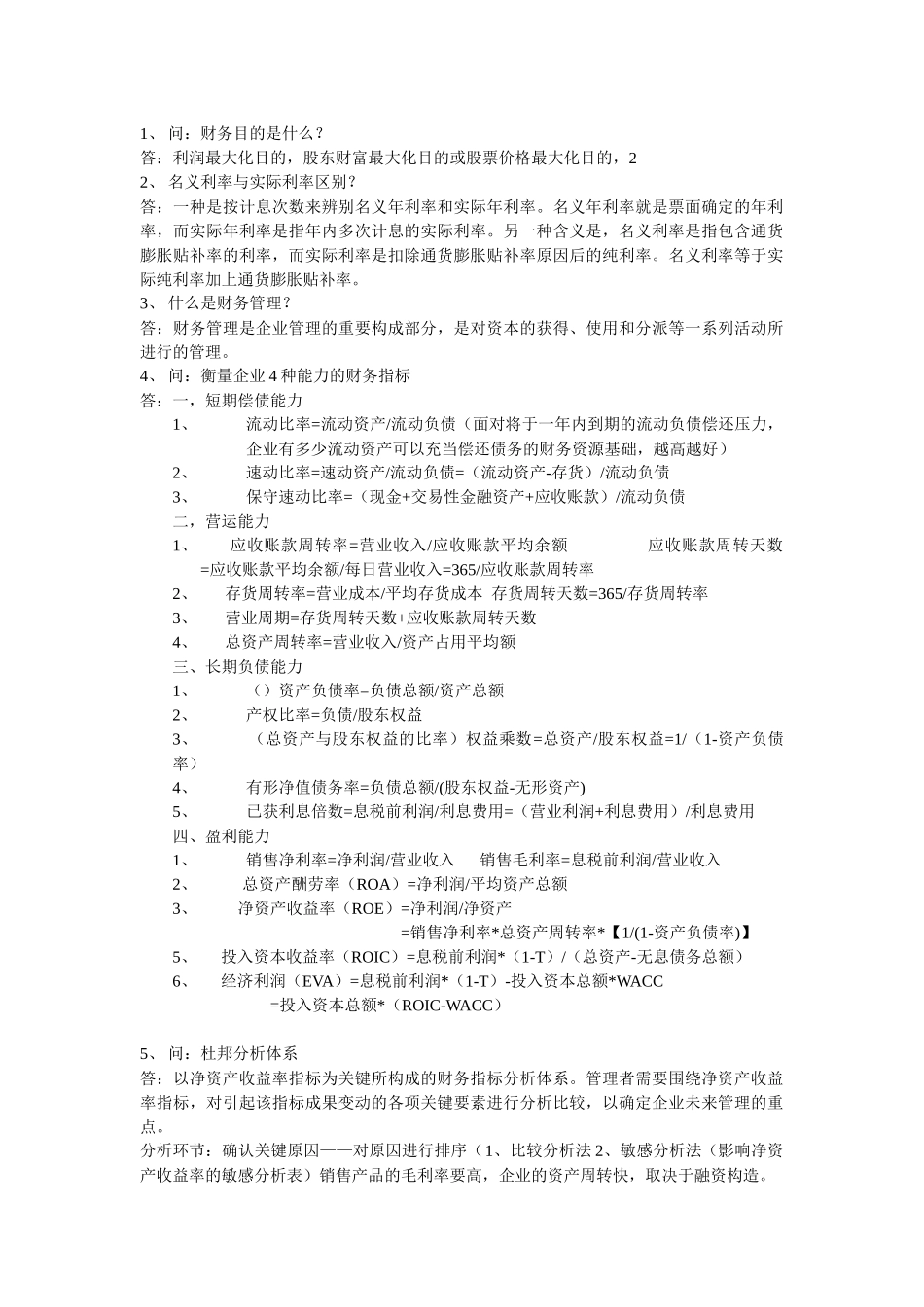

1、 问:财务目的是什么?答:利润最大化目的,股东财富最大化目的或股票价格最大化目的,22、 名义利率与实际利率区别?答:一种是按计息次数来辨别名义年利率和实际年利率。名义年利率就是票面确定的年利率,而实际年利率是指年内多次计息的实际利率。另一种含义是,名义利率是指包含通货膨胀贴补率的利率,而实际利率是扣除通货膨胀贴补率原因后的纯利率。名义利率等于实际纯利率加上通货膨胀贴补率。3、 什么是财务管理?答:财务管理是企业管理的重要构成部分,是对资本的获得、使用和分派等一系列活动所进行的管理。4、 问:衡量企业 4 种能力的财务指标答:一,短期偿债能力1、流动比率=流动资产/流动负债(面对将于一年内到期的流动负债偿还压力,企业有多少流动资产可以充当偿还债务的财务资源基础,越高越好)2、速动比率=速动资产/流动负债=(流动资产-存货)/流动负债3、保守速动比率=(现金+交易性金融资产+应收账款)/流动负债二,营运能力1、 应收账款周转率=营业收入/应收账款平均余额 应收账款周转天数 =应收账款平均余额/每日营业收入=365/应收账款周转率2、 存货周转率=营业成本/平均存货成本 存货周转天数=365/存货周转率3、 营业周期=存货周转天数+应收账款周转天数4、 总资产周转率=营业收入/资产占用平均额三、长期负债能力1、 ()资产负债率=负债总额/资产总额2、 产权比率=负债/股东权益3、 (总资产与股东权益的比率)权益乘数=总资产/股东权益=1/(1-资产负债率)4、 有形净值债务率=负债总额/(股东权益-无形资产)5、 已获利息倍数=息税前利润/利息费用=(营业利润+利息费用)/利息费用四、盈利能力1、 销售净利率=净利润/营业收入 销售毛利率=息税前利润/营业收入2、总资产酬劳率(ROA)=净利润/平均资产总额3、 净资产收益率(ROE)=净利润/净资产=销售净利率*总资产周转率*【1/(1-资产负债率)】5、 投入资本收益率(ROIC)=息税前利润*(1-T)/(总资产-无息债务总额)6、 经济利润(EVA)=息税前利润*(1-T)-投入资本总额*WACC =投入资本总额*(ROIC-WACC)5、 问:杜邦分析体系答:以净资产收益率指标为关键所构成的财务指标分析体系。管理者需要围绕净资产收益率指标,对引起该指标成果变动的各项关键要素进行分析比较,以确定企业未来管理的重点。分析环节:确认关键原因——对原因进行排序(1、比较分析法 2、敏感分析法(影响净资产收益率的敏感分析表)销售产品的毛利率要高,企...