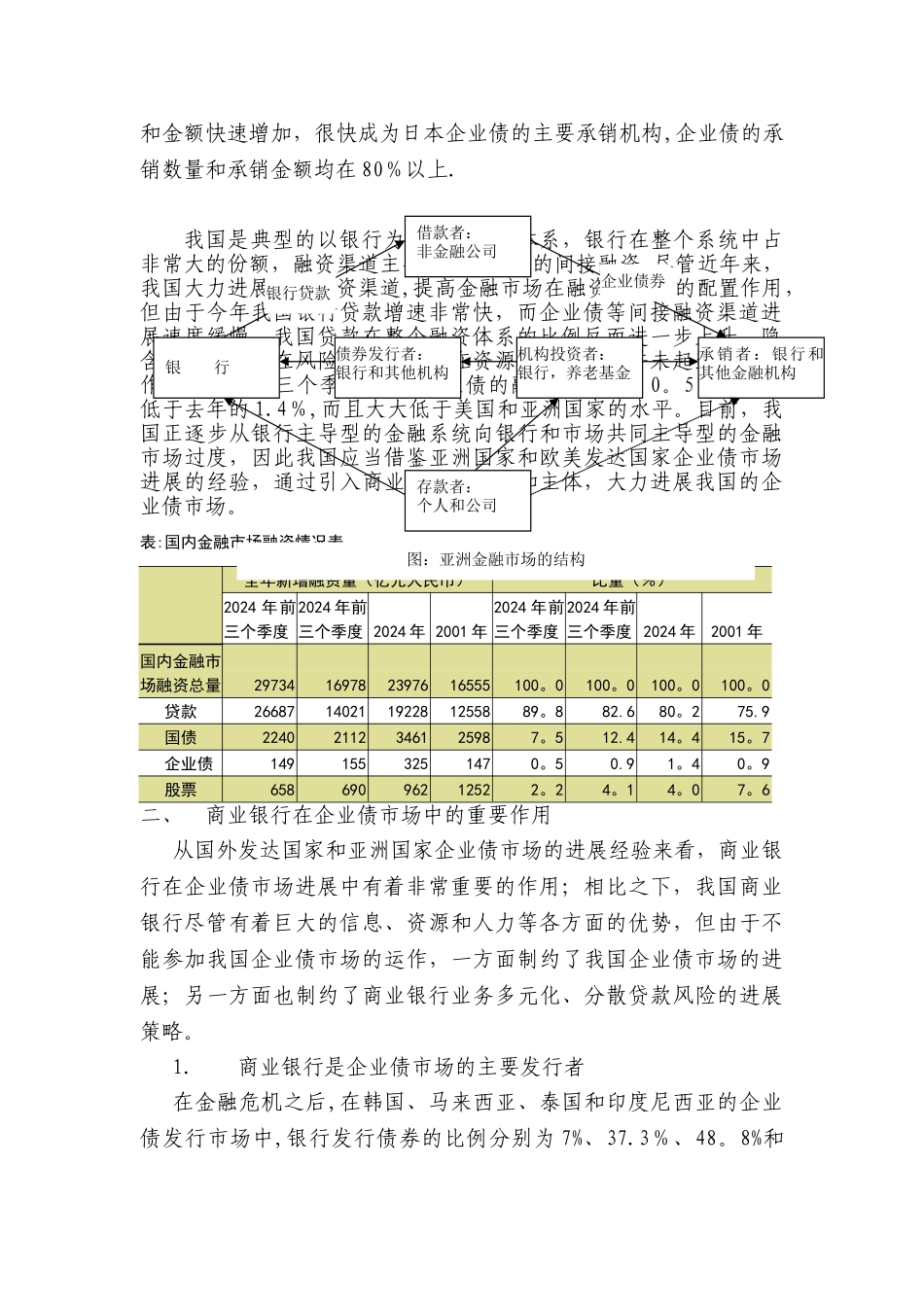

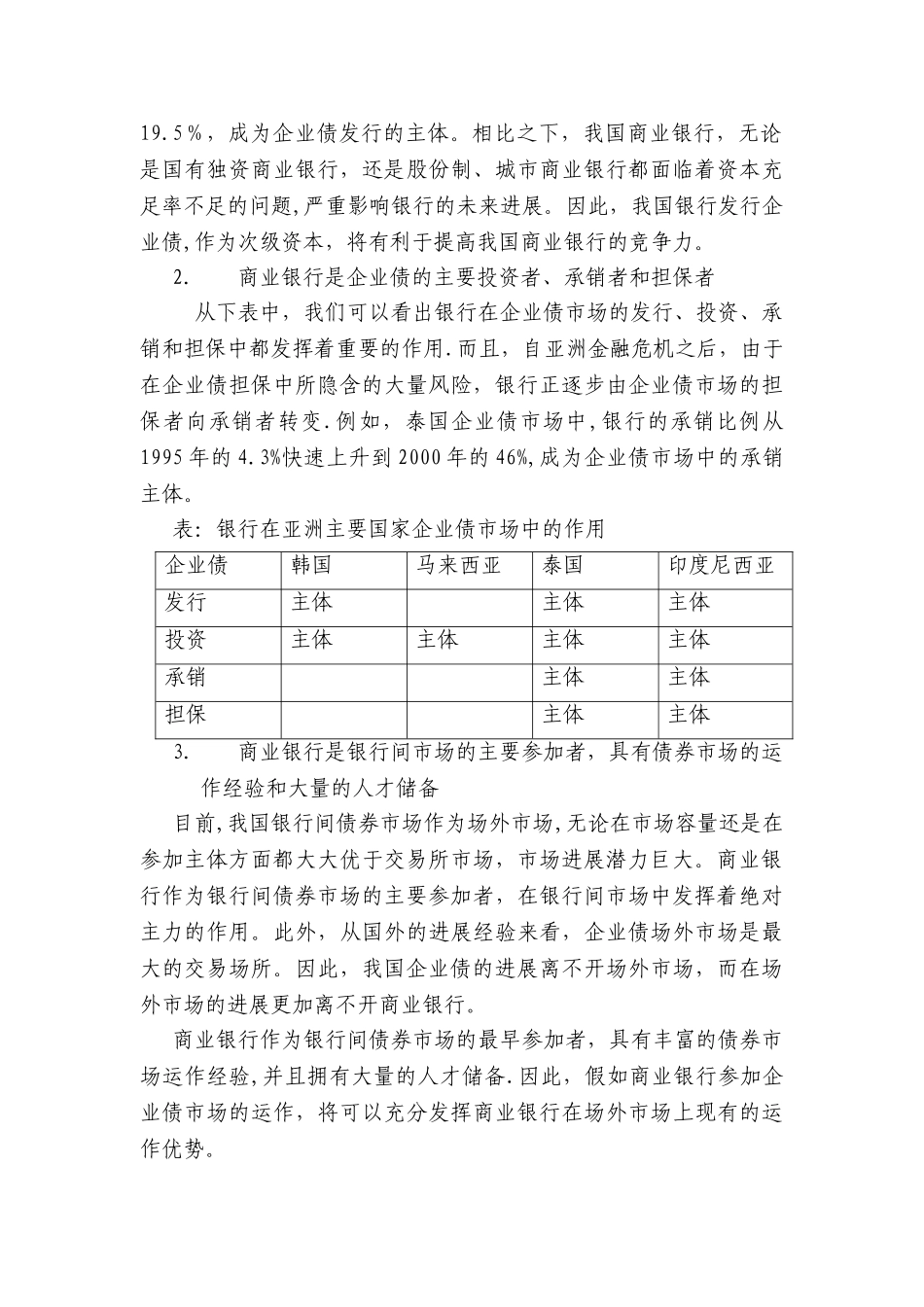

亚洲金融市场的结构和商业银行在企业债市场中的作用中国农业银行资金交易中心 李刚一个成熟、有效的债券市场是建立在丰富、合理的债券品种和结构之上的。以美国债券市场为例,根据发行人性质不同,可分为美国国债、联邦机构债券、市政债券和公司债券等。相比之下,我国企业债市场刚刚处于起步阶段,企业债市场在参加主体、定价机制、发行机制等方面还存在较大的差距。同时,我国的金融市场结构是典型的以银行为主导型的金融系统,银行在整个金融系统的资源配置中发挥绝对重要的作用,因此讨论我国企业债市场的进展不能不从我国金融市场系统的特征出发,不能不重视银行在企业债市场中的重要作用.回顾亚洲金融市场的结构及各国企业债市场进展所走过的历程,将有助于我们进一步理清我国企业债市场未来的进展思路,明确商业银行在我国企业债市场进展中的巨大作用。一、亚洲金融市场的结构和我国企业债市场的进展目前,各国金融系统的结构可以分为两类:一类是以美国和英国为代表的市场主导型金融系统,在市场主导型金融系统中,融资主体可以灵活的根据自身和市场渠道的变化选择合理的、低成本的融资方式,市场在金融资源配置中起非常重要的作用;另一类是以日本和德国为代表的银行主导型金融系统,在银行主导型的金融系统中,银行是微观主体融资的主要渠道,其在金融系统中发挥着至关重要的作用.亚洲金融市场的结构是典型的以银行为主导的金融系统,在亚洲各个国家的资金体系和企业债市场的进展中,银行的主导型地位非常显著。无论是在间接融资的贷款方面还是在直接融资的企业债券市场上,银行在债券的发行、投资和承销等各个方面都处于主导地位,有利的推动了企业债市场的进展.以日本为例,1993 年 4 月 1 日 生效的金融系统改革法案允许银行的子机构承销企业债券。随后,银行大举进入企业债市场的承销,银行在企业债承销中的承销数量和金额快速增加,很快成为日本企业债的主要承销机构,企业债的承销数量和承销金额均在 80%以上.我国是典型的以银行为主导的金融体系,银行在整个系统中占非常大的份额,融资渠道主要来自于银行的间接融资.尽管近年来,我国大力进展直接融资渠道,提高金融市场在融资体系中的配置作用,但由于今年我国银行贷款增速非常快,而企业债等间接融资渠道进展速度缓慢,我国贷款在整个融资体系的比例反而进一步上升,隐含了大量的潜在风险,金融市场在资源合理配置中并未起到应有的作用。今年前三个季度,我国企业债的融资比例仅为...