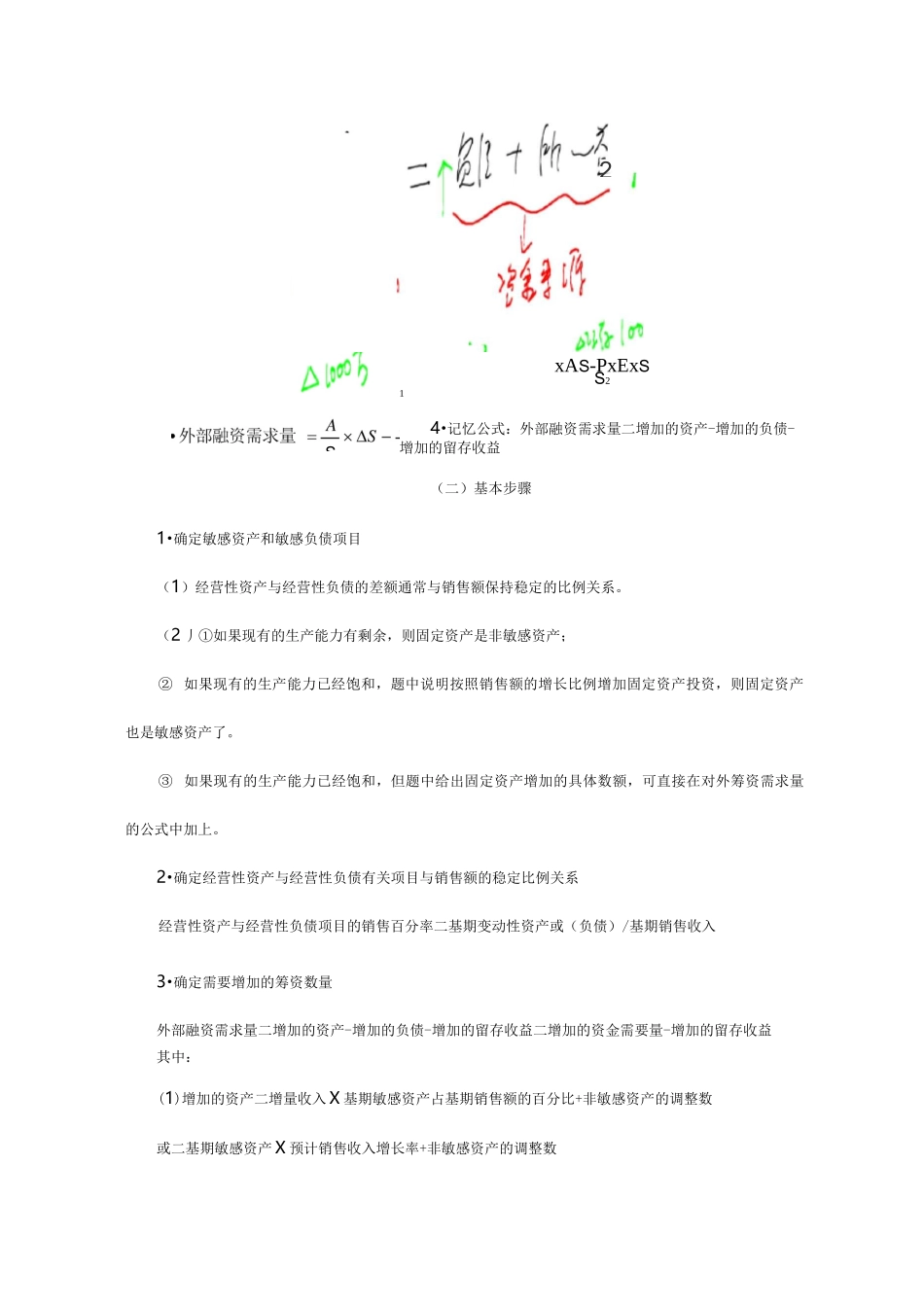

第五节资金需要量预测一、因素分析法含义又称分析调整法,是以有关项目基期年度的平均资金需要量为基础,根据预测年度的生产经营任务和资金周转加速的要求,进行分析调整,来预测资金需要量的一种方法。计算资金需要量-(基期资金平均占用额-不合理资金占用额)x(1+预测期销售增减率)公式x(1+预测期资金周转速度变动率)特点计算简便,容易掌握,但预测结果不太精确。适用范围用于品种繁多、规格复杂、资金用量较小的项目。教材例 3-3】甲企业上年度资金平均占用额为 2200 万元,经分析,其中不合理部分200 万元,预计本年度销售增长 5%,资金周转加速 2%。则:预测年度资金需要量二(2200-200)x(1+5%)x(1-2%)=2058(万元)【扩展】甲企业上年度资金平均占用额为 2200 万元,经分析,其中不合理部分 200 万元,预计本年度销售下降 5%,资金周转速度会下降 2%。则:预测年度资金需要量二(2200-200)x(1-5%)x(1+2%)=1938(万元)二、销售百分比法(—)基本原理1•含义销售百分比法,是根据销售增长与资产增长之间的关系,预测未来资金需要量的方法。2 假设前提经营资产、经营负债与销售收入之间存在稳定百分比关系。【提示】经营性资产(亦称为敏感资产)项目包括现金、应收账款、存货等项目;而经营负债(亦称为敏感负债)项目包括应付票据、应付账款等项目,不包括短期借款、短期融资券、长期负债等筹资性负债。【例题 26・单选题】下列各项中,属于非经营性负债的是()。(2010 年)A•应付账款 B.应付票据 C•应付债券 D.应付销售人员薪酬【答案】C【解析】经营性负债是指销售商品或提供劳务所涉及的负债。选项 A、B、D 都属于经营性负债。而选项 C 应付债券并不是在经营过程中自发形成的,而是企业根据投资需要筹集的,所以它属于非经营性负债。3•教材公式xAS-PxExSS214•记忆公式:外部融资需求量二增加的资产-增加的负债-增加的留存收益(二)基本步骤1•确定敏感资产和敏感负债项目(1)经营性资产与经营性负债的差额通常与销售额保持稳定的比例关系。(2 丿①如果现有的生产能力有剩余,则固定资产是非敏感资产;② 如果现有的生产能力已经饱和,题中说明按照销售额的增长比例增加固定资产投资,则固定资产也是敏感资产了。③ 如果现有的生产能力已经饱和,但题中给出固定资产增加的具体数额,可直接在对外筹资需求量的公式中加上。2•确定经营性资产与经营性负债有关项目与销售额的稳定比例关系经营性资产与经营性负债...