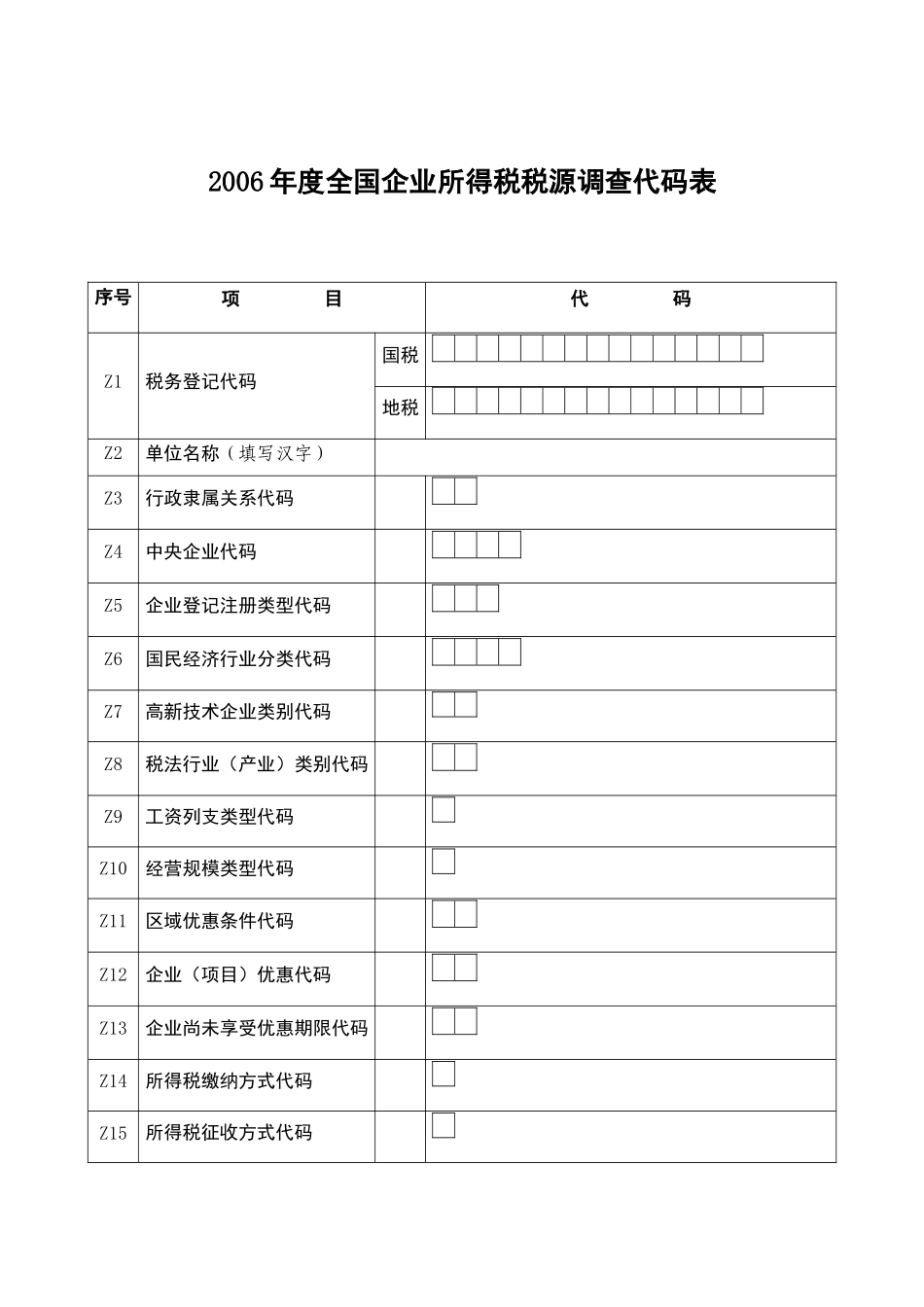

2007年全省企业所得税税源调查布置会文件之三批准机关:国家统计局批准文号:国统制〔2006〕27号财政部2006年度全国企业所得税税源调查表被调查单位:_______________(公章)单位负责人:_______________(签章)财务负责人:_______________(签章)填表人:_______________(签章)填表日期:2007年月日中华人民共和国财政部编制2006年度全国企业所得税税源调查代码表序号项目代码Z1税务登记代码国税地税Z2单位名称(填写汉字)Z3行政隶属关系代码Z4中央企业代码Z5企业登记注册类型代码Z6国民经济行业分类代码Z7高新技术企业类别代码Z8税法行业(产业)类别代码Z9工资列支类型代码Z10经营规模类型代码Z11区域优惠条件代码Z12企业(项目)优惠代码Z13企业尚未享受优惠期限代码Z14所得税缴纳方式代码Z15所得税征收方式代码Z16所得税征收管理部门代码Z17企业组织形式代码Z18会计制度代码Z19邮政编码Z20单位财务部门电话Z21自定义代码2006年度全国企业所得税税源调查表一基本财务状况表表号:2006企税调01表单位:元资产行次金额负债及所有者权益行次金额一、流动资产:一、流动负债:货币资金1短期借款41短期投资2应付票据42应收票据3应付账款43应收股利4预收账款44应收利息5应付工资45应收账款6应付福利费46其他应收款7应付利润(股利)47预付账款8★应付利息48期货保证金9应交税金49应收补贴款10其他应交款50应收出口退税11其他应付款51存货12预提费用52其中:原材料13预计负债53产成品(库存商品)14★递延收益54待摊费用15一年内到期的长期负债55●待处理流动资产净损失16其他流动负债56一年内到期的长期债权投资17流动负债合计57其他流动资产18二、长期负债:流动资产合计19长期借款58二、长期投资:应付债券59长期股权投资20长期应付款60长期债权投资21专项应付款61▲合并价差22其他长期负债62长期投资合计23长期负债合计63三、固定资产:三、递延税项:固定资产原价24递延税款贷项64减:累计折旧25负债合计65固定资产净值26四、所有者权益(或股东权益):★减:固定资产减值准备27▲少数股东权益66★固定资产净额28实收资本(股本)67工程物资29国家资本68在建工程30集体资本69固定资产清理31法人资本70●待处理固定资产净损失32其中:国有法人资本71固定资产合计33集体法人资本721四、无形资产及其他资产:个人资本73无形资产34外商资本74其中:土地使用权35资本公积75递延资产(长期待摊费用)36盈余公积76其他长期资产37其中:法定公益金77无形资产及其他资产合计38▲未确认的投资损失(以“-”填列)78五、递延税项:未分配利润79递延税款借项39外币报表折算差额80所有者权益合计81资产总计40负债及所有者权益总计82注:表中带▲项目为合并会计报表专用;带★项目由执行新《企业会计制度》的企业填列;带●项目执行新《企业会计制度》的企业不填列。2006年度全国企业所得税税源调查表二收入、成本、费用表表号:2006企税调02表单位:元项目行次金额一、收入、收益类项目合计1(一)销售(营业)收入小计2减:折扣与折让31.基本业务收入小计4其中:出口销售净收入5(1)工业制造业务收入6(2)商品流通业务收入7(3)施工业务收入8(4)房地产开发业务收入9(5)运输业务收入10(6)旅游饮食服务业务收入11(7)邮电通讯业务收入12(8)金融保险业务收入13(9)其他基本业务收入142.其他业务收入小计15(1)材料、下脚料、废料、废旧物资等销售收入16(2)技术转让(服务)性收入17(3)包装物出租收入18(4)代购代销收入19(5)固定资产出租收入20(6)特许权使用费收入21(7)自管和委托代管住房的租金收入22(8)其他2322006年度全国企业所得税税源调查表二收入、成本、费用表表号:2006企税调02表单位:元项目行次金额(二)投资收益小计241.股权性投资收益25(1)采用权益法核算的本年投资收益26(a)已分回的本年利润、股息27(b)未分回的本年利润、股息28(2)股权投资差额摊销(贷差)29(3)采用成本法核算的本年投资收益30(4)股权性投资收回、转让或清算收益31(a)股票、基金投资收回、转让或清算收益32(b)其他股权投资收回、转让或清算收益33(5)实际分回...