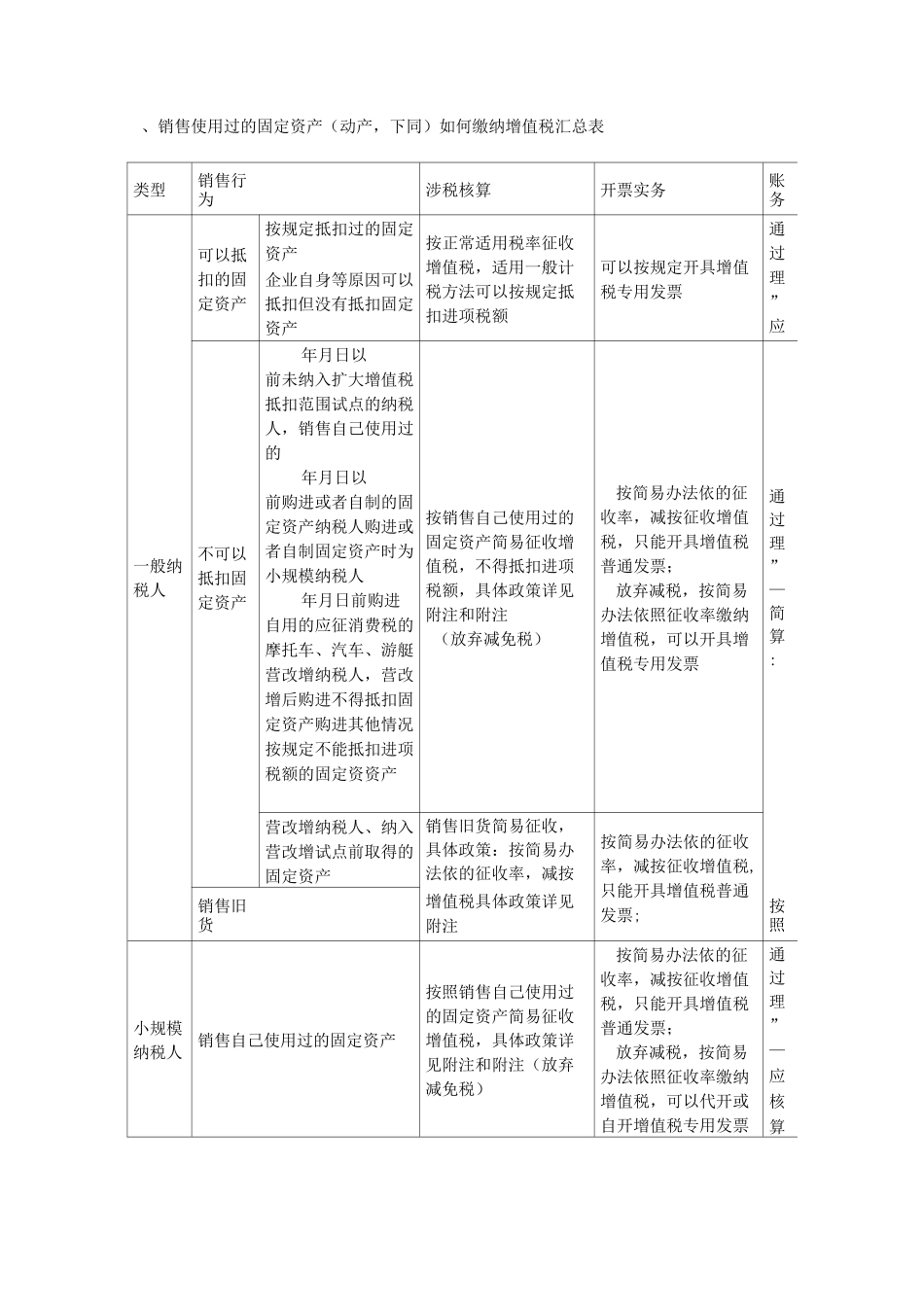

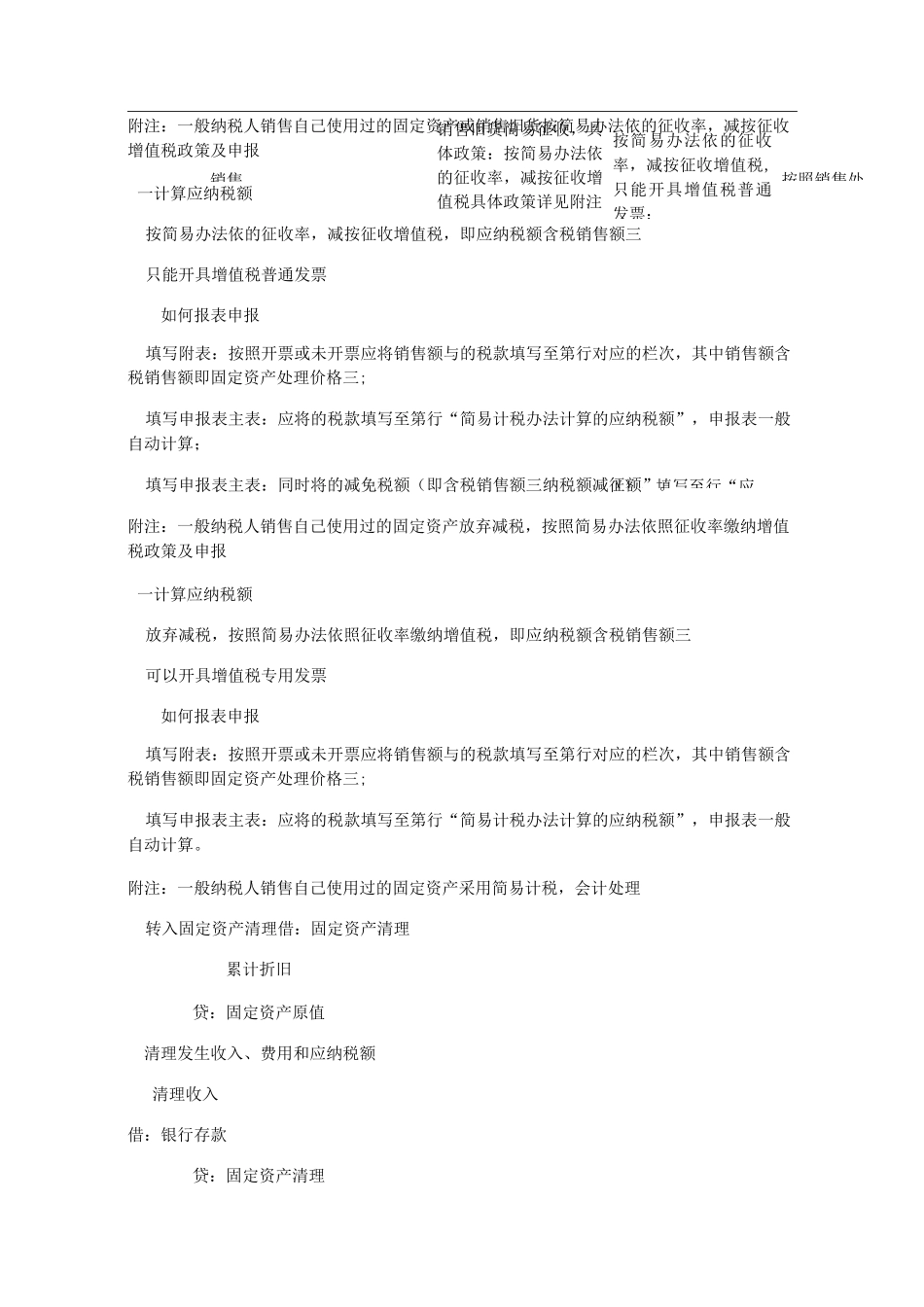

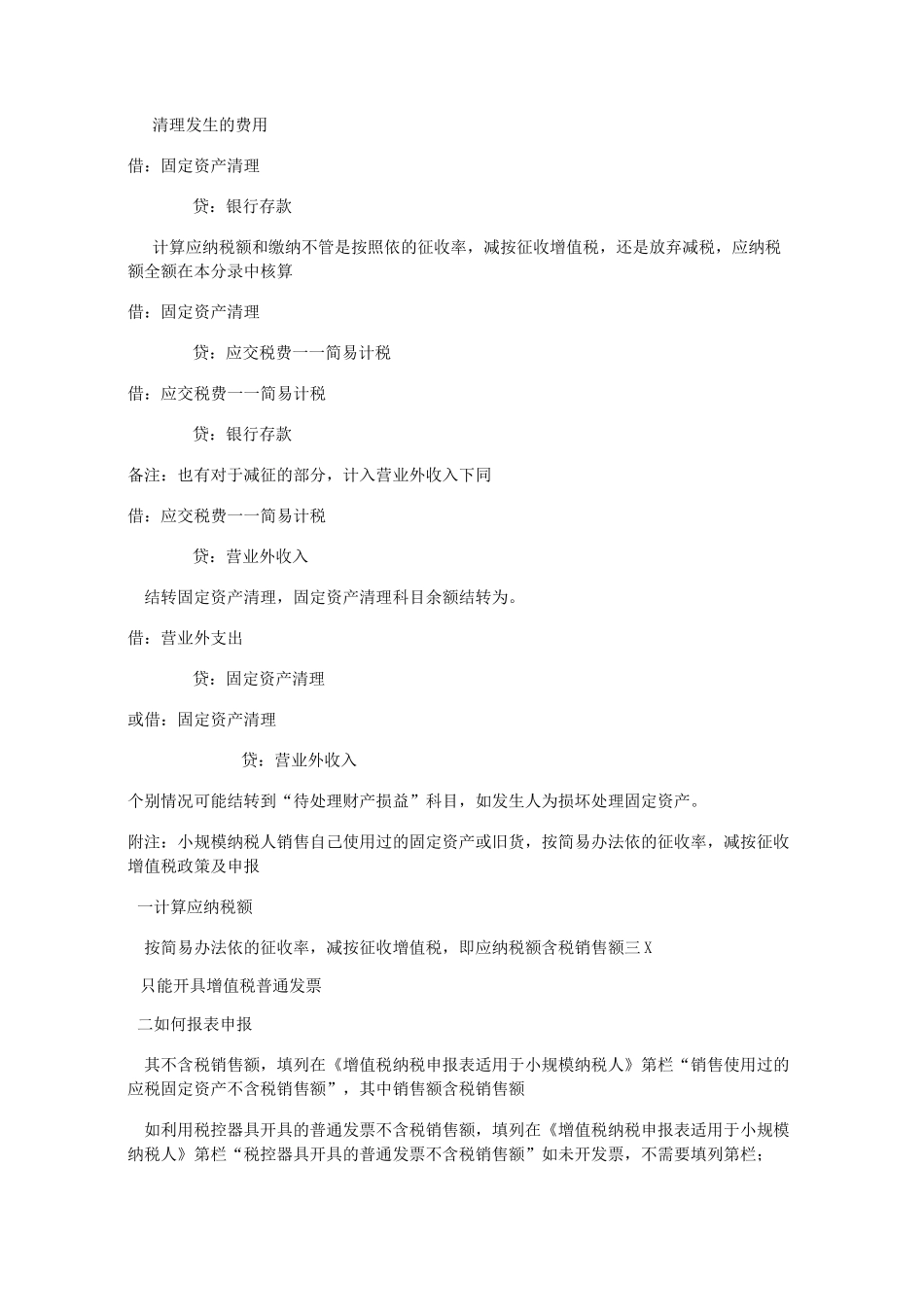

、销售使用过的固定资产(动产,下同)如何缴纳增值税汇总表类型销售行为涉税核算开票实务账务可以抵扣的固定资产按规定抵扣过的固定资产企业自身等原因可以抵扣但没有抵扣固定资产按正常适用税率征收增值税,适用一般计税方法可以按规定抵扣进项税额可以按规定开具增值税专用发票通过理”应父一般纳税人不可以抵扣固定资产年月日以前未纳入扩大增值税抵扣范围试点的纳税人,销售自己使用过的年月日以前购进或者自制的固定资产纳税人购进或者自制固定资产时为小规模纳税人年月日前购进自用的应征消费税的摩托车、汽车、游艇营改增纳税人,营改增后购进不得抵扣固定资产购进其他情况按规定不能抵扣进项税额的固定资资产按销售自己使用过的固定资产简易征收增值税,不得抵扣进项税额,具体政策详见附注和附注(放弃减免税)按简易办法依的征收率,减按征收增值税,只能开具增值税普通发票;放弃减税,按简易办法依照征收率缴纳增值税,可以开具增值税专用发票通过理”—简算:营改增纳税人、纳入营改增试点前取得的固定资产销售旧货简易征收,具体政策:按简易办法依的征收率,减按征收按简易办法依的征收率,减按征收增值税,只能开具增值税普通发票;销售旧货增值税具体政策详见附注按照小规模纳税人销售自己使用过的固定资产按照销售自己使用过的固定资产简易征收增值税,具体政策详见附注和附注(放弃减免税)按简易办法依的征收率,减按征收增值税,只能开具增值税普通发票;放弃减税,按简易办法依照征收率缴纳增值税,可以代开或自开增值税专用发票通过理”—应核算销售销售旧货简易征收,具体政策:按简易办法依的征收率,减按征收增值税具体政策详见附注按简易办法依的征收率,减按征收增值税,只能开具增值税普通发票;按照销售处X),填写至行“应附注:一般纳税人销售自己使用过的固定资产或销售旧货按简易办法依的征收率,减按征收增值税政策及申报一计算应纳税额按简易办法依的征收率,减按征收增值税,即应纳税额含税销售额三只能开具增值税普通发票如何报表申报填写附表:按照开票或未开票应将销售额与的税款填写至第行对应的栏次,其中销售额含税销售额即固定资产处理价格三;填写申报表主表:应将的税款填写至第行“简易计税办法计算的应纳税额”,申报表一般自动计算;填写申报表主表:同时将的减免税额(即含税销售额三纳税额减征额”。附注:一般纳税人销售自己使用过的固定资产放弃减税,按照简易办法依照征收率缴纳增值税政策及申...