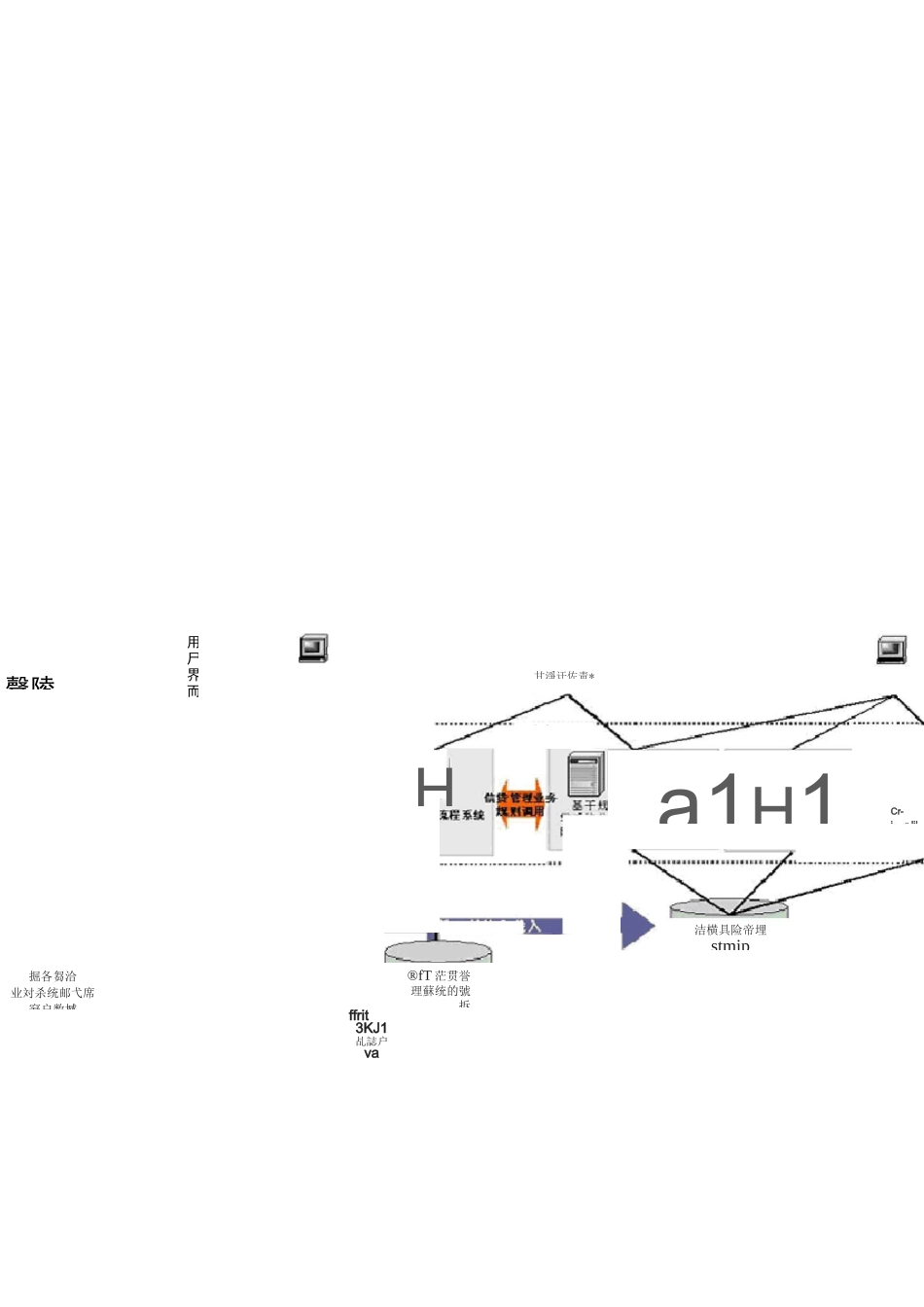

信贷风险治理系统信贷风险治理系统是与信贷业务治理系统紧密结合在一起的治理信息系统。信贷风险治理系统不仅为信贷业务治理系统提供客户/债项评级、贷款定价、限额治理等贷款业务流程所需的决策支持信息;同时也可作为遵循新巴塞尔资本协议关于有关信用风险计量和资本预备的支持系统。信贷风险治理系统一样并不是单一的物理系统。通常完整的信贷风险治理系统由以下的系统组成:信贷风险治理模型系统信贷风险决策治理系统信贷数据集市及数据治理系统联机数据分析及报表处理系统信贷风险治理项目 IT 系统的整体逻辑视图如下:用尸界而圧聲陵a1H1掘各芻洽业対杀统邮弋席窘户数撼ffrit3KJ1乩誌户vaI*■■■fa■y甘淨讦佐靑*®fT 茫贯誉理蘇统的號拆Hl-H-Cr-i:«Jil洁横具险帝埋stmip信贷风险治理模型系统建立信贷风险治理模型系统的目的在于设计及实施由个不贷款至组合层面的信贷风险模型,包括内部评级、可预见缺失、不可预见缺失、压力测试、信贷风险值及信贷风险资本平稳收益率的运算。信贷风险模型系统的数据基础是信贷风险数据储备(CRDS)。信贷风险模型系统的主体内容框架如下::利息及手:续费收入I资金价格■11'转移成本;111111||1*:盈利 1->非利息 i1111成本分配:11111凤瞌费本平衡回抿率_盈利 - 可预见 _不可预见可预见损失怙不可预见损失怙计信贷风险模型系统所需的数据要紧包括:财务数据、贷款数据、回收数据、客户定性数据、客户资信数据、违约数据、内部评级数据。1、内部评级模型一样来讲,内部评级模型的建立方法要紧分为两大类,即主观判定方法及数据分析量化方法。数据分析量化方法也有不同的处理手法,包括模拟法、体会数据法及市场风险建模法:・广復应用于现打的槻層凤濟捞 1祈禺带・很 1®专寧的圧醞•捋」些惟洁凤胡就定性的悶耒滾剽牛时 i 盼丼丸-丼琦集可甩剂 T&庭曲?和妙的认识・曲與輻整蹲他柄 5 来虹,・吋枫只障用予以现俐 E 搪为基 H!佛析・云青用千+垃首甘己静 7 静師撲卿 U-工炊2CrtdlRisfcl-.・髀露夙歎鬥住幻世疗 ST樽内对帘怕且出啊•F 世卑曲豺力顶目飢竟奔觐苗IHF 讪辰件月百由皆Montt 匚日 io 障具楹・在亦 I 耳电只醫塞少量馬史帰・五岂里干干炊芮份'评眾炙至 7 也的連内审艮 SS 定相 iiyia 耀 E■ms 产盘鬥籽盍我启畫进•*挪药年”丽巧筈耳初 BE25 善玄■讦可口四冲爭式胡:-綺荷斯兵丄世福却後低订理立龙穰型(:邛驶颐理如MMdys^RtdcCalG)-手尸为丹肆口題揍 4 ...