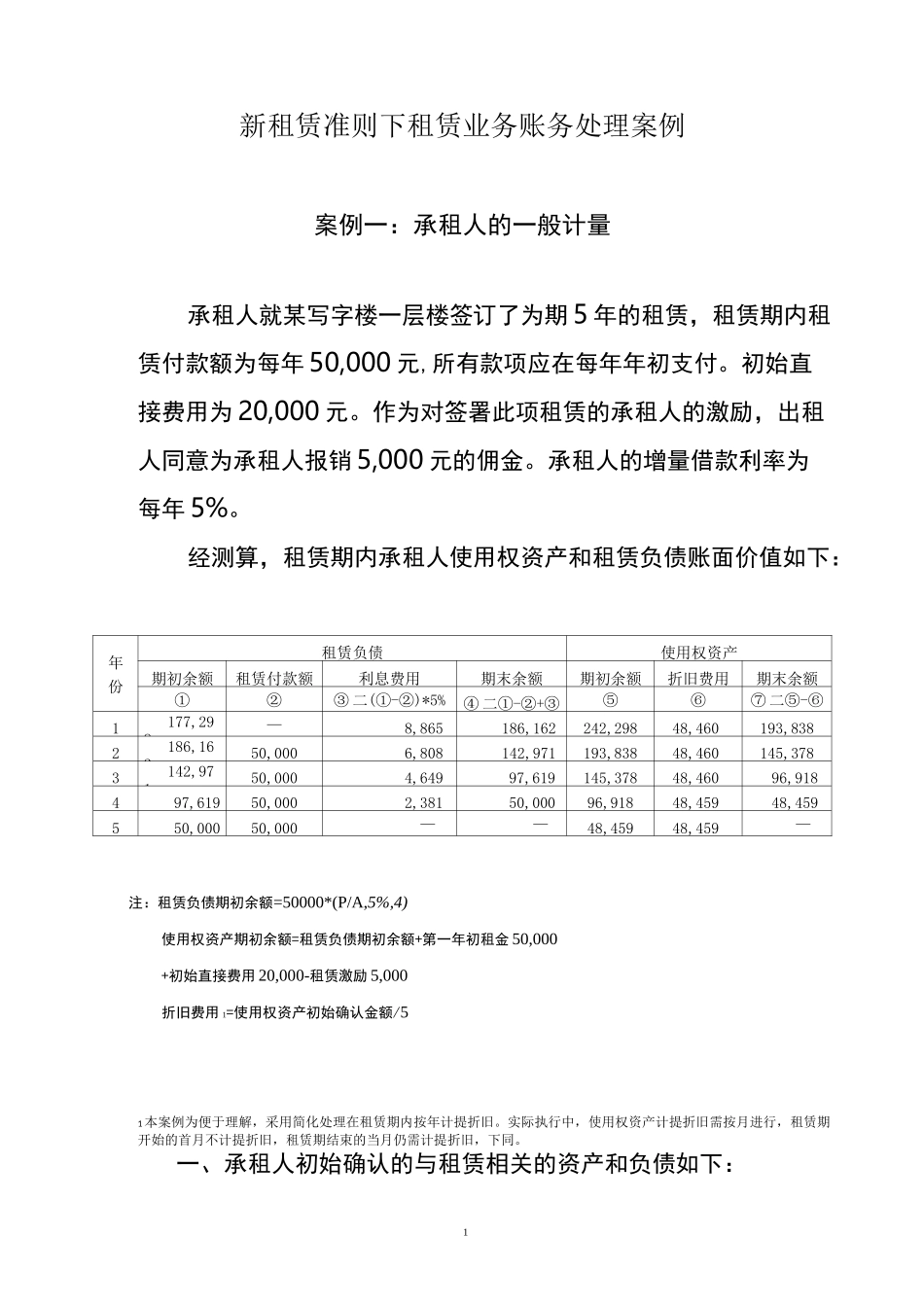

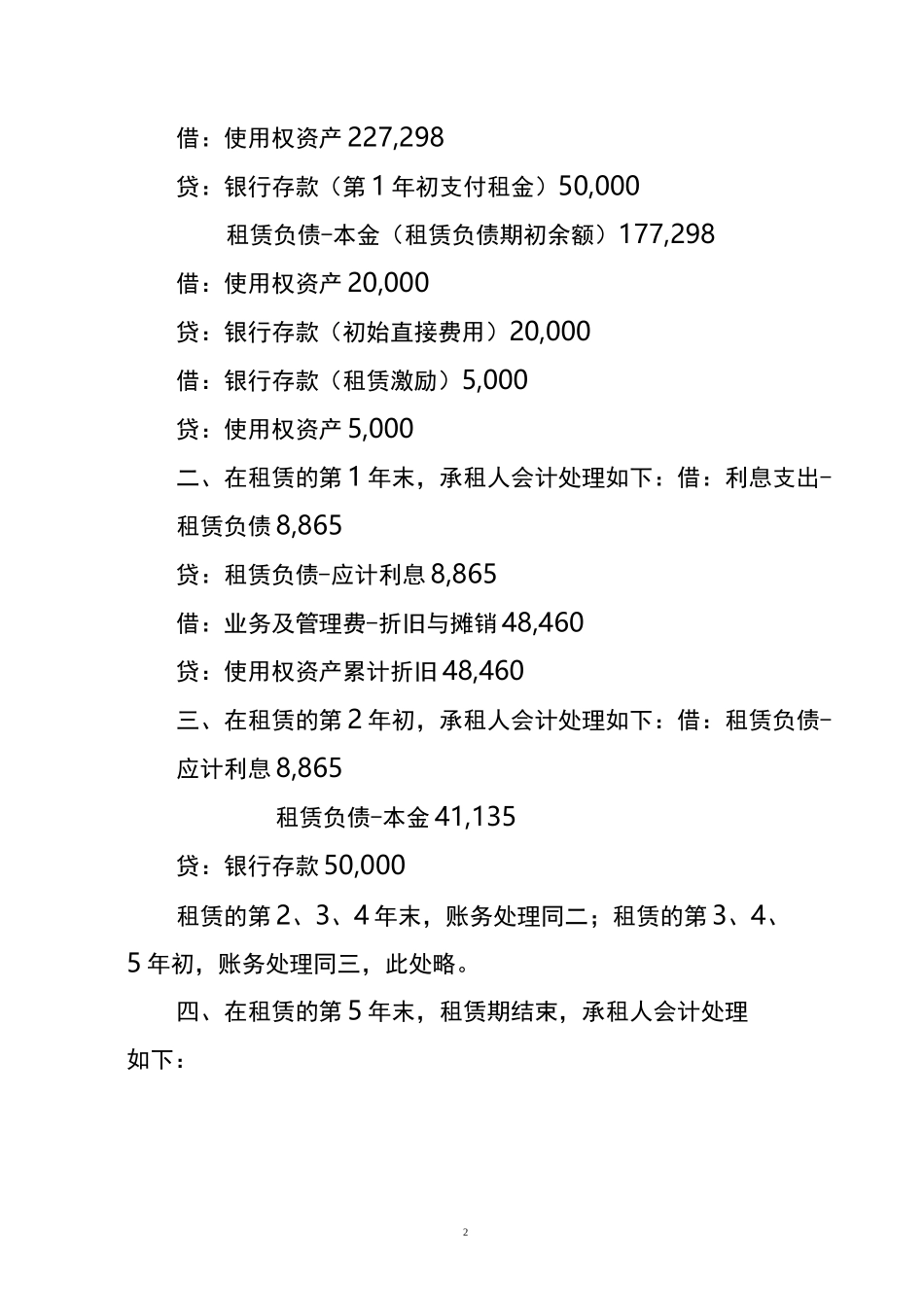

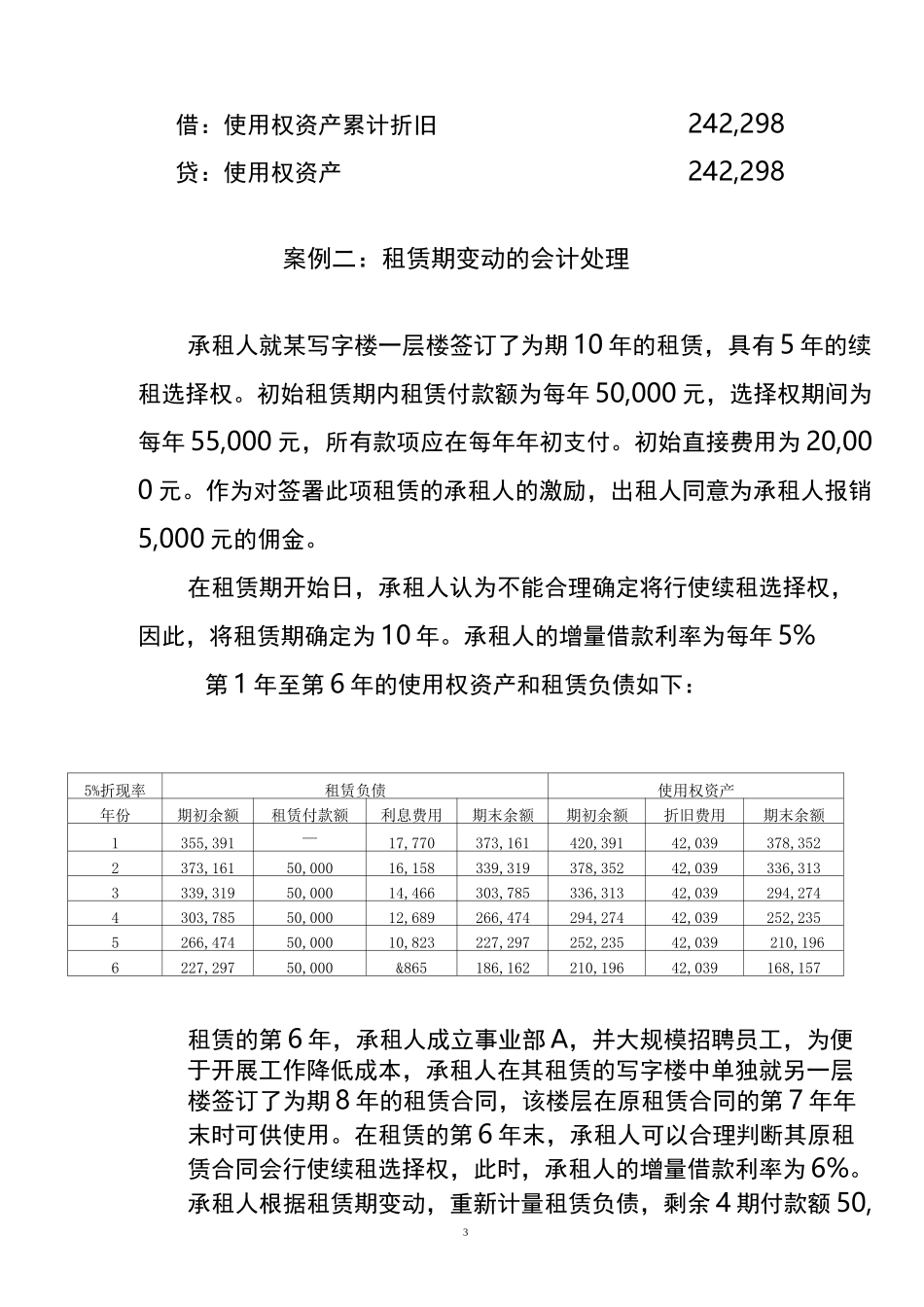

1新租赁准则下租赁业务账务处理案例案例一:承租人的一般计量承租人就某写字楼一层楼签订了为期 5 年的租赁,租赁期内租赁付款额为每年 50,000 元,所有款项应在每年年初支付。初始直接费用为 20,000 元。作为对签署此项租赁的承租人的激励,出租人同意为承租人报销 5,000 元的佣金。承租人的增量借款利率为每年 5%。经测算,租赁期内承租人使用权资产和租赁负债账面价值如下:年份租赁负债使用权资产期初余额租赁付款额利息费用期末余额期初余额折旧费用期末余额①②③ 二(①-②)*5%④ 二①-②+③⑤⑥⑦ 二⑤-⑥1177,298—8,865186,162242,29848,460193,8382186,16250,0006,808142,971193,83848,460145,3783142,97150,0004,64997,619145,37848,46096,918497,61950,0002,38150,00096,91848,45948,459550,00050,000——48,45948,459—注:租赁负债期初余额=50000*(P/A,5%,4)使用权资产期初余额=租赁负债期初余额+第一年初租金 50,000+初始直接费用 20,000-租赁激励 5,000折旧费用 1=使用权资产初始确认金额/51本案例为便于理解,采用简化处理在租赁期内按年计提折旧。实际执行中,使用权资产计提折旧需按月进行,租赁期开始的首月不计提折旧,租赁期结束的当月仍需计提折旧,下同。一、承租人初始确认的与租赁相关的资产和负债如下:2借:使用权资产 227,298贷:银行存款(第 1 年初支付租金)50,000租赁负债-本金(租赁负债期初余额)177,298借:使用权资产 20,000贷:银行存款(初始直接费用)20,000借:银行存款(租赁激励)5,000贷:使用权资产 5,000二、在租赁的第 1 年末,承租人会计处理如下:借:利息支出-租赁负债 8,865贷:租赁负债-应计利息 8,865借:业务及管理费-折旧与摊销 48,460贷:使用权资产累计折旧 48,460三、在租赁的第 2 年初,承租人会计处理如下:借:租赁负债-应计利息 8,865租赁负债-本金 41,135贷:银行存款 50,000租赁的第 2、3、4 年末,账务处理同二;租赁的第 3、4、5 年初,账务处理同三,此处略。四、在租赁的第 5 年末,租赁期结束,承租人会计处理如下:3案例二:租赁期变动的会计处理承租人就某写字楼一层楼签订了为期 10 年的租赁,具有 5 年的续租选择权。初始租赁期内租赁付款额为每年 50,000 元,选择权期间为每年 55,000 元,所有款项应在每年年初支付。初始直接费用为 20,000 元。作为对签署此项租赁的承租人的激励,出租人同意为承租人报销5,000 元的...