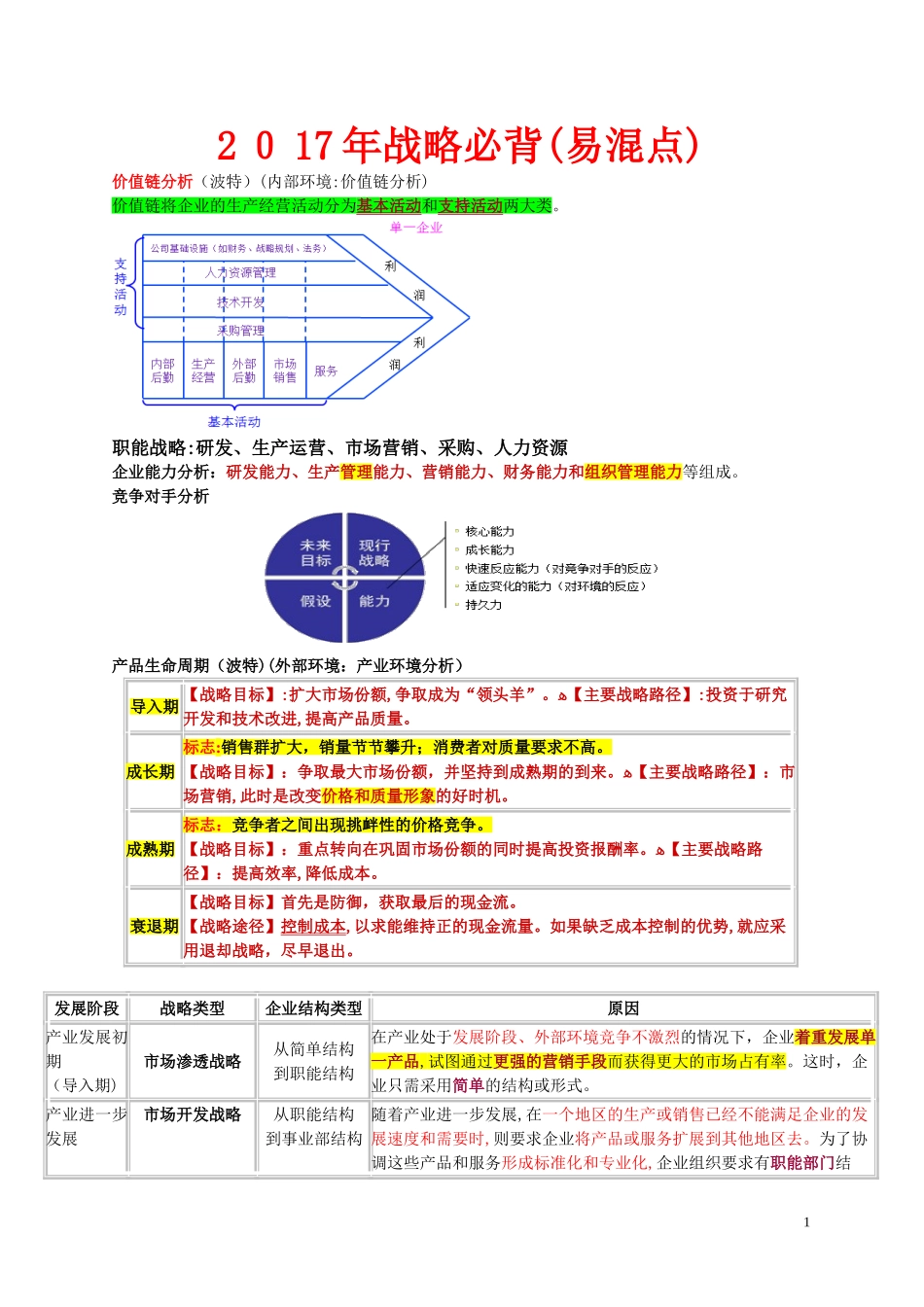

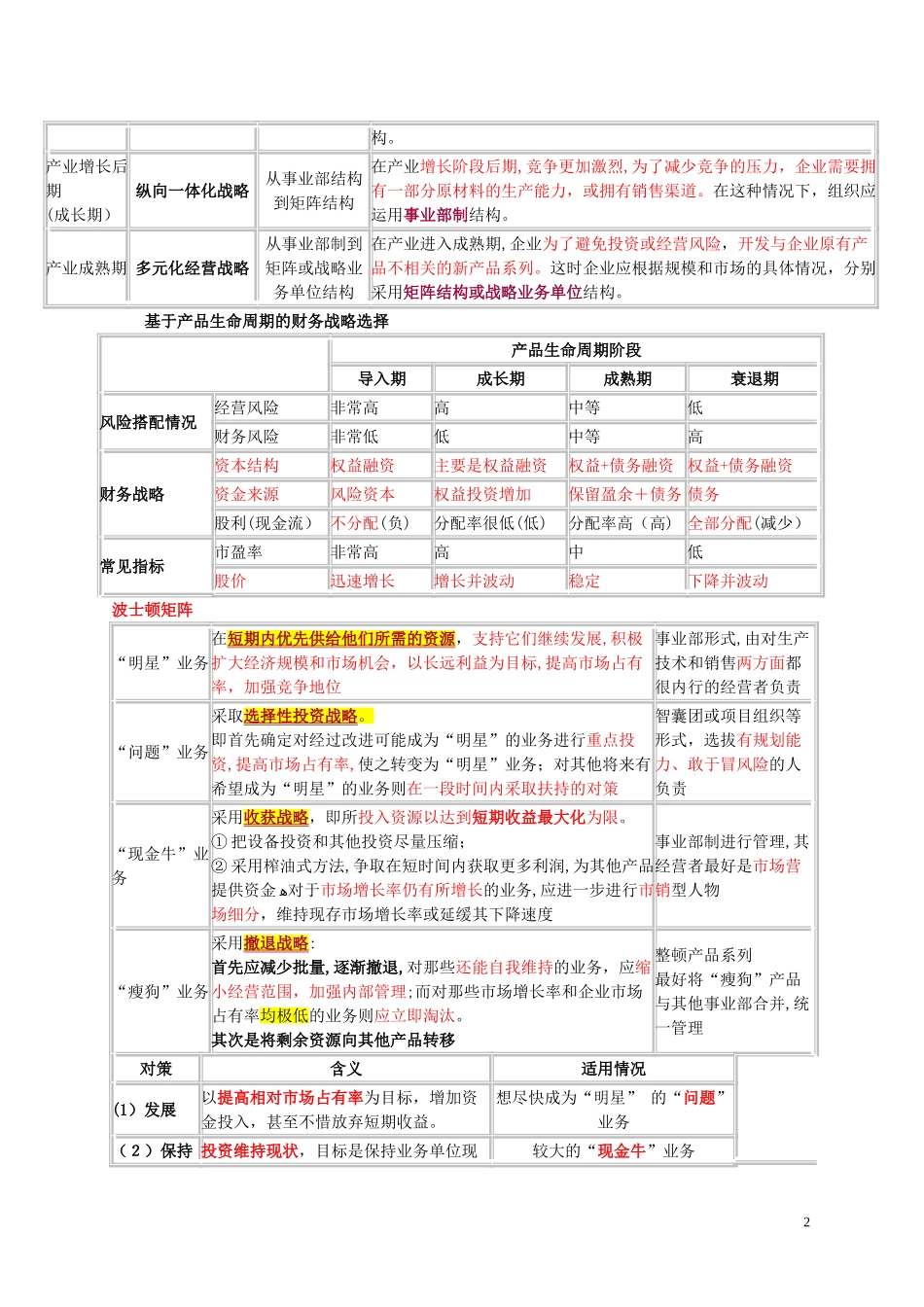

2017年战略必背(易混点)价值链分析(波特)(内部环境:价值链分析)价值链将企业的生产经营活动分为基本活动和支持活动两大类。职能战略:研发、生产运营、市场营销、采购、人力资源企业能力分析:研发能力、生产管理能力、营销能力、财务能力和组织管理能力等组成。竞争对手分析产品生命周期(波特)(外部环境:产业环境分析)导入期【战略目标】:扩大市场份额,争取成为“领头羊”。ﻫ【主要战略路径】:投资于研究开发和技术改进,提高产品质量。成长期标志:销售群扩大,销量节节攀升;消费者对质量要求不高。【战略目标】:争取最大市场份额,并坚持到成熟期的到来。ﻫ【主要战略路径】:市场营销,此时是改变价格和质量形象的好时机。成熟期标志:竞争者之间出现挑衅性的价格竞争。【战略目标】:重点转向在巩固市场份额的同时提高投资报酬率。ﻫ【主要战略路径】:提高效率,降低成本。衰退期【战略目标】首先是防御,获取最后的现金流。【战略途径】控制成本,以求能维持正的现金流量。如果缺乏成本控制的优势,就应采用退却战略,尽早退出。发展阶段战略类型企业结构类型原因产业发展初期(导入期)市场渗透战略从简单结构到职能结构在产业处于发展阶段、外部环境竞争不激烈的情况下,企业着重发展单一产品,试图通过更强的营销手段而获得更大的市场占有率。这时,企业只需采用简单的结构或形式。产业进一步发展市场开发战略从职能结构到事业部结构随着产业进一步发展,在一个地区的生产或销售已经不能满足企业的发展速度和需要时,则要求企业将产品或服务扩展到其他地区去。为了协调这些产品和服务形成标准化和专业化,企业组织要求有职能部门结1构。产业增长后期(成长期)纵向一体化战略从事业部结构到矩阵结构在产业增长阶段后期,竞争更加激烈,为了减少竞争的压力,企业需要拥有一部分原材料的生产能力,或拥有销售渠道。在这种情况下,组织应运用事业部制结构。产业成熟期多元化经营战略从事业部制到矩阵或战略业务单位结构在产业进入成熟期,企业为了避免投资或经营风险,开发与企业原有产品不相关的新产品系列。这时企业应根据规模和市场的具体情况,分别采用矩阵结构或战略业务单位结构。基于产品生命周期的财务战略选择产品生命周期阶段导入期成长期成熟期衰退期风险搭配情况经营风险非常高高中等低财务风险非常低低中等高财务战略资本结构权益融资主要是权益融资权益+债务融资权益+债务融资资金来源风险资本权益投资增加保留盈余+债务债务股利(现金流)不分配(负)分配率很低(低)分配率高(高)全部分配(减少)常见指标市盈率非常高高中低股价迅速增长增长并波动稳定下降并波动波士顿矩阵“明星”业务在短期内优先供给他们所需的资源,支持它们继续发展,积极扩大经济规模和市场机会,以长远利益为目标,提高市场占有率,加强竞争地位事业部形式,由对生产技术和销售两方面都很内行的经营者负责“问题”业务采取选择性投资战略。即首先确定对经过改进可能成为“明星”的业务进行重点投资,提高市场占有率,使之转变为“明星”业务;对其他将来有希望成为“明星”的业务则在一段时间内采取扶持的对策智囊团或项目组织等形式,选拔有规划能力、敢于冒风险的人负责“现金牛”业务采用收获战略,即所投入资源以达到短期收益最大化为限。①把设备投资和其他投资尽量压缩;②采用榨油式方法,争取在短时间内获取更多利润,为其他产品提供资金ﻫ对于市场增长率仍有所增长的业务,应进一步进行市场细分,维持现存市场增长率或延缓其下降速度事业部制进行管理,其经营者最好是市场营销型人物“瘦狗”业务采用撤退战略:首先应减少批量,逐渐撤退,对那些还能自我维持的业务,应缩小经营范围,加强内部管理;而对那些市场增长率和企业市场占有率均极低的业务则应立即淘汰。其次是将剩余资源向其他产品转移整顿产品系列最好将“瘦狗”产品与其他事业部合并,统一管理对策含义适用情况(1)发展以提高相对市场占有率为目标,增加资金投入,甚至不惜放弃短期收益。想尽快成为“明星”的“问题”业务(2)保持投资维持现状,目标是保持业务单位现较大的“现金牛”业务2有的市场占有率。(3)收割主要是为了获得...

VIP

VIP