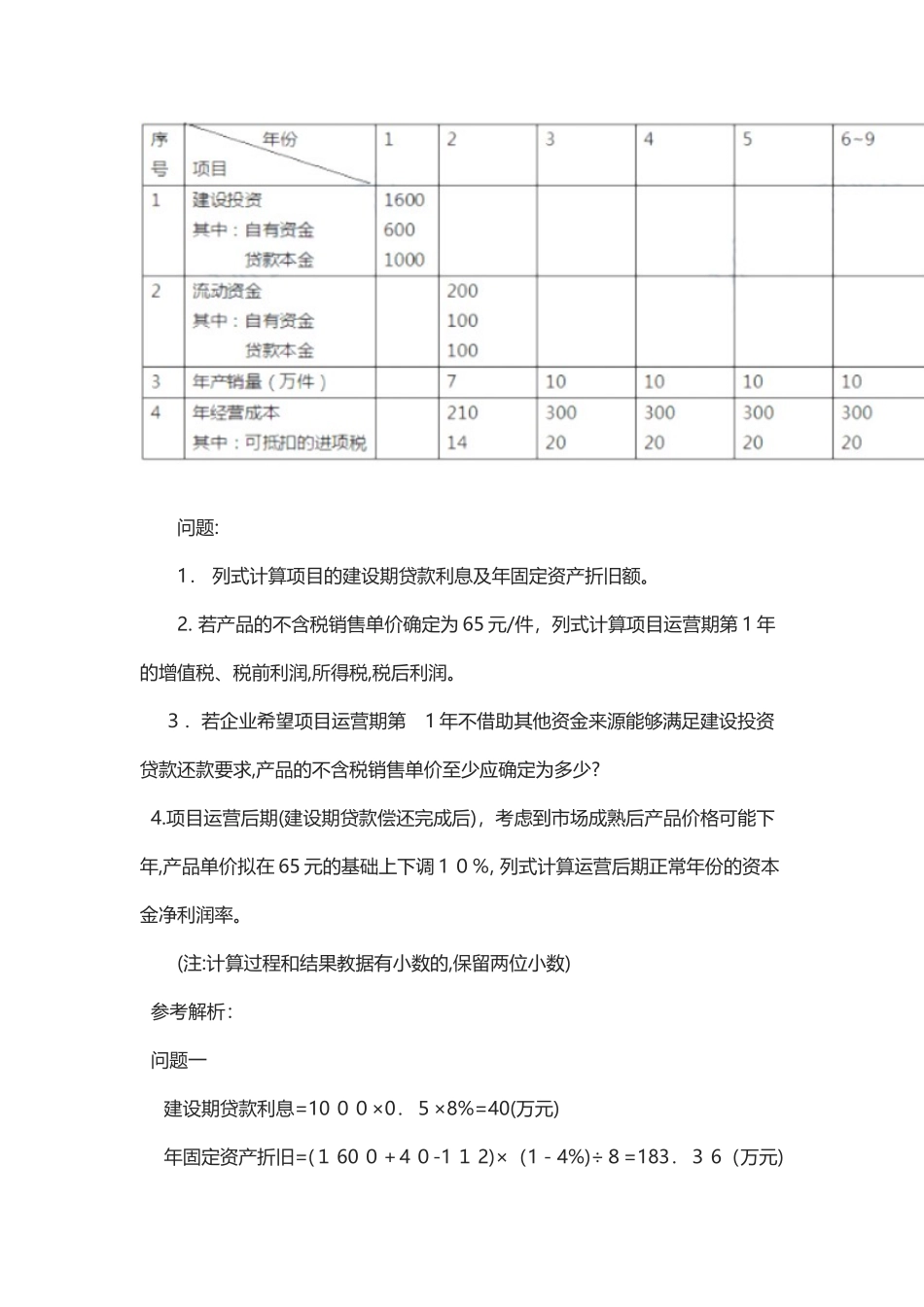

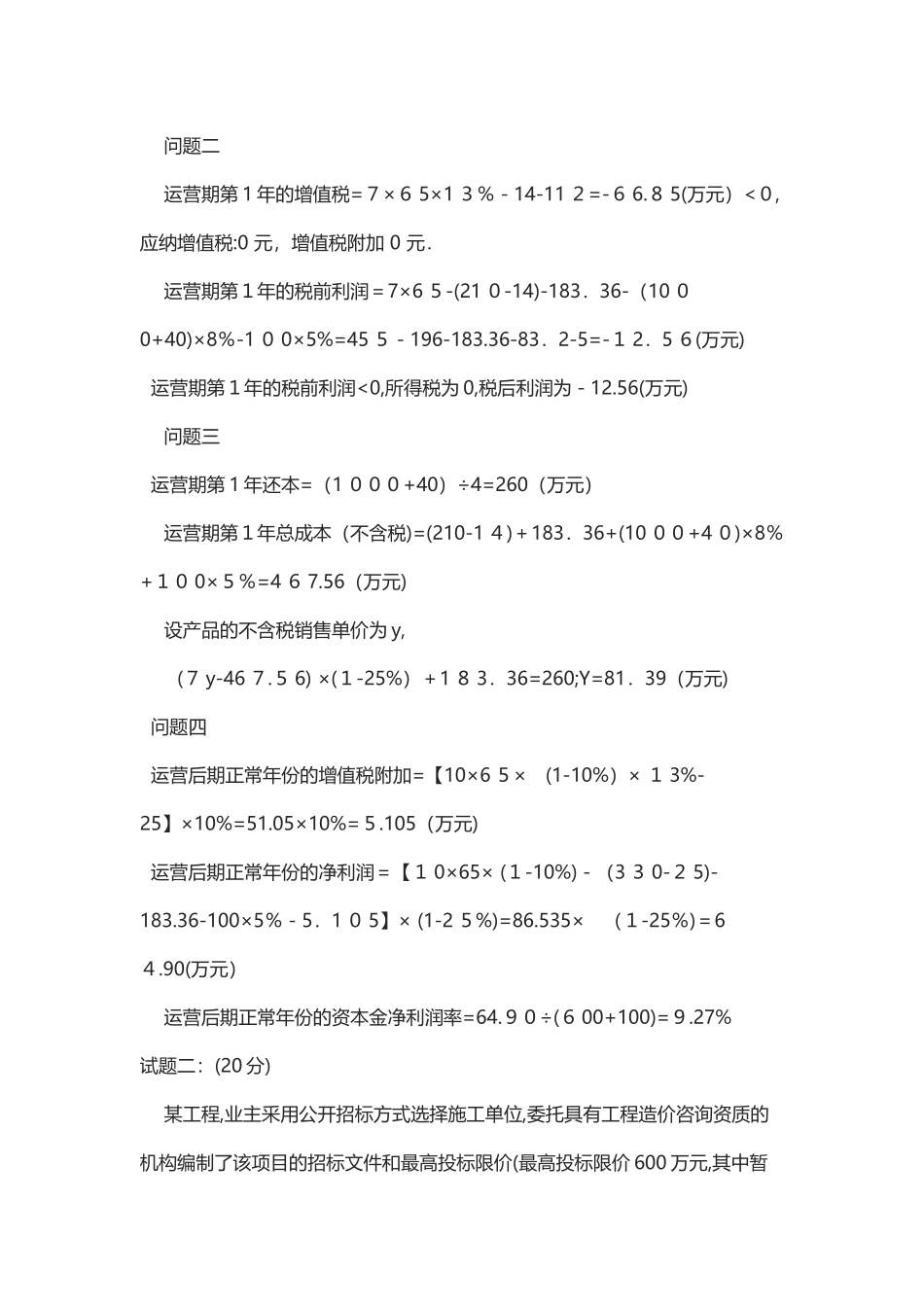

试题一:(20分)某企业投资新建一项目,生产种市场需求蛟大的产品。项目的基础数椐如下:1.项目建设投资估算为1600万元含可抵扣进项税112万元),建设期1年,运营期8年。建设投资(不含可抵扣进项税)全部形成固定资产,固定资产使用年限8年,残值率4%,按直线法折旧。2.项目流动资金估算为200万元,运营期第1年年初投入,在项目的运萱期末全部回收3.项目资金来源为自有资金和贷款,建设投资货款利率为8%按年计息),流动资金利率为5%(按年计息。建设投资贷款的还款方式为运营期前4年等额还本利息息照付方式。4.项目正常年份的设计产能为10万件,运营期第1年的产能为正常年份产的70%目前市场同类产品的不含税销售价格约为65-75元件5项目资金投入、收益及成本等基础测算数据见表1.1。6该项目产品迺用的端值税税率为13%,增值税附加综合税率为10%,所得税税率为25%。表1.1项目资金投入、收益及成本表问题:1.列式计算项目的建设期贷款利息及年固定资产折旧额。2.若产品的不含税销售单价确定为65元/件,列式计算项目运营期第1年的增值税、税前利润,所得税,税后利润。3.若企业希望项目运营期第1年不借助其他资金来源能够满足建设投资贷款还款要求,产品的不含税销售单价至少应确定为多少?4.项目运营后期(建设期贷款偿还完成后),考虑到市场成熟后产品价格可能下年,产品单价拟在65元的基础上下调10%,列式计算运营后期正常年份的资本金净利润率。(注:计算过程和结果教据有小数的,保留两位小数)参考解析:问题一建设期贷款利息=1000×0.5×8%=40(万元)年固定资产折旧=(1600+40-112)×(1-4%)÷8=183.36(万元)问题二运营期第1年的增值税=7×65×13%-14-112=-66.85(万元)<0,应纳增值税:0元,增值税附加0元.运营期第1年的税前利润=7×65-(210-14)-183.36-(1000+40)×8%-100×5%=455-196-183.36-83.2-5=-12.56(万元)运营期第1年的税前利润<0,所得税为0,税后利润为-12.56(万元)问题三运营期第1年还本=(1000+40)÷4=260(万元)运营期第1年总成本(不含税)=(210-14)+183.36+(1000+40)×8%+100×5%=467.56(万元)设产品的不含税销售单价为y,(7y-467.56)×(1-25%)+183.36=260;Y=81.39(万元)问题四运营后期正常年份的增值税附加=【10×65×(1-10%)×13%-25】×10%=51.05×10%=5.105(万元)运营后期正常年份的净利润=【10×65×(1-10%)-(330-25)-183.36-100×5%-5.105】×(1-25%)=86.535×(1-25%)=64.90(万元)运营后期正常年份的资本金净利润率=64.90÷(600+100)=9.27%试题二:(20分)某工程,业主釆用公开招标方式选择施工单位,委托具有工程造价咨询资质的机构编制了该项目的招标文件和最高投标限价(最高投标限价600万元,其中暂列金额为50万元)。该招标文件规定,评标采用经圣评审的最低投标价法。A、B、C、D、E、F、G共7家企业通过了资格预审(其中,D企业为D、D1企业组成的联合体,且均在投标截止日前提交了投标文件。A企业结合自身情况和投标经验,认为该工程项目投高价标的中标概率为40%,投低价标的中标概率为60%;投高价标中标后,收益效果好、中、差三种可能性的率分别为30%、60%、10%,计入投标费用后的净损益值分别为40万元35万元30万元;投低价标中标后,收益效果好、中、差三种可能性生的率分别15%、60%、25%,计入投标用后的争损益值分影为30万元25万元20万元;投标发生的相关费用为5万元A企业经测算评估后,最终选择了投低价标,投标价为500万元。在该工程项目开标评标合同莶订与执行过程中发生了以下事件;事件1:B企业的投标报价为560万元,其中智列金额为60万元;事件2:C企业的投标报价为550万元,其中对招标工程最湾单中的“照明开关”项目未填报单价和合价;事件3:D企业的投标报价为530万元,为增加竟争实力,投标时联合体成员变更为D、D1、D2企业组成;事件4:评标委员会按招标文件评标力法对投标企业的投标文件进行了价格评亩,A企业经评审的投标价最低,最终被推荐为中标单位。合同签订前,业主与A企业进行了合同谈判,要求在合同中增加一项原招标文件中未包括的零星工程,合同额...