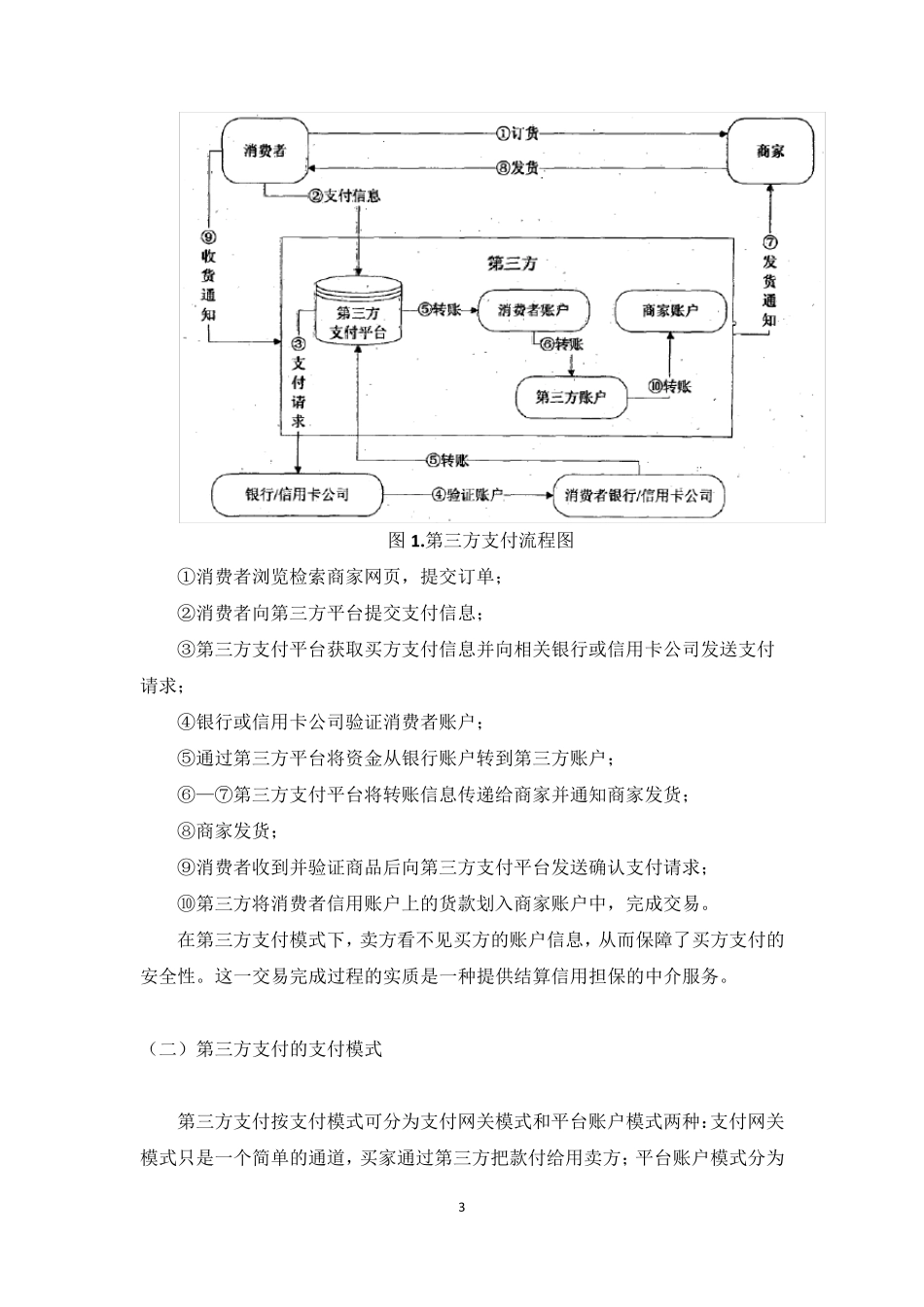

1 第三方支付安全性及风险防范 一、第三方支付概念 第三方支付是阿里巴巴集团主席马云在 2005 年瑞士达沃斯世界经济论坛上首先提出来的,目前为止学术界还没有给出一个非常明确的概念。第三方支付是非金融机构从事金融业务的重要渠道,人民银行发布的《非金融机构支付服务管理办法》中将其定义为依托公共网络或专用网络,在收付款人之间作为中介机构,提供网络支付、预付卡的发行与受理、银行卡收单以及中国人民银行规定的其他支付服务的非金融机构。 从其形式上看,所谓第三方支付,就是具备一定实力和信誉的第三方独立机构提供的网络支付平台,它是以非银行机构的第三方支付公司为信用中介,以互联网为基础,通过与各家银行签约,使得其与商业银行间可以进行某种形式的数据交换和相关信息确认,实现持卡人或消费者与各个银行以及最终的收款人或者商家之间建立一个支付的流程。第三方支付通过其支付平台在消费者、商家和银行之间建立连接,起到信用担保和技术保障的作用,实现从消费者到商家以及金融机构之间的货币支付、现金流转、资金结算等功能。在网络交易中,买方选购商品后,使用第三方支付平台把货款支付给第三方,再由第三方通知卖家货款到达并要求卖家发货,买方收到商品并检验后通知第三方,由第三方将货款转至卖家账户。相对于传统的资金划拨交易方式,第三方支付可以对交易双方进行约束和监督,有效地保障货物质量、交易诚信、退换要求等环节,满足电子商务交易的安全性,为交易成功提供必要的支持。如支付宝、财付通等都属于此类平台。 与其他支付方式相比,第三方支付服务具有以下特征: (1)支付中介。第三方支付的具体形式是付款人和收款人不直接发生货款往来,借助第三方支付平台完成款项在付款人、银行、支付服务商、收款人之间的转移。第三方支付平台所完成的资金转账都与交易订单密切相关。 (2)中立、公正。第三方支付平台不直接参与商品或服务的买卖。公平、公正地维护参与各方的合法权益。 2 (3)技术中间件。第三方支付平台连接多家银行,使互联网与银行系统之间能够加密传输数据,向商家提供统一的支付接口,使商家能够同时利用多家银行的支付通道。 (4)信用保证。运行规范的第三方支付平台,只向合法注册的企业提供支付网关服务,不向个人网站提供服务,在很大程度上避免了交易欺诈的发生,令消费者使用网上支付更有信心。同时第三方支付平台可以对交易双方的交易进行详细的记录,从而防止交易双方对...