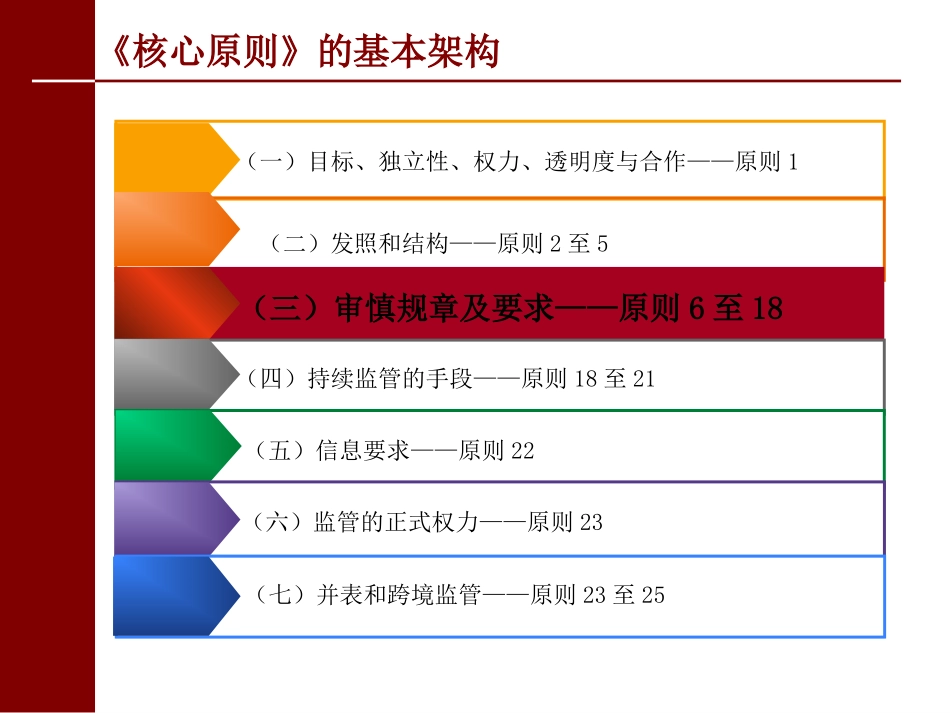

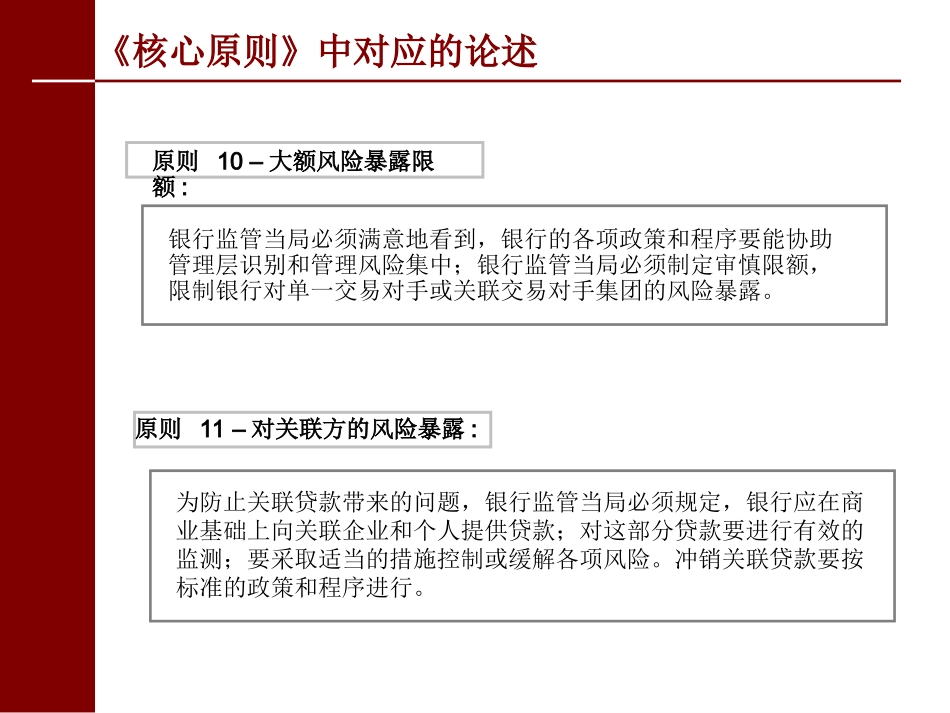

信用风险:贷款集中度风险及关联交易风险的监管《核心原则》的基本架构(一)目标、独立性、权力、透明度与合作——原则1(二)发照和结构——原则2至5(三)审慎规章及要求——原则6至18(四)持续监管的手段——原则18至21(五)信息要求——原则22(六)监管的正式权力——原则23(七)并表和跨境监管——原则23至25《核心原则》中对应的论述原则11–对关联方的风险暴露:为防止关联贷款带来的问题,银行监管当局必须规定,银行应在商业基础上向关联企业和个人提供贷款;对这部分贷款要进行有效的监测;要采取适当的措施控制或缓解各项风险。冲销关联贷款要按标准的政策和程序进行。银行监管当局必须满意地看到,银行的各项政策和程序要能协助管理层识别和管理风险集中;银行监管当局必须制定审慎限额,限制银行对单一交易对手或关联交易对手集团的风险暴露。原则10–大额风险暴露限额:主要内容贷款集中度风险(大额风险暴露)关联交易风险贷款集中度风险风险概述我国监管要求银行风险管理风险概述集中度风险定义任何可能造成巨大损失(相对于银行的资本、总资产或总体风险水平)威胁银行健康或维持核心业务能力的单个风险暴露或风险暴露组合。集中度可被视作银行发生主要问题最重要的原因集中度风险类型组合集中(SectorConcentration)客户集中(NameConcentration)组合集中(SectorConcentration)我国监管要求《银行业监督管理法》《商业银行法》《商业银行集团客户授信业务风险管理指引》《银行并表监管指引》《资本充足率监督检查指引》《商业银行风险监管核心指标》《非现场监管指引》《商业银行授信工作尽职指引》《商业银行内部控制指引》《商业银行银团贷款指引》监管要求的主要内容风险暴露定义一组关联交易对手的定义限额规定管理体系新协议要求风险暴露定义《商业银行集团客户授信业务风险管理指引》第四条修改为:“授信是指商业银行向客户直接提供资金支持,或者对客户在有关经济活动中可能产生的赔偿、支付责任做出保证。包括但不限于:贷款、贸易融资、票据承兑和贴现、透支、保理、担保、贷款承诺、开立信用证等表内外业务。”第四条增加一款作为第二款:“商业银行持有的集团客户成员企业发行的公司债券、企业债券、短期融资券、中期票据等债券资产以及通过衍生产品等交易行为所产生的信用风险暴露应纳入集团客户授信业务进行风险管理。”一组关联交易对手的定义第三条本指引所称集团客户是指具有以下特征的商业银行的企事业法人授信对象:(一)在股权上或者经营决策上直接或间接控制其他企事业法人或被其他企事业法人控制的;(二)共同被第三方企事业法人所控制的;(三)主要投资者个人、关键管理人员或与其近亲属(包括三代以内直系亲属关系和二代以内旁系亲属关系)共同直接控制或间接控制的;(四)存在其他关联关系,可能不按公允价格原则转移资产和利润,商业银行认为应当视同集团客户进行授信管理的。前款所指企事业法人包括除商业银行外的其他金融机构。限额规定第十二条一家商业银行对单一集团客户授信余额(包括第四条第二款所列各类信用风险暴露)不得超过该商业银行资本净额的15%。否则将视为超过其风险承受能力。当一个集团客户授信需求超过一家银行风险的承受能力时,商业银行应当采取组织银团贷款、联合贷款和贷款转让等措施分散风险。计算授信余额时,可扣除客户提供的保证金存款及质押的银行存单和国债金额。《商业银行法》第三十九条规定,银行对于单一借款人贷款余额与资本比例不得高于10%管理体系商业银行应当根据本指引的规定,结合自身的经营管理水平和信贷管理信息系统的状况,制定集团客户授信业务风险管理制度,其内容应包括集团客户授信业务风险管理的组织建设、风险管理与防范的具体措施、确定单一集团客户的范围所依据的准则、对单一集团客户的授信限额标准、内部报告程序以及内部责任分配等。管理体系(一)组织架构对内组织负责对外负责专人负责对内组织负责对外负责专人负责充分考虑客户和集团客户的信用状况、经营状况和财务...