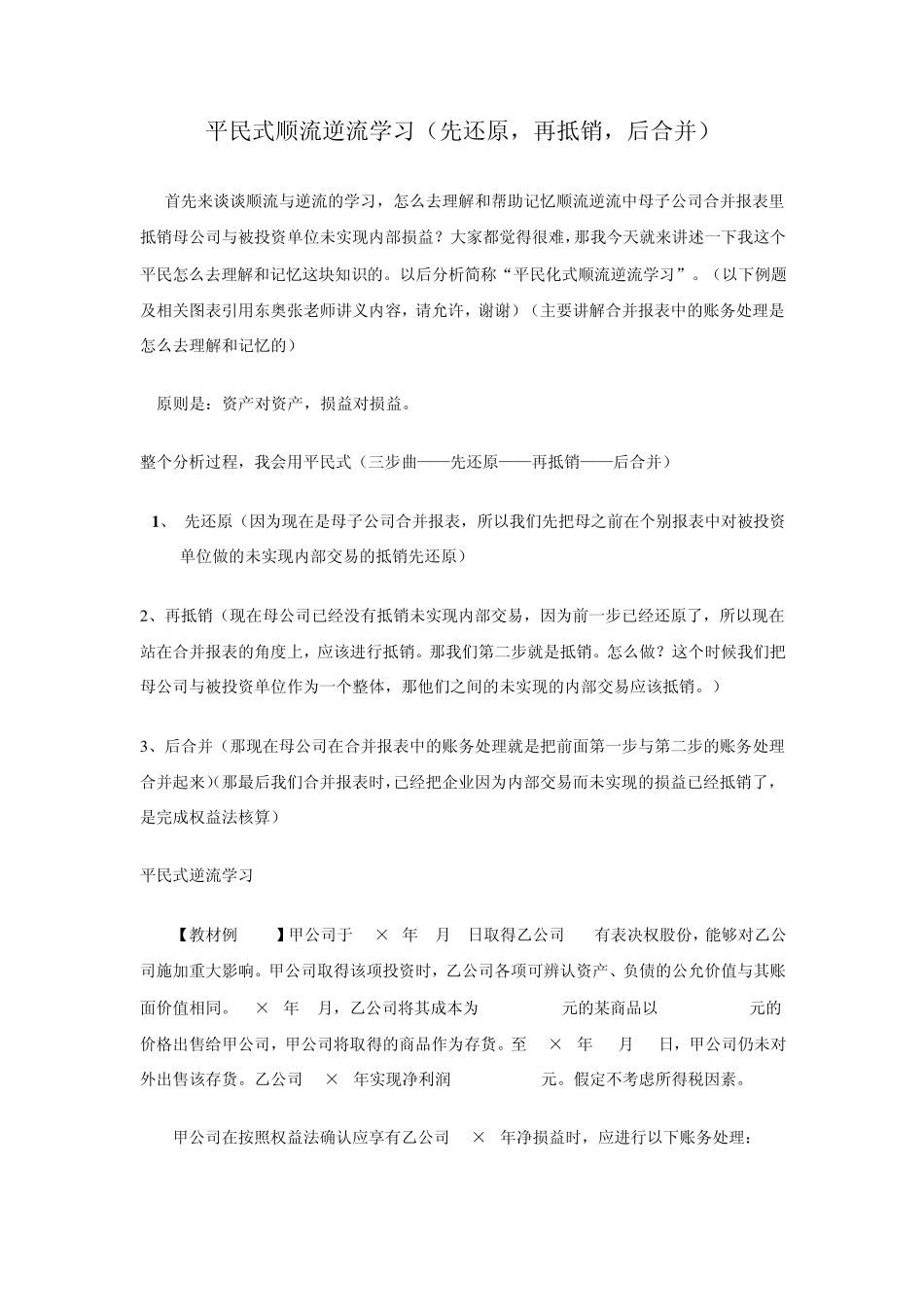

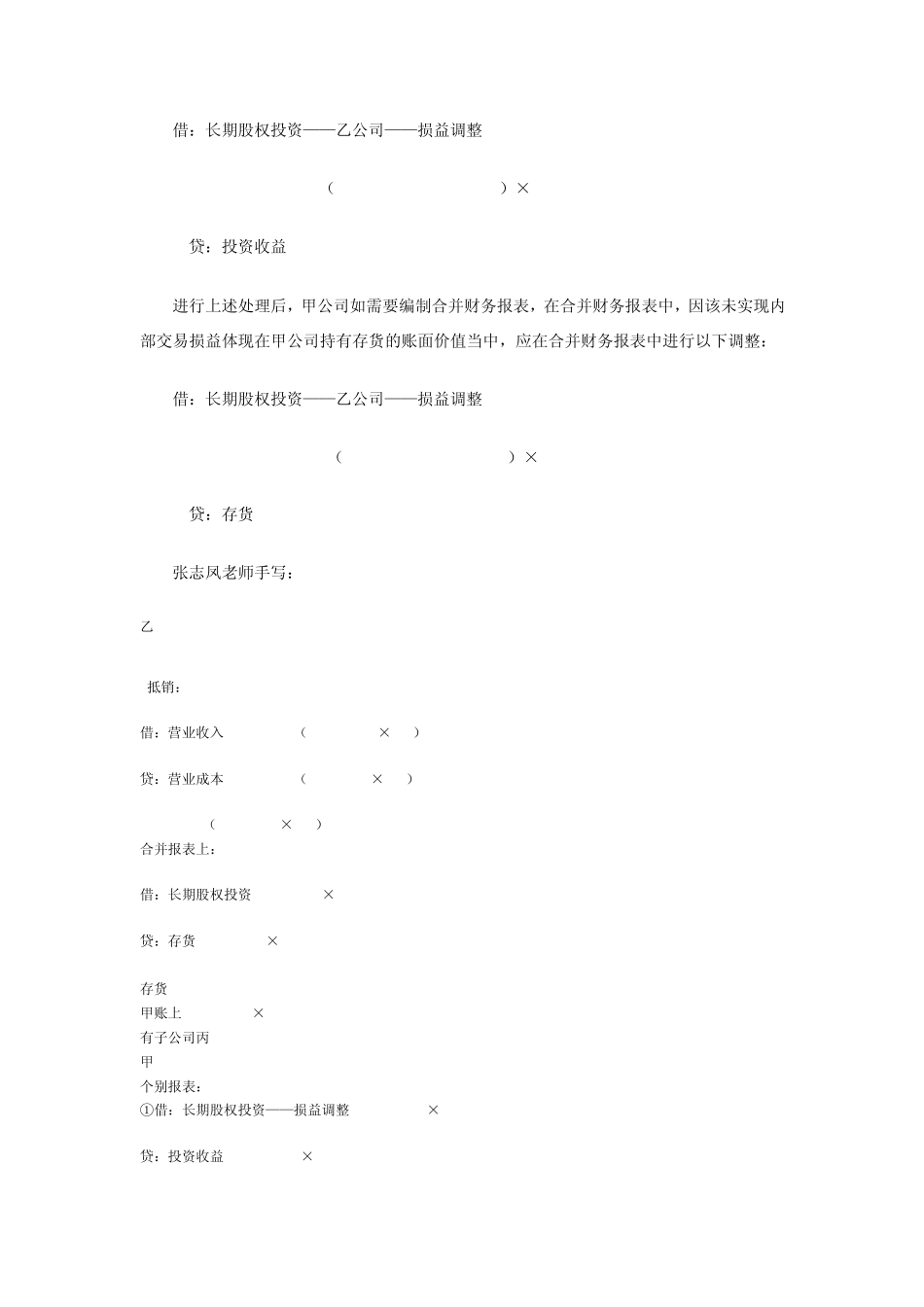

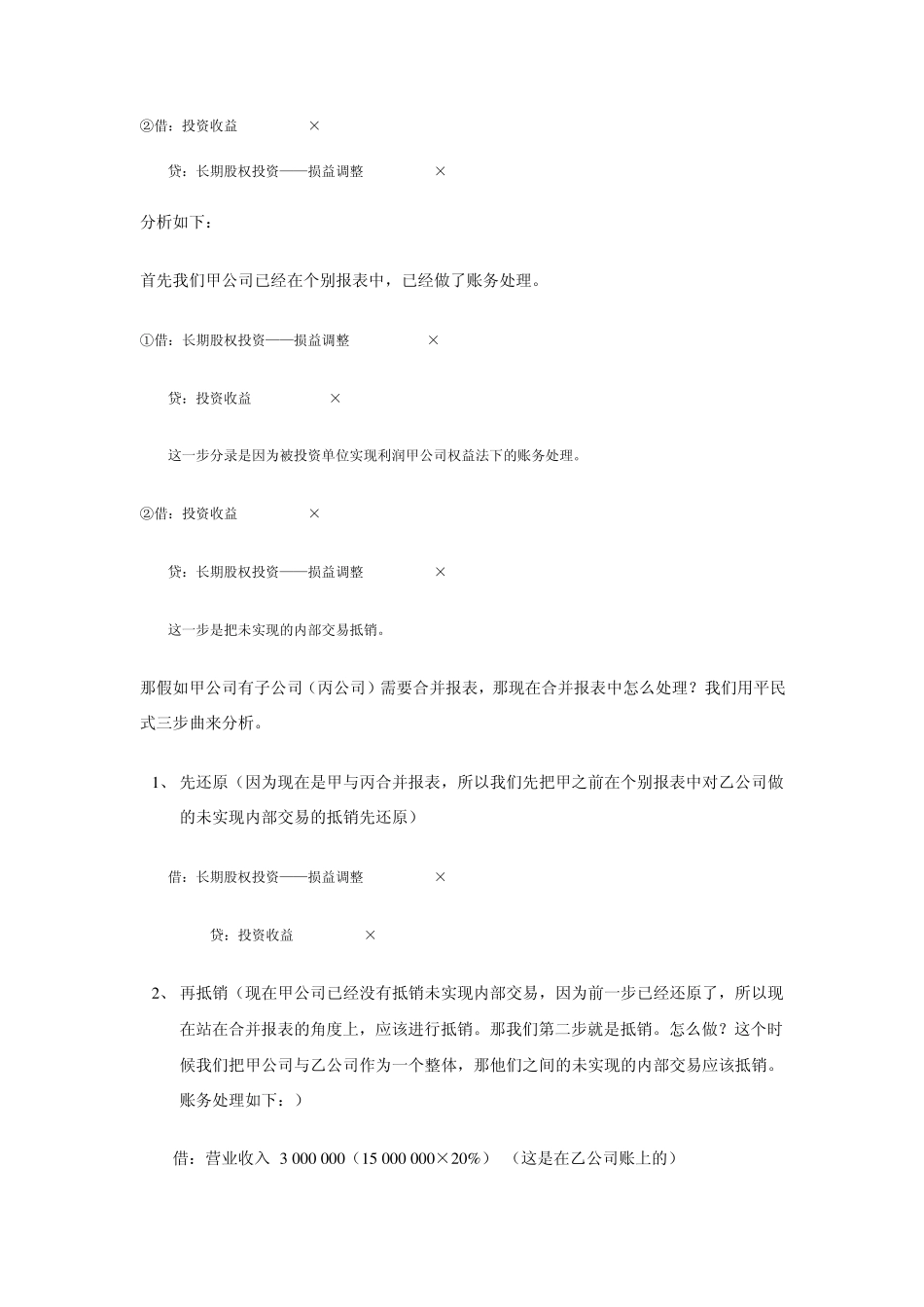

平民式顺流逆流学习(先还原,再抵销,后合并) 首先来谈谈顺流与逆流的学习,怎么去理解和帮助记忆顺流逆流中母子公司合并报表里抵销母公司与被投资单位未实现内部损益?大家都觉得很难,那我今天就来讲述一下我这个平民怎么去理解和记忆这块知识的。以后分析简称“平民化式顺流逆流学习”。(以下例题及相关图表引用东奥张老师讲义内容,请允许,谢谢)(主要讲解合并报表中的账务处理是怎么去理解和记忆的) 原则是:资产对资产,损益对损益。 整个分析过程,我会用平民式(三步曲——先还原——再抵销——后合并) 1、 先还原(因为现在是母子公司合并报表,所以我们先把母之前在个别报表中对被投资单位做的未实现内部交易的抵销先还原) 2 、再抵销(现在母公司已经没有抵销未实现内部交易,因为前一步已经还原了,所以现在站在合并报表的角度上,应该进行抵销。那我们第二步就是抵销。怎么做?这个时候我们把母公司与被投资单位作为一个整体,那他们之间的未实现的内部交易应该抵销。) 3 、后合并(那现在母公司在合并报表中的账务处理就是把前面第一步与第二步的账务处理合并起来)(那最后我们合并报表时,已经把企业因为内部交易而未实现的损益已经抵销了,是完成权益法核算) 平民式逆流学习 【教材例 5-12】甲公司于20×9年 1月 1日取得乙公司 20%有表决权股份,能够对乙公司施加重大影响。甲公司取得该项投资时,乙公司各项可辨认资产、负债的公允价值与其账面价值相同。20×9年 8月,乙公司将其成本为 9 000 000元的某商品以 15 000 000元的价格出售给甲公司,甲公司将取得的商品作为存货。至 20×9年 12月 31日,甲公司仍未对外出售该存货。乙公司 20×9年实现净利润 48 000 000元。假定不考虑所得税因素。 甲公司在按照权益法确认应享有乙公司 20×9年净损益时,应进行以下账务处理: 借:长期股权投资——乙公司——损益调整 [(48 000 000-6 000 000)×20%] 8 400 000 贷:投资收益 8 400 000 进行上述处理后,甲公司如需要编制合并财务报表,在合并财务报表中,因该未实现内部交易损益体现在甲公司持有存货的账面价值当中,应在合并财务报表中进行以下调整: 借:长期股权投资——乙公司——损益调整 [(15 000 000-9 000 000)×20%]1 200 000 贷:存货 1 200 000 张志凤老师手写: 乙 15 000 000 抵销: 借:营业收入 3 000 000(15 000 000×20%) ...