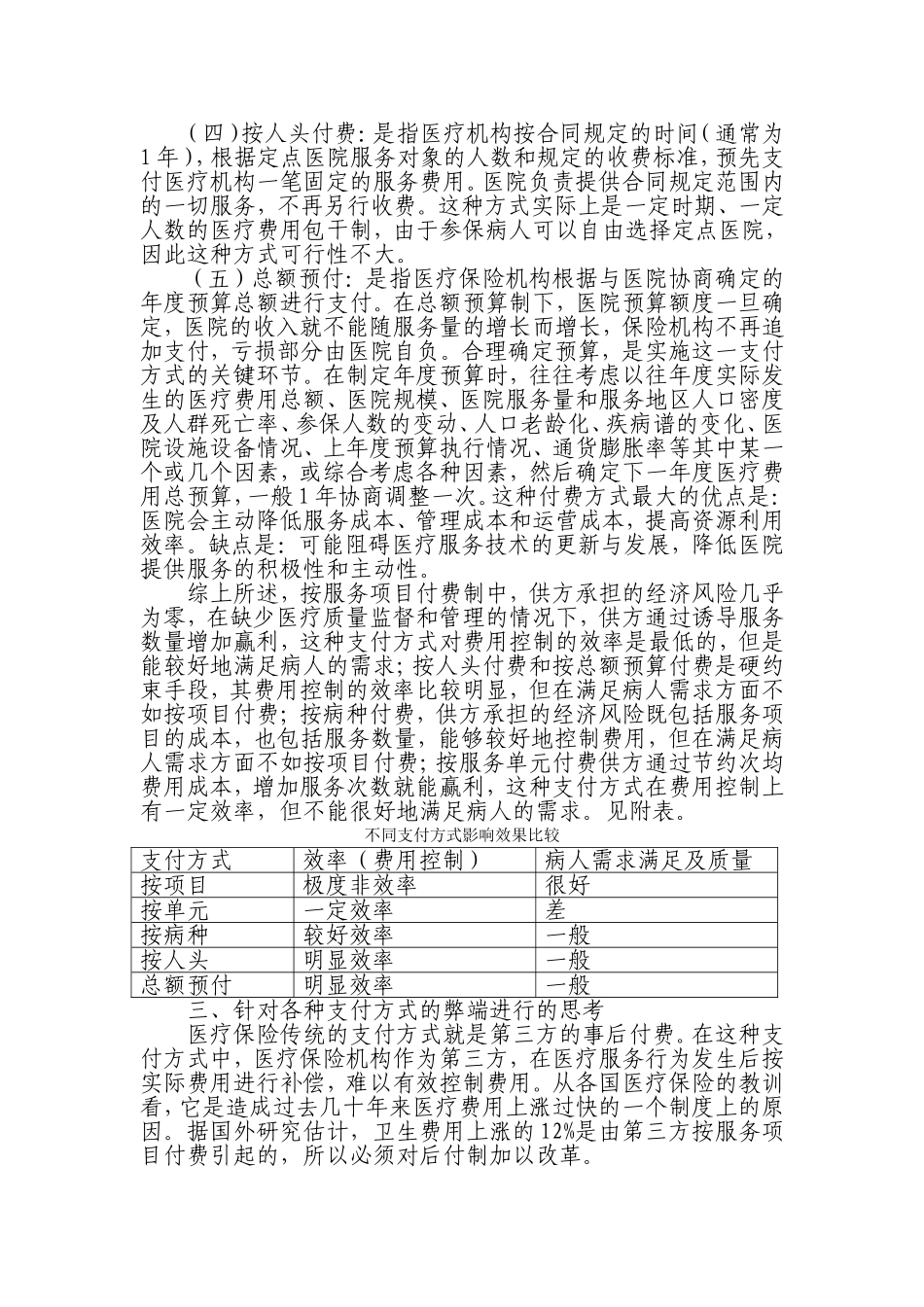

关于医疗费用支付方式的探索与思考2011.4一、基本概念(一)医疗费用的支付是指参保人员在获得医疗服务前后,参保人员和医疗保险经办机构向医疗服务提供方(在我市主要是指定点医疗机构)支付费用的行为。(二)医疗保险费用支付方式是指医疗保险费用拨付的方式和流向,不同的支付方式与标准产生不同的激励机制。医疗保险费用的支付方式从付费的时间上看,可分为后付制和预付制两种。后付制是指在提供了医疗服务之后,医疗保险机构根据医疗费用开支的多少,向医疗机构或病人支付医疗费用,按服务项目付费就是典型的后付制。预付制是指在医疗服务机构提供医疗服务之前,医疗保险机构按合同向医疗服务机构提前支付费用,有按服务单元付费方式、按病种付费方式、按人头付费方式、总额预付方式等。二、常见支付方式的比较(一)按服务项目付费:是指医疗保险机构根据医疗机构所提供的医疗服务的项目和服务量支付费用,所支付费用的数额取决于各服务项目的价格和实际服务量。其最大优点是:方法简便适用范围较广,病人服务要求容易得到满足,同时医院收入与提供的服务量相关,有利于调动医疗机构的积极性。缺点是:容易促使医疗机构提供过度医疗服务,导致医疗费用过快增长。国内大量实践证明,由于按服务项目支付存在固有弊端,使得许多国家在进行医疗改革时都不采取这种支付方式。(二)按服务单元付费:也叫按平均费用支付或定额支付。是指首先按一定标准将医疗机构提供的服务划分为若干服务单元,如一个门诊人次、一个住院人次或一个住院床日等,然后根据往年资料并结合考虑其他影响因素,制定出每一服务单元的费用标准,如均次门诊费用、均次住院费用等,然后再按照医疗机构提供的服务单元的数量进行付费。按服务单元付费的方式包括按床日付费、按出院人次和诊次付费等形式,是一种定额支付方式。其优点是:能够鼓励医院或医生尽可能降低每住院床日或门诊人次成本,提高工作效率。其缺点是可能促使医院通过诱导需求和分解服务人次以及延长住院时间来增加收入。(三)按病种付费:是指医疗保险机构对病人住院费用实行按疾病诊断付费。由于这种医疗保险支付给每个住院病人的费用只与诊断的病种有关,而与服务量和每个病人的实际费用无关,因此有利于医院的医疗质量管理,促进医院建立健全成本核算体系,降低经营成本。缺点是:当诊断界限不确定时,医疗机构往往使诊断升级,以获取更多的补偿,会出现诱导病人动手术和住院的现象。(四)按人头付费:是指医疗机构按合同规定的时间(通常为1年),根据定点医院服务对象的人数和规定的收费标准,预先支付医疗机构一笔固定的服务费用。医院负责提供合同规定范围内的一切服务,不再另行收费。这种方式实际上是一定时期、一定人数的医疗费用包干制,由于参保病人可以自由选择定点医院,因此这种方式可行性不大。(五)总额预付:是指医疗保险机构根据与医院协商确定的年度预算总额进行支付。在总额预算制下,医院预算额度一旦确定,医院的收入就不能随服务量的增长而增长,保险机构不再追加支付,亏损部分由医院自负。合理确定预算,是实施这一支付方式的关键环节。在制定年度预算时,往往考虑以往年度实际发生的医疗费用总额、医院规模、医院服务量和服务地区人口密度及人群死亡率、参保人数的变动、人口老龄化、疾病谱的变化、医院设施设备情况、上年度预算执行情况、通货膨胀率等其中某一个或几个因素,或综合考虑各种因素,然后确定下一年度医疗费用总预算,一般1年协商调整一次。这种付费方式最大的优点是:医院会主动降低服务成本、管理成本和运营成本,提高资源利用效率。缺点是:可能阻碍医疗服务技术的更新与发展,降低医院提供服务的积极性和主动性。综上所述,按服务项目付费制中,供方承担的经济风险几乎为零,在缺少医疗质量监督和管理的情况下,供方通过诱导服务数量增加赢利,这种支付方式对费用控制的效率是最低的,但是能较好地满足病人的需求;按人头付费和按总额预算付费是硬约束手段,其费用控制的效率比较明显,但在满足病人需求方面不如按项目付费;按病种付费,供方承担的经济风险既包括服务项目的成本,也包括服务...

VIP

VIP