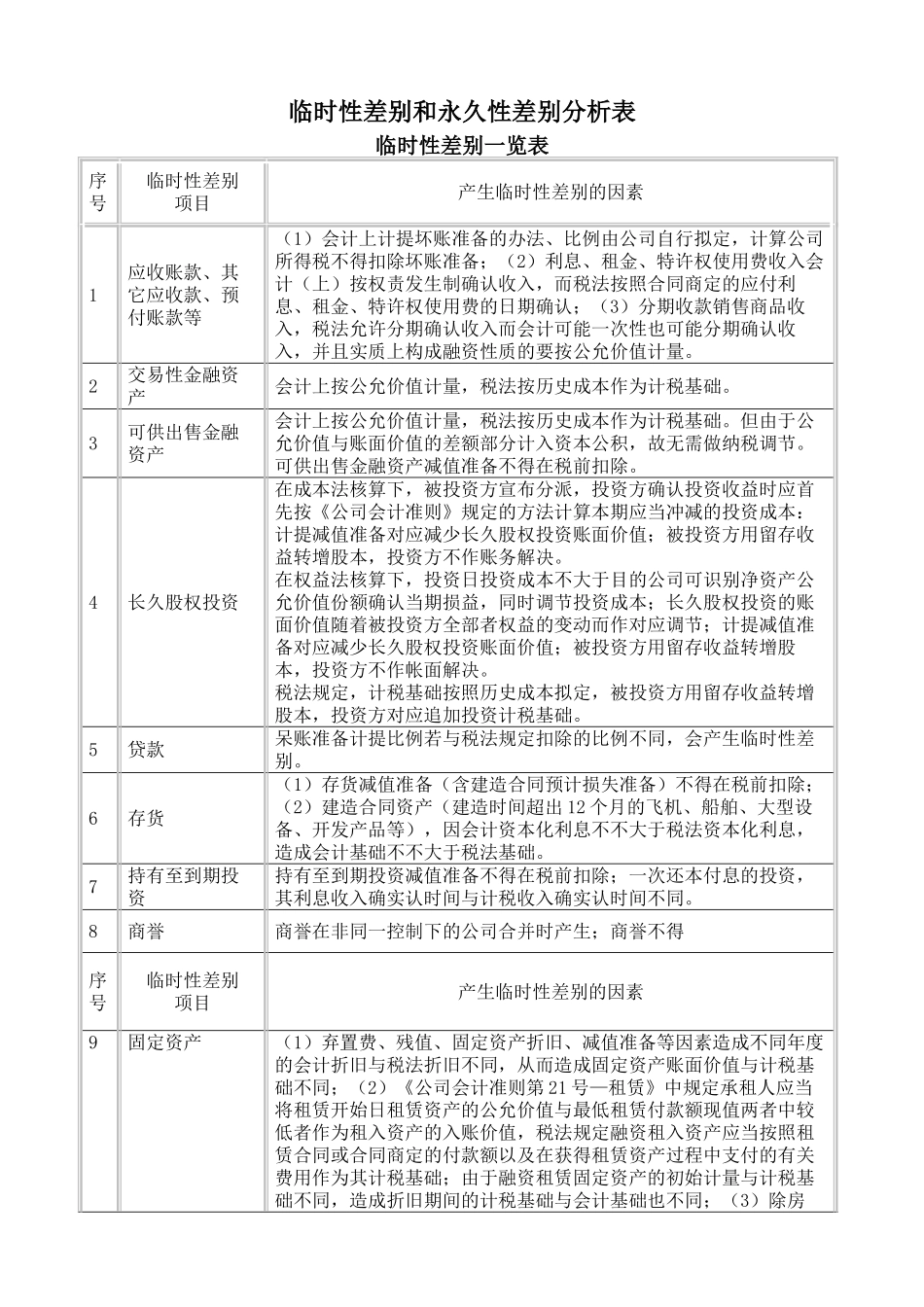

临时性差别和永久性差别分析表临时性差别一览表序号临时性差别项目产生临时性差别的因素1应收账款、其它应收款、预付账款等(1)会计上计提坏账准备的办法、比例由公司自行拟定,计算公司所得税不得扣除坏账准备;(2)利息、租金、特许权使用费收入会计(上)按权责发生制确认收入,而税法按照合同商定的应付利息、租金、特许权使用费的日期确认;(3)分期收款销售商品收入,税法允许分期确认收入而会计可能一次性也可能分期确认收入,并且实质上构成融资性质的要按公允价值计量。2交易性金融资产会计上按公允价值计量,税法按历史成本作为计税基础。3可供出售金融资产会计上按公允价值计量,税法按历史成本作为计税基础。但由于公允价值与账面价值的差额部分计入资本公积,故无需做纳税调节。可供出售金融资产减值准备不得在税前扣除。4长久股权投资在成本法核算下,被投资方宣布分派,投资方确认投资收益时应首先按《公司会计准则》规定的方法计算本期应当冲减的投资成本:计提减值准备对应减少长久股权投资账面价值;被投资方用留存收益转增股本,投资方不作账务解决。在权益法核算下,投资日投资成本不大于目的公司可识别净资产公允价值份额确认当期损益,同时调节投资成本;长久股权投资的账面价值随着被投资方全部者权益的变动而作对应调节;计提减值准备对应减少长久股权投资账面价值;被投资方用留存收益转增股本,投资方不作帐面解决。税法规定,计税基础按照历史成本拟定,被投资方用留存收益转增股本,投资方对应追加投资计税基础。5贷款呆账准备计提比例若与税法规定扣除的比例不同,会产生临时性差别。6存货(1)存货减值准备(含建造合同预计损失准备)不得在税前扣除;(2)建造合同资产(建造时间超出 12 个月的飞机、船舶、大型设备、开发产品等),因会计资本化利息不不大于税法资本化利息,造成会计基础不不大于税法基础。7持有至到期投资持有至到期投资减值准备不得在税前扣除;一次还本付息的投资,其利息收入确实认时间与计税收入确实认时间不同。8商誉商誉在非同一控制下的公司合并时产生;商誉不得序号临时性差别项目产生临时性差别的因素9固定资产(1)弃置费、残值、固定资产折旧、减值准备等因素造成不同年度的会计折旧与税法折旧不同,从而造成固定资产账面价值与计税基础不同;(2)《公司会计准则第 21 号—租赁》中规定承租人应当将租赁开始日租赁资产的公允价值与最低租赁付款额现值两者中较低者作为租入资...

VIP

VIP