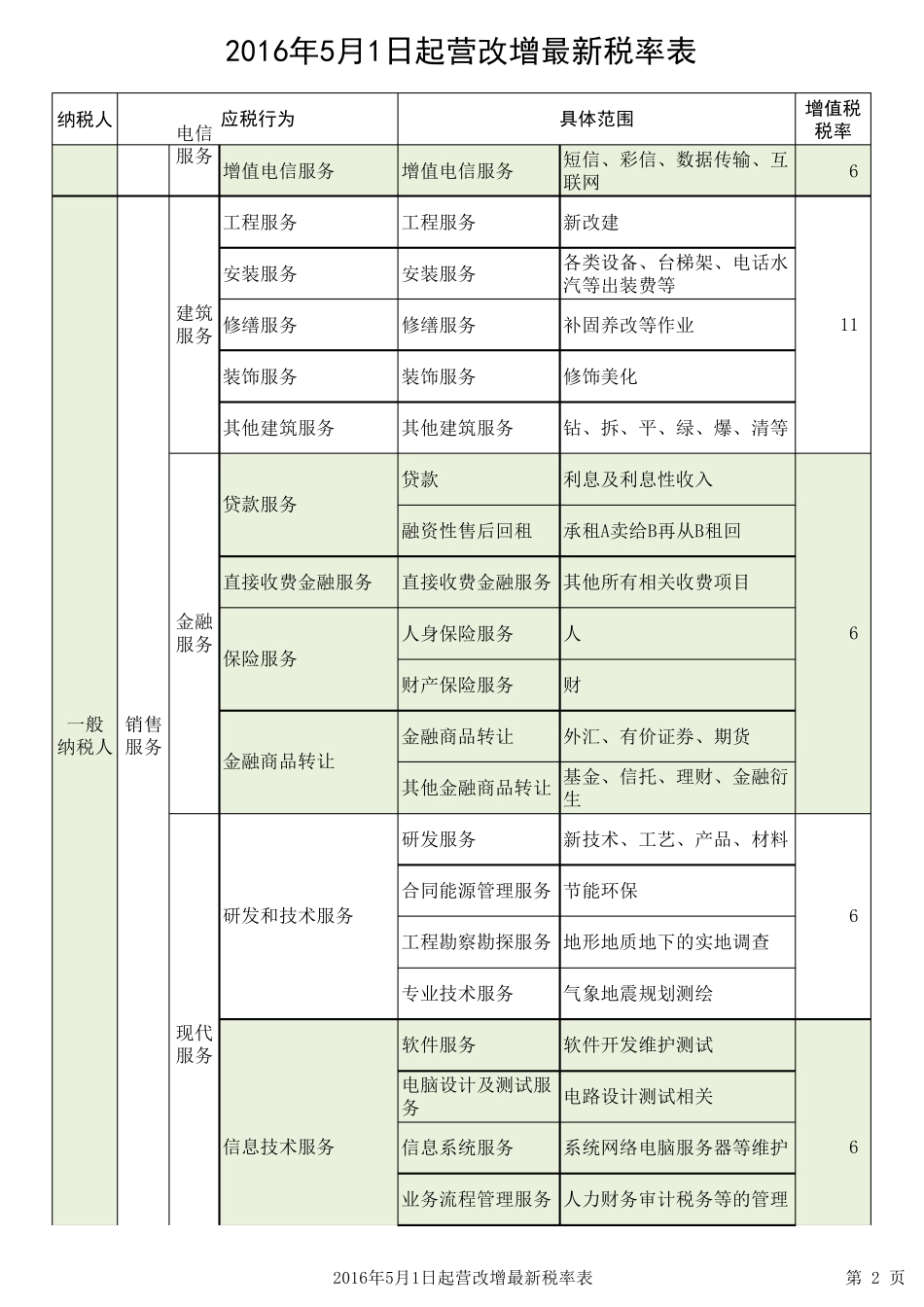

纳税人增值税税率小规模纳税人征收率3%17%0%铁路运输服务其他陆路运输服务公路缆车索道地铁轻轨程租业务特定航次期租业务配备操作人员的船航空运输服务 航空运输的湿租业务配备机组人员的船管道运输服务 无运输工具承运业务气液固等函件信印刷物卡邮政小包包裹不超过50KG一边不超过1.5M,长宽高合计不超过3M邮政特殊服务 邮政特殊服务机要、盲人读物其他邮政服务其他邮政服务,是指邮册等邮品销售、邮政代理等业务活动基础电信服务 基础电信服务语音通话、宽带等11%13%一般纳税人销售服务陆路运输服务水路运输服务交通运输服务11%邮政普遍服务11%邮政服务电信服务销售或者进口货物(另有列举的货物除外);提供加工、修理修配劳务粮食、食用植物油、鲜奶国务院规定的其他货物农产品(指各种动、植物初级产品);音像制品;电子出版物;二甲醚;食用盐出口货物2016年5月1日起营改增最新税率表自来水、暖气、冷气、热气、煤气、石油液化气、天然气、沼气、居民用煤炭 制品图 书 、报 纸 、杂 志饲 料 、化肥 、农药 、农机(整 机)、农膜原 增 值税一般纳税人应税行为具体范围包括 原 增 值 税纳税人和 营 改 增 纳税人,从 事 货物销售,提供增 值 税加工、修理修配劳务,以 及 营 改 增 各项 应 税服务2016年 5月 1日 起 营 改 增 最 新 税率表第 1 页纳税人增值税税率2016年5月1日起营改增最新税率表应税行为具体范围增值电信服务 增值电信服务短信、彩信、数据传输、互联网6%工程服务工程服务新改建安装服务安装服务各类设备、台梯架、电话水汽等出装费等修缮服务修缮服务补固养改等作业装饰服务装饰服务修饰美化其他建筑服务 其他建筑服务钻、拆、平、绿、爆、清等贷款利息及利息性收入融资性售后回租承租A卖给B再从B租回直接收费金融服务直接收费金融服务其他所有相关收费项目人身保险服务人财产保险服务财金融商品转让外汇、有价证券、期货其他金融商品转让 基金、信托、理财、金融衍生研发服务新技术、工艺、产品、材料合同能源管理服务节能环保工程勘察勘探服务地形地质地下的实地调查专业技术服务气象地震规划测绘软件服务软件开发维护测试电脑设计及测试服务电路设计测试相关信息系统服务系统网络电脑服务器等维护业务流程管理服务人力财务审计税务等的管理一般纳税人销售服务现代服务研发和 技术服务6%信息技术服务6%金融商品转让金融服务6%电信服务建筑服务11%贷款服务保险服务201...

VIP

VIP