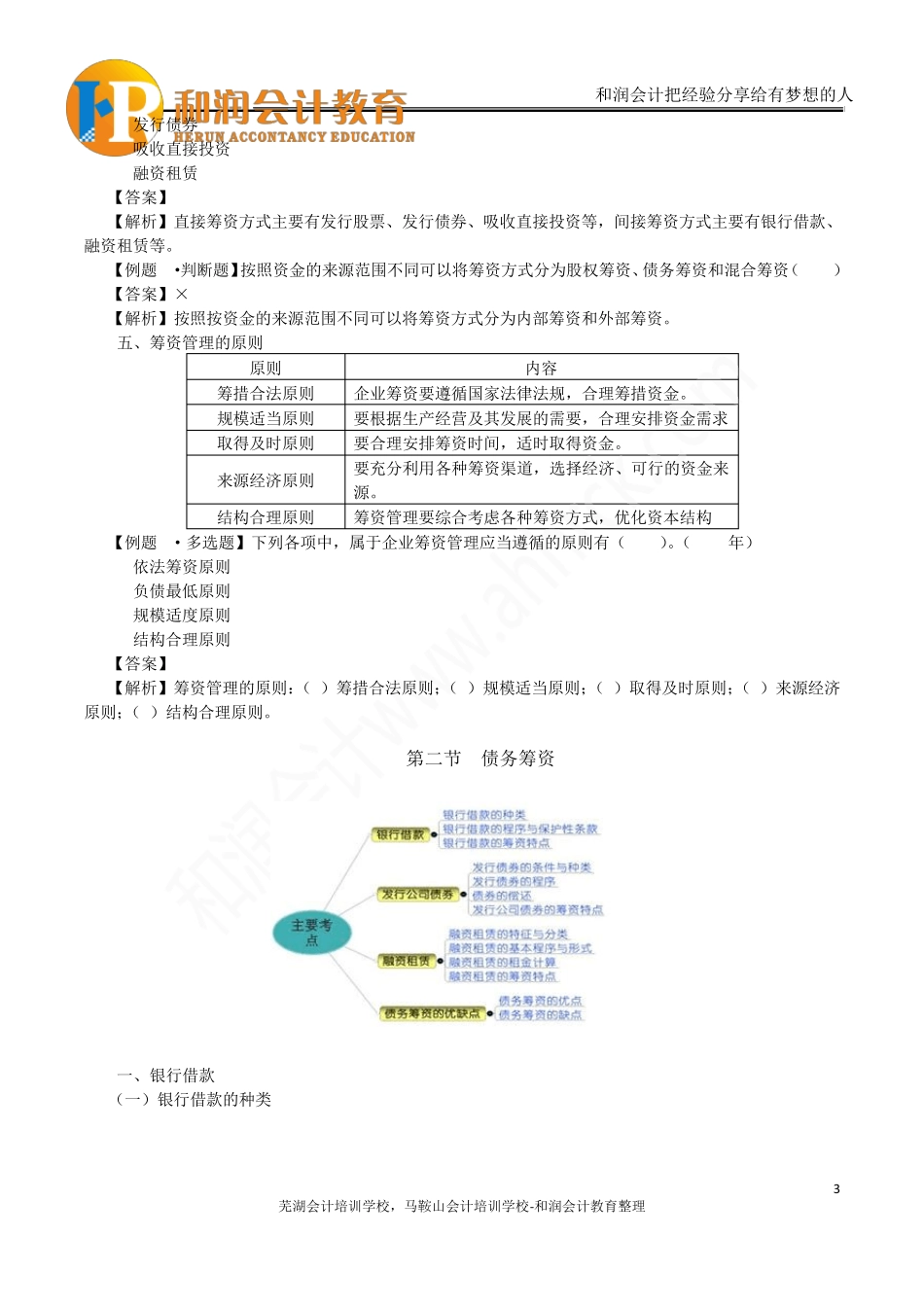

和润会计把经验分享给有梦想的人 1 芜湖会计培训学校,马鞍山会计培训学校-和润会计教育整理 2015 年中级职称考试—财务管理第四章筹资管理(上)考点解析笔记 本章考情分析 本章主要阐述了企业各种筹资方式的比较,本章题型主要是客观题,近三年的分数在6分左右。 题型 2012年 2013年 2014年 单项选择题 4题4分 4题4分 4题4分 多项选择题 1题2分 1题2分 1题2分 判断题 1题1分 合计 5题6分 5题6分 6题7分 2015年教材主要变化 2015年教材的主要变化是删除了原有教材中个别错误的表述,实质内容不变。 第一节 筹资管理的主要内容 一、企业筹资的动机 种类 含义 创立性筹资动机 指企业设立时,为取得资本金并形成开展经营活动的基本条件而产生的筹资动机。 支付性筹资动机 支付性筹资动机,是指为了满足经营业务活动的正常波动所形成的支付需要而产生的筹资动机。 扩张性筹资动机 指企业因扩大经营规模或对外投资需要而产生的筹资动机。 调整性筹资动机 是指企业因调整资本结构而产生的筹资动机。 和润会计把经验分享给有梦想的人 2 芜湖会计培训学校,马鞍山会计培训学校-和润会计教育整理 【提示】企业筹资的目的可能不是单纯和唯一的,通过追加筹资,既满足了经营活动、投资活动的资金需要,又达到了调整资本结构的目的。这类情况很多,可以归纳称之为混合性的筹资动机。 【例题1·判断题】调整性筹资动机是指企业因调整公司业务所产生的筹资动机。( )(2014年) 【答案】× 【解析】调整性筹资动机是指企业因调整资本结构而产生的筹资动机。 二、筹资管理的内容 (一)科学计算资金需要量 (二)合理安排筹资渠道、选择筹资方式 (三)降低资本成本、控制财务风险 三、筹资方式 四、筹资的分类 分类标志 类型 举例 1.按企业所取得资金的权益特性不同 股权筹资 吸收直接投资、发行股票、利用留存收益 债务筹资 发行债券、借款、融资租赁等方式取得的资金 混合筹资 可转换债券、认股权证 2.按是否借助于金融机构为媒介 直接筹资 发行股票、发行债券、吸收直接投资 间接筹资 银行借款、融资租赁等 3.按资金的来源范围不同 内部筹资 利用留存收益 外部筹资 吸收直接投资、发行股票、发行债券、向银行借款、融资租赁、利用商业信用 4.按所筹集资金的使用期限不同 长期筹资 吸收直接投资、发行股票、发行债券、取得长期借款、融资租赁 短期筹资 商业信用、短期借款、保...

VIP

VIP