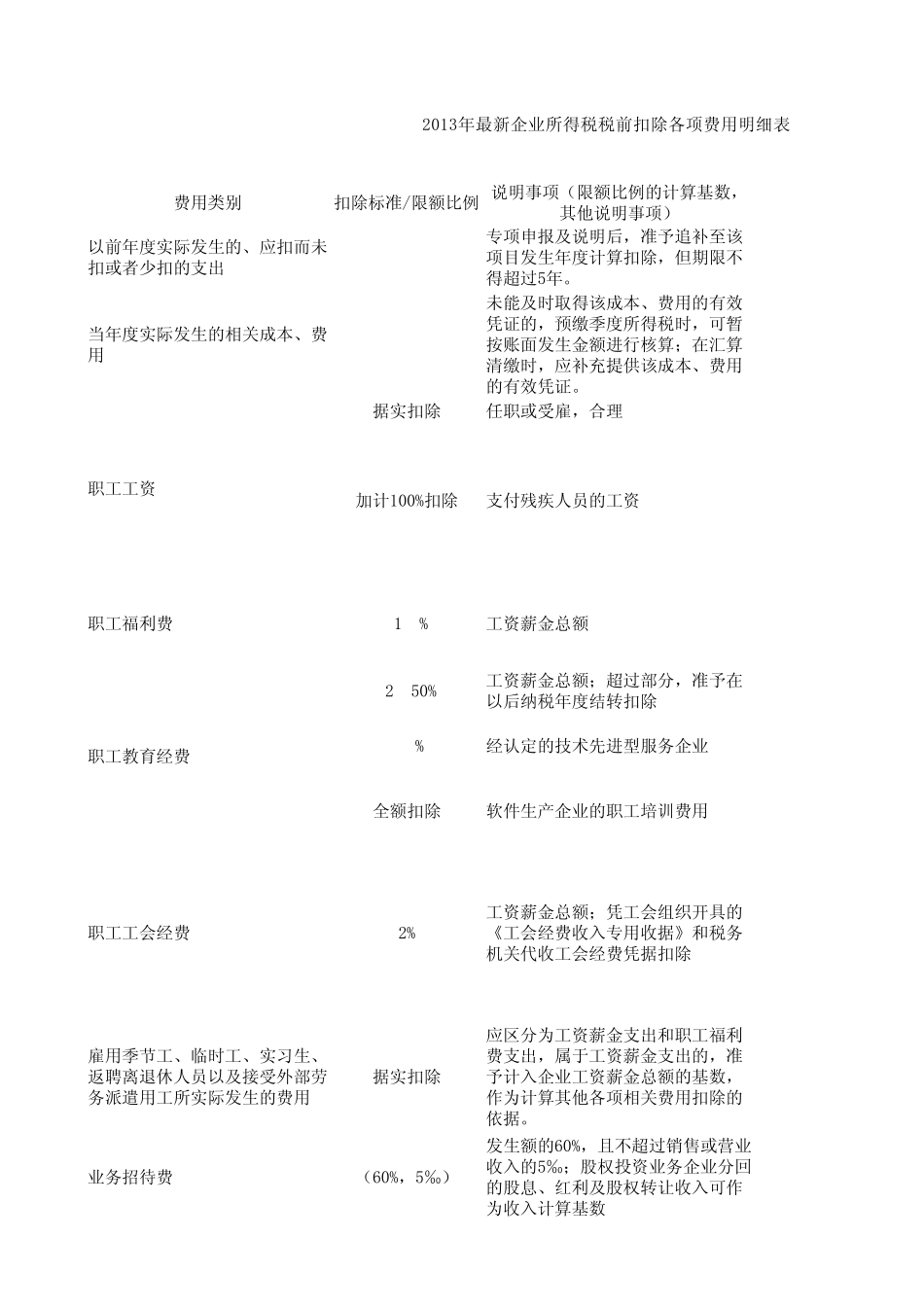

费 用 类 别扣 除 标 准 /限 额 比 例说 明 事 项 ( 限 额 比 例 的 计 算 基 数 ,其 他 说 明 事 项 )以 前 年 度 实 际 发 生 的 、 应 扣 而 未扣 或 者 少 扣 的 支 出专 项 申 报 及 说 明 后 , 准 予 追 补 至 该项 目 发 生 年 度 计 算 扣 除 , 但 期 限 不得 超 过 5年 。当 年 度 实 际 发 生 的 相 关 成 本 、 费用未 能 及 时 取 得 该 成 本 、 费 用 的 有 效凭 证 的 , 预 缴 季 度 所 得 税 时 , 可 暂按 账 面 发 生 金 额 进 行 核 算 ; 在 汇 算清 缴 时 , 应 补 充 提 供 该 成 本 、 费 用的 有 效 凭 证 。据 实 扣 除任 职 或 受 雇 , 合 理2.50%工 资 薪 金 总 额 ; 超 过 部 分 , 准 予 在以 后 纳 税 年 度 结 转 扣 除8%经 认 定 的 技 术 先 进 型 服 务 企 业职 工 工 资加 计 100%扣 除支 付 残 疾 人 员 的 工 资职 工 福 利费14%工 资 薪 金 总 额职 工 教育经 费全额 扣 除软件生 产企 业 的 职 工 培训费 用职 工 工 会经 费2%工 资 薪 金 总 额 ; 凭 工 会组织开具的《工 会经 费 收入专 用 收据 》和税 务机关 代收工 会经 费 凭 据 扣 除雇 用 季 节工 、 临时 工 、 实 习生 、返聘离退休人 员 以 及 接受 外部 劳务 派遣用 工 所 实 际 发 生 的 费 用据 实 扣 除应 区分 为工 资 薪 金 支 出 和职 工 福 利费 支 出 , 属于工 资 薪 金 支 出 的 , 准予 计 入企 业 工 资 薪 金 总 额 的 基 数 ,作为计 算 其 他 各项 相 关 费 用 扣 除 的依据 。业 务 招待费( 60%, 5‰)发 生 额 的 60%, 且不 超 过 销售或 营业收入的 5‰; 股权投资 业 务 企 业 分 回的 股息、 红利及 股权转 让收入可 作为收入计 算 基 数2013年 最新企 业 所 得 税 税 前 扣 除 各项 费 用 明 细表15%当 年 销 售 ( 营 业 ) 收 入 , 超 过 部 分向 以 后 结 转30%当 年 销 售 ( 营 业 ) 收 入 ; 化 妆 品 制作 、 医 药 制 造 、 饮 料 制 造 (...

VIP

VIP