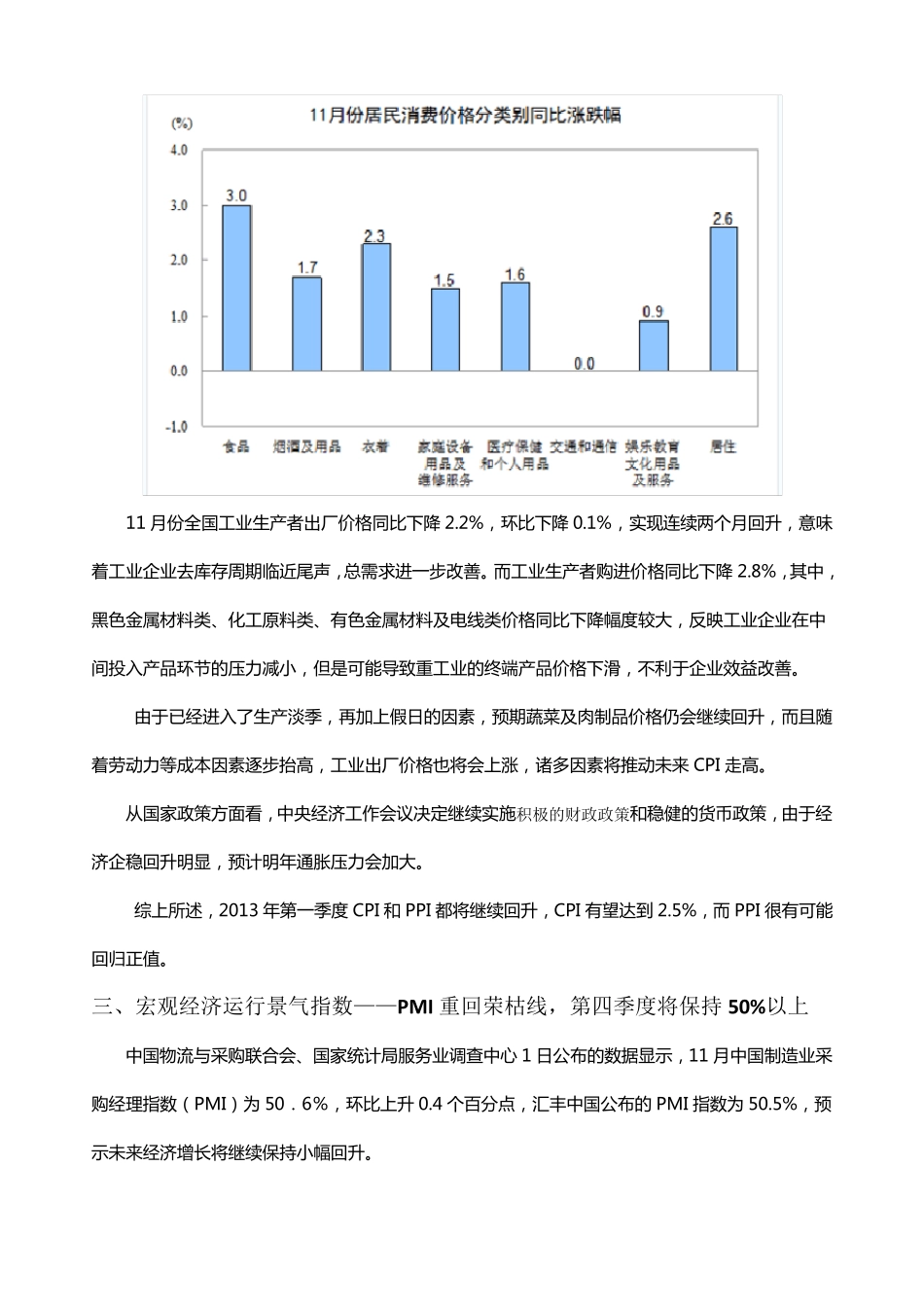

2013 年第一季度我国宏观经济形势分析报告 一 、前三季度 GDP 增速下滑,宏观经济增长放缓,第四季度 GDP 增速有望小幅回升至 7.8%左右。 2012 年我国GDP增速连续下滑三个季度,第一季度增长8.1%,第二季度增长7.6%,第三季度增长7.4%,各季度GDP下滑幅度逐渐减小。 从前三个季度来看,世界经济环境低迷对我国经济增长产生了较大的影响,致使我国外需严重萎缩,同时国内需求不振、企业产能过剩等问题也影响着今年的经济增速。 但是,从第四季度前两个月的宏观经济数据来看,我国经济逐渐正趋向平稳并有回升的趋势。11 月份的CPI、工业生产增速、宏观经济先行指数 PMI、出口增速等数据与 10 月份相比均有不同程度的好转。且十八大的召开,以及中央经济工作会议的召开对中国经济走向都有较明确的主导,会议中指出未来将实施稳健货币政策要适当扩大社会融资总规模,保持贷款适度增加,降低实体经济发展融资成本,坚持房地 产市 场 调 控 政策不动 摇 ,增加并引 导好民 间 投 资,部 分基 础 设 施领 域 加大投 资力 度,提 出积 极 稳妥 推 进 城 镇 化 ,着力 提 高 城 镇 化质量的新视点,这些将为2013 带来消费需求的大幅增加,并提升了基础设施、公共服务设施以及住房建设等投资需求,为扩大内需、加快投资增长产生有利推动作用。 在“稳中求进”政策的指导下,预计年内以及明年经济增长将小幅回升,第三季度很有可能成为GDP 增速的底端,四季度 GDP 很可能回归 8%,明年 GDP将增长8.5%左右。 二 、价格指数 CPI 和 PPI 将出现小幅回升,CPI 保持在 1.9%左右 2012 年11 月 份 , 全 国 居 民 消 费 价 格 总 水 平 同 比 止 跌 上 涨2.0%, 环 比 上 涨0.1%, 全国工业生产者出厂价格同比降 2.2%,同比增速连续两月回升,走 势 与 预 期 相 符 。从数据方面看,年内CP I 指数的拐点已经形成,未来一年将进入上行周期。 作 为 CPI 涨 幅 风 向 标 的 食 品 价 格 本 月 同 比 上 涨 3.0%,影 响 居 民 消 费 价 格 总 水 平 同 比 上 涨 约 0.95个 百 分 点 , 与 10 月 份 的 1.8%来 说 有 所 上 涨 。其中, 鲜菜价 格 上 涨 11.3%, 影 响 居 民 消 费 价 格 总 水平 上 涨 约 0.27 个 百 分 点 ;肉禽及其制品 价 格 下降 1.8%, 影 响 居 民 ...

VIP

VIP