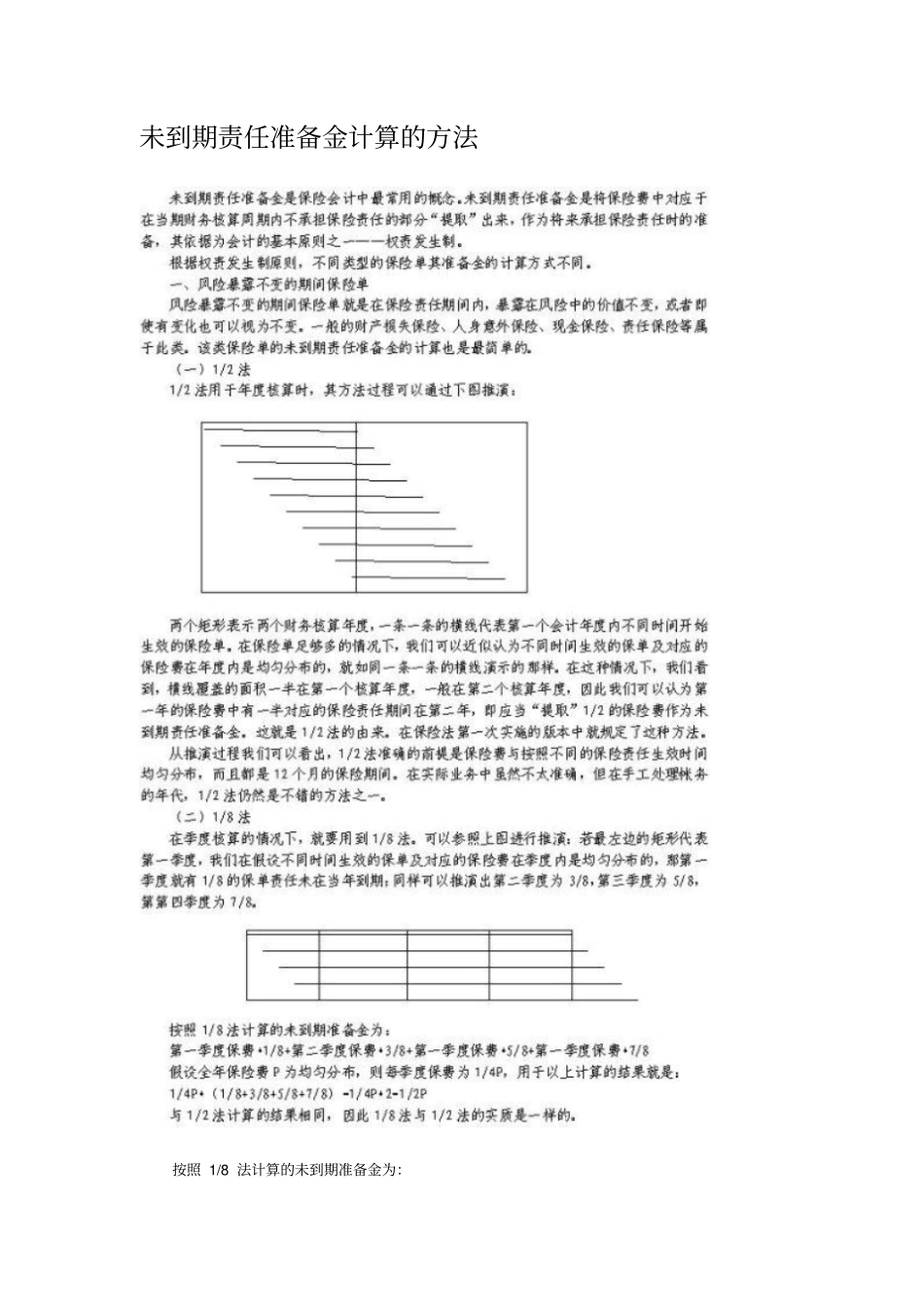

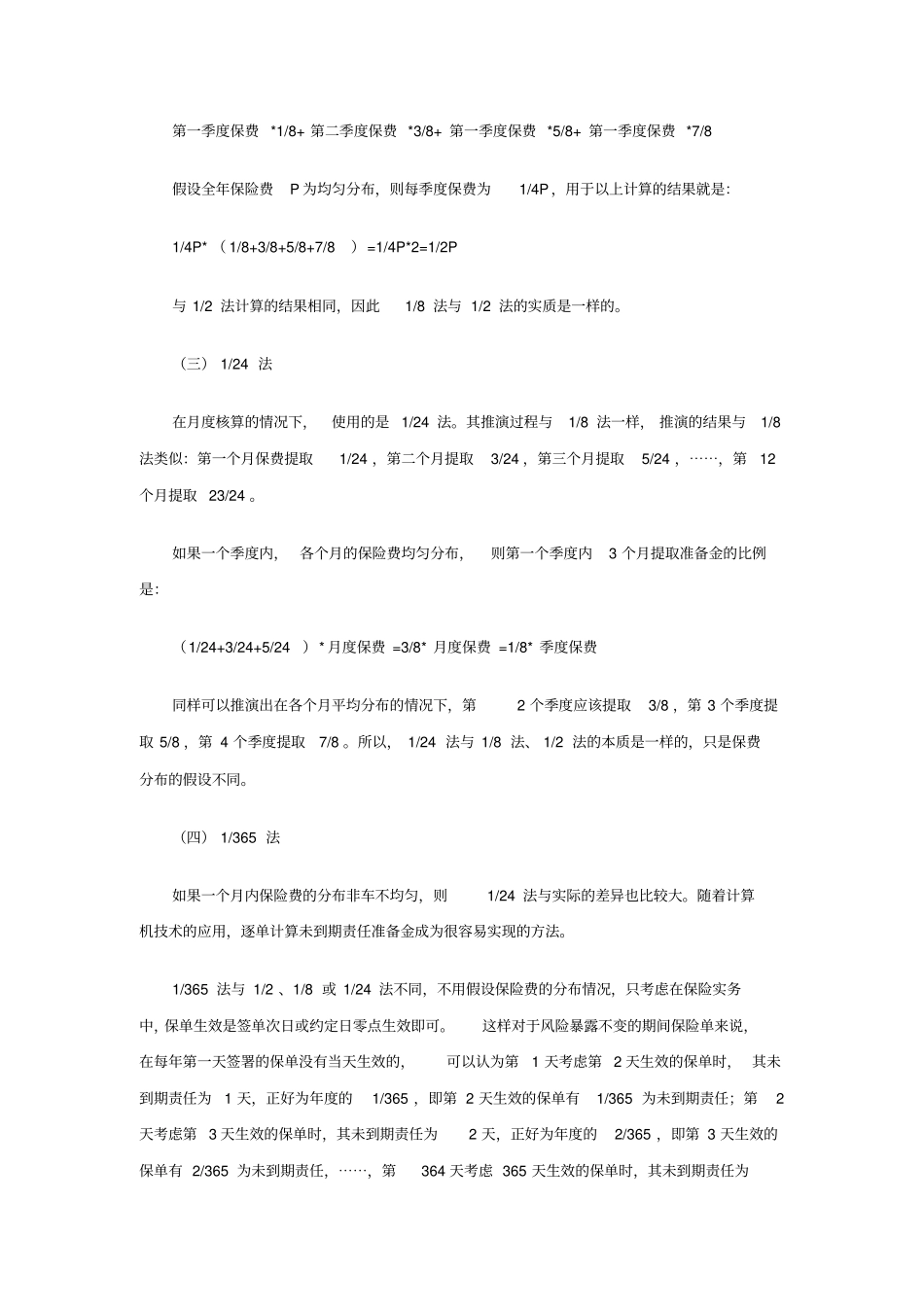

未到期责任准备金计算的方法按照 1/8 法计算的未到期准备金为:第一季度保费 *1/8+ 第二季度保费 *3/8+ 第一季度保费 *5/8+ 第一季度保费 *7/8 假设全年保险费P 为均匀分布,则每季度保费为1/4P,用于以上计算的结果就是:1/4P* ( 1/8+3/8+5/8+7/8)=1/4P*2=1/2P 与 1/2 法计算的结果相同,因此1/8 法与 1/2 法的实质是一样的。(三) 1/24 法在月度核算的情况下,使用的是 1/24 法。其推演过程与1/8 法一样, 推演的结果与1/8法类似:第一个月保费提取1/24 ,第二个月提取3/24 ,第三个月提取5/24 ,⋯⋯,第12个月提取 23/24 。如果一个季度内, 各个月的保险费均匀分布,则第一个季度内3 个月提取准备金的比例是:(1/24+3/24+5/24)* 月度保费 =3/8* 月度保费 =1/8* 季度保费同样可以推演出在各个月平均分布的情况下,第2 个季度应该提取3/8 ,第 3 个季度提取 5/8 ,第 4 个季度提取7/8 。所以, 1/24 法与 1/8 法、 1/2 法的本质是一样的,只是保费分布的假设不同。(四) 1/365 法如果一个月内保险费的分布非车不均匀,则1/24 法与实际的差异也比较大。随着计算机技术的应用,逐单计算未到期责任准备金成为很容易实现的方法。1/365 法与 1/2 、1/8 或 1/24 法不同,不用假设保险费的分布情况,只考虑在保险实务中,保单生效是签单次日或约定日零点生效即可。这样对于风险暴露不变的期间保险单来说,在每年第一天签署的保单没有当天生效的,可以认为第1 天考虑第 2 天生效的保单时, 其未到期责任为1 天,正好为年度的1/365 ,即第 2 天生效的保单有1/365 为未到期责任;第2天考虑第 3 天生效的保单时,其未到期责任为2 天,正好为年度的2/365 ,即第 3 天生效的保单有 2/365 为未到期责任,⋯⋯,第364 天考虑 365 天生效的保单时,其未到期责任为364 天,正好为年度的364/365 ,即第 365 天生效的保单有364/365 为未到期责任;第365天考虑 366 天(下一年第1 天)生效的保单时, 其未到期责任为365 天,即为年度的365/365 ,即第 366 天(下一年第1 天)生效的保单有365/365 为未到期责任。 这样全年的未到期责任准备金为:∑(i/365*Pi ) ,其中 i=1 ,2, 3,⋯⋯, 365,Pi 为第 i 天签单的保费(假设所有保费都是签单次日生效,若均按照生效日期考虑亦是同样结果,在这里从签单日角度假设是考虑保了单签署操作年度为着眼...

VIP

VIP