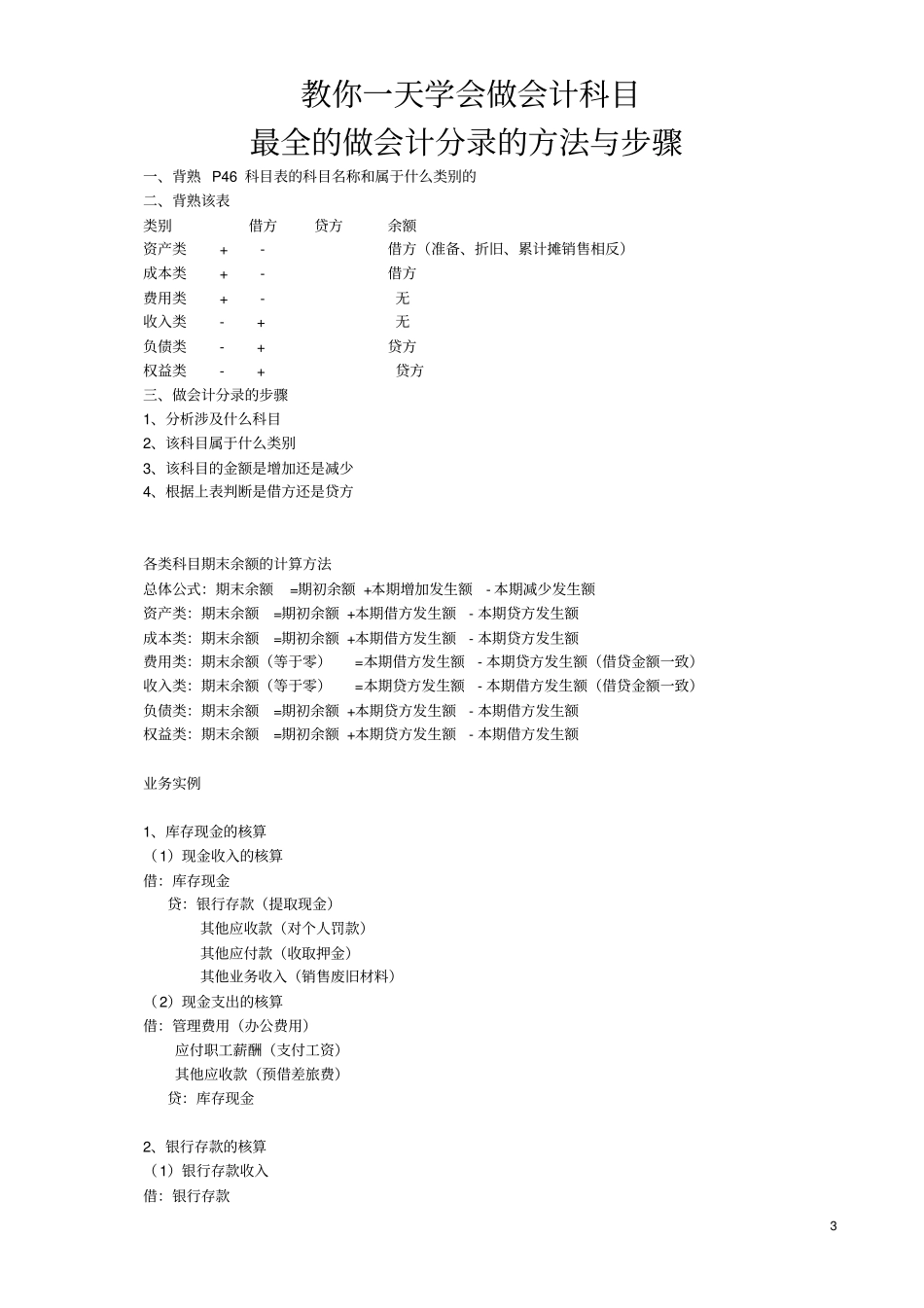

1 会计分录口诀会计分录口诀就三个字:“费资本”。解释:1、“费资本”属于一类,增加放借方,减少放贷方。其他类与“费资本”相反。2、“费资本”第一个字表示费用,第二种是资产,第三个是成本,分别是三类账户各提一个字构成的。初学者在编制会计分录时,可以按以下步骤进行:第一:涉及的账户,分析经济业务涉及到哪些账户发生变化;第二:账户的性质,分析涉及的这些账户的性质,即它们各属于什么会计要素,位于会计等式的左边还是右边;第三:增减变化情况,分析确定这些账户是增加了还是减少了,增减金额是多少;第四:记账方向,根据账户的性质及其增减变化情况,确定分别记入账户的借方或贷方;第五:根据会计分录的格式要求,编制完整的会计分录。借增贷减是资产,权益和它正相反。成本资产总相同,细细记牢莫弄乱。损益账户要分辨,费用收入不一般。收入增加贷方看,减少借方来结转。会计分录不同于记账凭证,记账凭证要求要素齐全并有严格的审核与编制程序,而会计分录则只是表明记账凭证中应借应贷的科目与金额,是记账凭证的最简化形式。刚开始学习编制会计分录不能心急,用心去琢磨其中的规律和技巧,结合实际业务, 通过反复练习, 相信你也会成为编制会计分录的高手!下面就先传授给你几个入门级别的小技巧,希望能帮助到你。2 编制步骤1、分析列出经济业务中所涉及的会计科目。2、分析会计科目的性质,如资产类科目、负债类科目等。3、分析各会计科目的金额增减变动。4、根据步骤2、3 结合各类账户的借贷方所反映的经济内容(增加或减少),来判断会计科目的方向。5、根据有借必有贷,借贷必相等的记账规则,编制会计分录。特别提醒: 大家在实际业务中一定要遵循" 有借必有贷, 借贷必相等 " 的记账规则来编制会计分录哦,重要的事情要特别提醒哦。业务链法所谓业务链法, 就是指根据会计业务发生的先后顺序,组成一条连续的业务链,前后业务之间存在的一种相连的关系,根据这层环环相扣的关系对会计分录进行编制。此种方法对于连续性的经济业务比较有效,特别是对容易搞错记账方向效果更加明显。格式和要求第一,先借后贷;借和贷要分行写,并且文字和金额的数字都应该错开;在一借多贷或一贷多借的情况下,要求借方或贷方的文字和金额数字必须对齐。第二,贷方记账符号、账户、金额都要比借方退后一格,表明借方在左,贷方在右。会计分录的种类包括简单分录和复合分录两种,其中简单分录即一借一贷的分录;复合分...

VIP

VIP