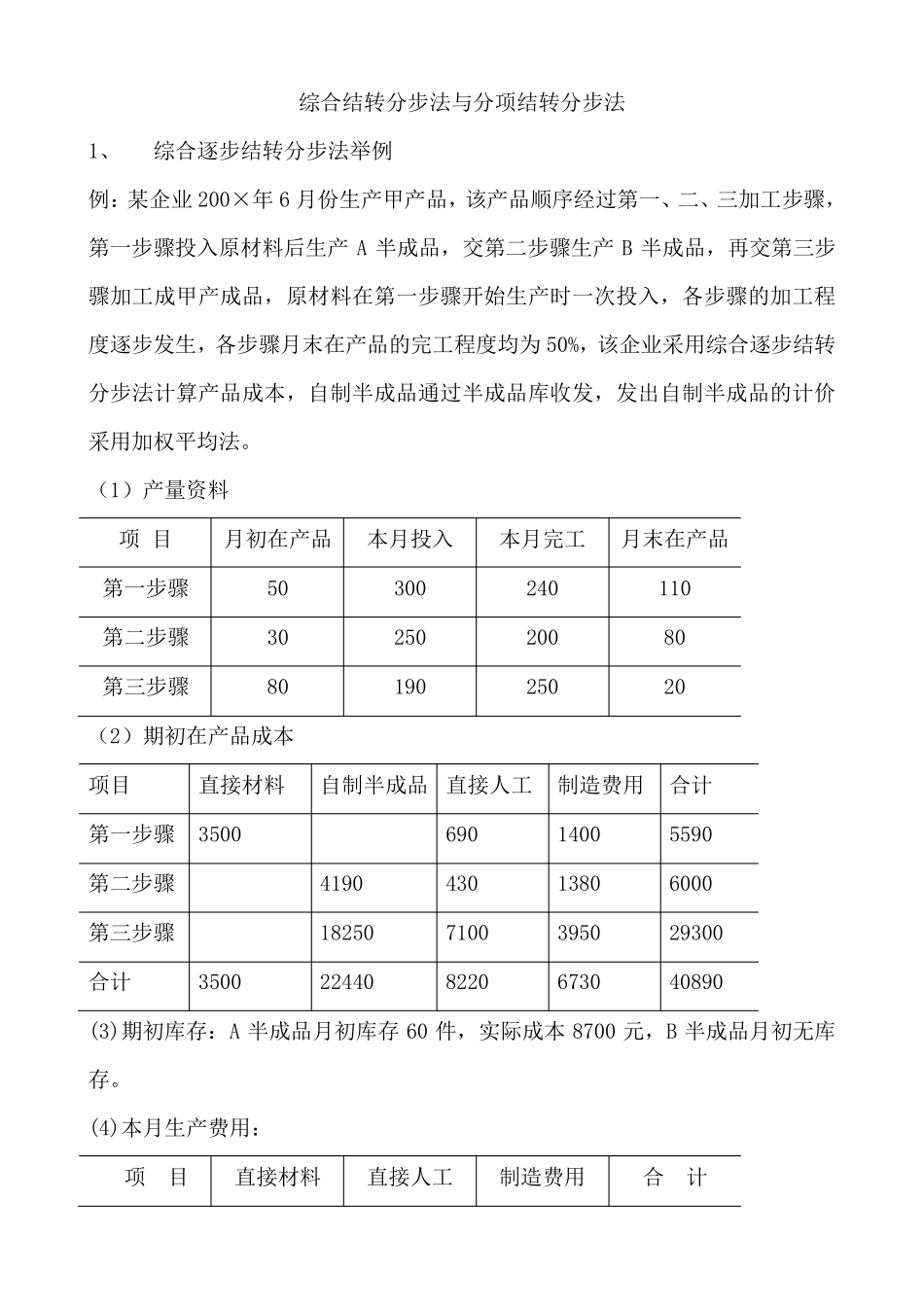

综合结转分步法与分项结转分步法 1、 综合逐步结转分步法举例 例:某企业200×年 6 月份生产甲产品,该产品顺序经过第一、二、三加工步骤,第一步骤投入原材料后生产 A 半成品,交第二步骤生产 B 半成品,再交第三步骤加工成甲产成品,原材料在第一步骤开始生产时一次投入,各步骤的加工程度逐步发生,各步骤月末在产品的完工程度均为 50%,该企业采用综合逐步结转分步法计算产品成本,自制半成品通过半成品库收发,发出自制半成品的计价采用加权平均法。 (1)产量资料 项 目 月初在产品 本月投入 本月完工 月末在产品 第一步骤 50 300 240 110 第二步骤 30 250 200 80 第三步骤 80 190 250 20 (2)期初在产品成本 项目 直接材料 自制半成品 直接人工 制造费用 合计 第一步骤 3500 690 1400 5590 第二步骤 4190 430 1380 6000 第三步骤 18250 7100 3950 29300 合计 3500 22440 8220 6730 40890 (3)期初库存:A 半成品月初库存 60 件,实际成本 8700 元,B 半成品月初无库存。 (4)本月生产费用: 项 目 直接材料 直接人工 制造费用 合 计 第一步骤 28000 5800 9810 43610 第二步骤 10850 10620 21470 第三步骤 21500 19450 40950 合计 28000 38150 39880 106030 第一步骤基本生产成本明细账 车间名称:第一步骤 完工产量:240 件 产品名称:A 半成品 200×年 6 月 金额单位:元 项 目 直接材料 直接人工 制造费用 合 计 月初在产品成本 3500 690 1400 5590 本月生产费用 28000 5800 9810 43610 合计 31500 6490 11210 49200 单位产品成本 90 22 38 150 完工半成品成本 21600 5280 9120 36000 月末在产品成本 9900 1210 2090 13200 (5)第一步骤成本计算 直接材料=31500÷(240+110)=90 直接人工=6490÷(240+110×50%)=22 制造费用=11210÷(240+110×50%)=38 根据完工入库半成品成本作如下会计分录: 借:自制半成品——A 半成品 36000 贷:生产成本——基本生产成本——A 半成品 36000 半成品明细分类账 名称:A 半成品 单位:元 摘要 收 入 发 出 结 存 数量/件 单价 金额 数量/件 单价 金额 数量/件 单价 金额 期初余额 60 145 8700 一车间交库 240 150 36000 二车间领用 250 149 37250 50 149 7450 第二步骤基本生产成本明细账 车间名...

VIP

VIP