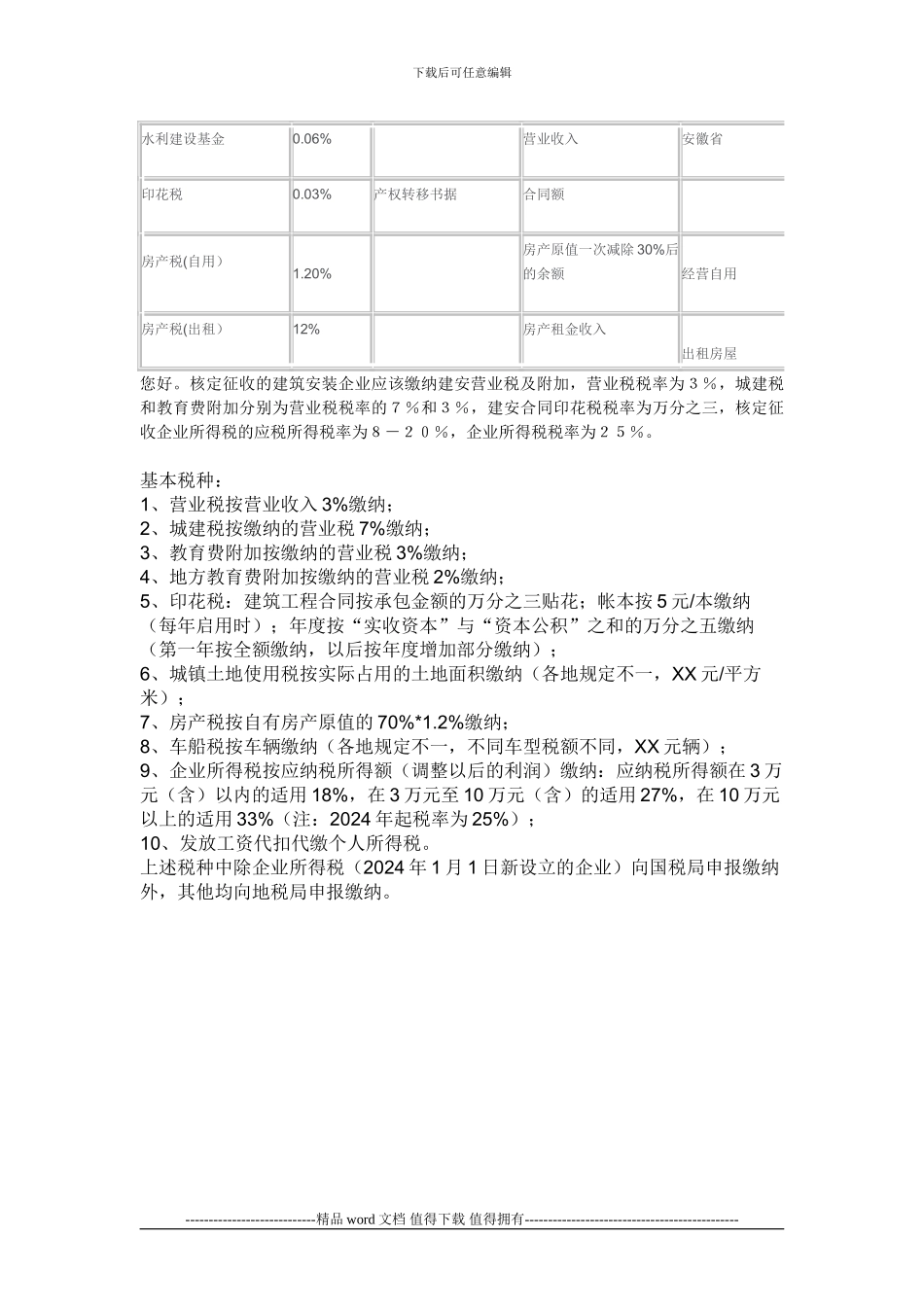

下载后可任意编辑为更好的方便建筑施工企业会计人员了解建筑业应缴纳的税种税率情况,特制作了建筑业税种税率表(建筑业应缴纳的税种及税率),以供广阔财务会计人员分享。 相对于其他行业,施工建筑业营业额高,涉及的税种多,纳税金额也很大,税负也相对较高。 施工建筑业涉及的税种主要有(按应缴纳税额的税负顺序依次为):营业税、企业所得税、城市维护建设税、教育费附加、印花税等,下面将房地产开发企业涉及的主要税种介绍如下: 1、营业税从事建筑工程作业,应按包括工程所用原材料及其他物资和动力价款在内的营业额,依建筑业税目所适用的税率 3%纳税。建筑业营业税的营业额为承包建筑、修缮、安装、装饰和其他工程作业取得的营业收入额,建筑安装企业向建设单位收取的工程价款(即工程造价)及工程价款之外收取的各种费用。对于纳税人从事建筑、修缮、装饰工程作业,无论与对方如何结算,其营业额应包括工程所用原材料及其他物资和动力的价款在内。新《营业税暂行条例实施细则》规定,自 2009 年 1 月 1 日起,纳税人提供建筑业劳务(不含装饰劳务)的,其营业额应当包括工程所用原材料、设备及其他物资和动力价款在内,但不包括建设方提供的设备的价款。财政部、国家税务总局《关于纳税人以清包工形式提供装饰劳务征收营业税问题的通知》(财税[2024]114 号)文件明确了纳税人采纳清包工形式提供的装饰劳务,根据其向客户实际收取的人工费、管理费和辅助材料费等收入(不含客户自行采购的材料价款和设备价款)确认计税营业额。条例第五条第三款纳税人将建筑工程分包给其他单位的,以其取得的全部价款和价外费用扣除其支付给其他单位的分包款后的余额为营业额; 细则第二十五条关于纳税义务发生时间的规定,纳税人提供建筑业或者租赁业劳务,实行预收款方式的,其纳税义务发生时间为收到预收款的当天。施工企业向建设单位收取的材料差价款、抢工费、全优工程奖和提前竣工奖,应并入计税营业额中征收营业税。 2、企业所得税 施工建筑业的所得减除成本、费用、损失后的余额按 25%的税率缴纳企业所得税。 3、城建税、教育费附加 依实际缴纳的营业税额缴纳 7%的城建税和 3%的教育费附加。 4、印花税 当单位和个人的房屋发生产权转移时,应当缴纳印花税。 附:建筑业税种税率表税种 税率 适用条件/税目 计税依据 备注 营业税 3% 建筑业 营业收入 所得税 25% 应纳税所得额 城建税 7% 市 7 县 3 其他...

VIP

VIP